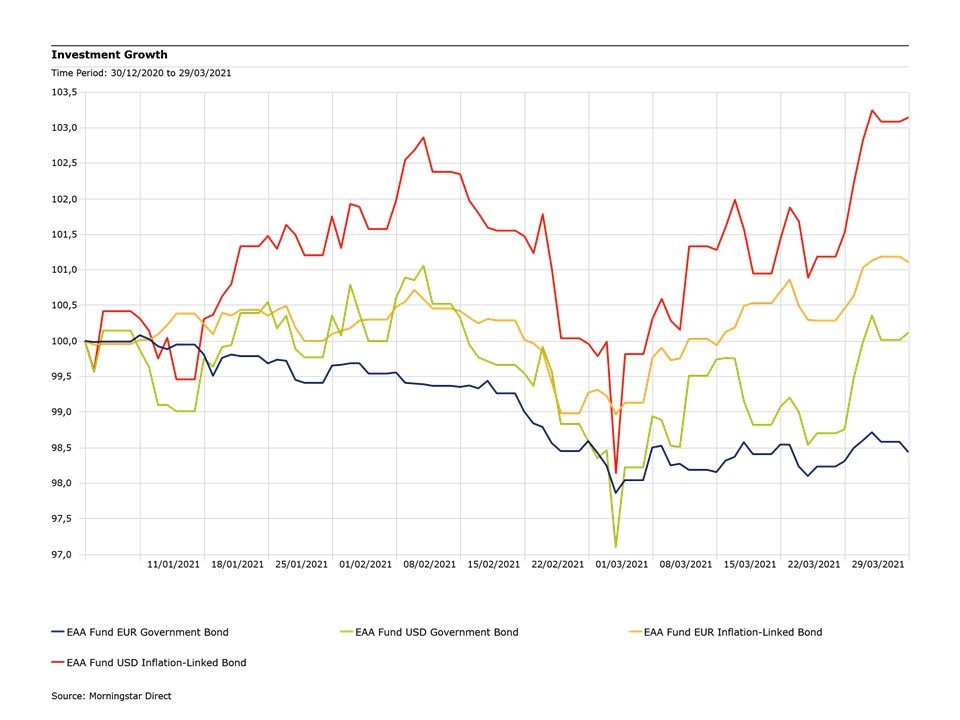

I fondi obbligazionari inflation-linked in euro guadagnano in media l’1% dall’inizio dell’anno, mentre i comparti specializzati sui titoli governativi perdono l’1,7% (dati al 29 marzo 2021). La miglior performance del reddito fisso “agganciato all’inflazione” si registra anche tra gli strumenti in dollari e globali. La ragione è da ricercare nelle caratteristiche di questi bond che, come indica il loro nome, sono concepiti per aiutare gli investitori a proteggersi dal cosiddetto carovita, che può provocare un’erosione del potere di acquisto.

Confronto tra fondi obbligazionari governativi e inflation-linked in euro e dollari da inizio anno (base=100 euro)

Timori dagli Usa

L’inflazione è tornata recentemente al centro dell’attenzione dopo un lungo periodo di tassi molto bassi, in seguito all’approvazione negli Stati Uniti della manovra fiscale di 1.900 miliardi di dollari varata dall’amministrazione Biden per sostenere la ripresa post-Covid. Ad essa si dovrebbero aggiungere gli oltre 2 mila miliardi del piano per le infrastrutture annunciato dal presidente Joe Biden il 31 marzo, che dovrà essere approvato dal Congresso. “Si tratta di una vera e proprio valanga di liquidità destinata a riversarsi in una poderosa crescita della domanda (soprattutto di servizi) quando le restrizioni legate all’emergenza sanitaria verranno rimosse”, commentano Andrea Delitala, Head of Euro Multi asset, e Marco Piersimoni, Senior Investment manager di Pictet Asset Management. “Se, quindi, da un lato verrà sostenuta la crescita, dall’altro un impatto significativo verrà registrato anche a livello di inflazione, quantomeno ‘locale’ ovvero negli Usa”.

Le mosse dell’Europa

I timori non sono confinati oltreoceano. Nell’ultima riunione della Banca centrale europea (Bce), lo scorso 11 marzo, è stato delineato uno scenario che prevede un calo del Prodotto interno lordo nel primo trimestre a fronte di un rialzo temporaneo dell’inflazione. L’istituto di Francoforte ha annunciato un aumento significativo del ritmo di acquisto di bond nel prossimo trimestre, dando un forte segnale di voler agire per evitare che i rendimenti più elevati dei titoli governativi statunitensi portino ad un inasprimento ingiustificato delle condizioni finanziarie nell’Eurozona.

“Le ultime proiezioni macroeconomiche della Bce mostrano perché i rendimenti dei bond europei non dovrebbero seguire al rialzo quelli dei Treasury Usa”, afferma David Riley, Chief investment strategist di BlueBay AM. “L’economia dell’Eurozona, secondo le aspettative, dovrebbe crescere del 4% quest’anno. Per quanto riguarda gli Stati Uniti, l’Ocse ha rivisto al rialzo le aspettative di crescita nel 2021, portandole al 6,5%. I rendimenti più elevati dei titoli Usa sono guidati da un crescente ottimismo per la ripresa oltreoceano, ma da questa parte dell’oceano rimarrà più debole”.

La Fed dovrà alzare i tassi?

I mercati si domandano se l’aumento dell’inflazione negli Stati Uniti sarà temporaneo o continuerà, costringendo la Federal Reserve ad alzare i tassi di interesse prima del previsto per evitare un eccessivo surriscaldamento dell’economia. “Le aspettative implicite per i primi rialzi si sono avvicinate al 2023, nonostante la Fed non preveda al momento alcun ritocco ai tassi fino al 2024”, spiegano Delitala e Piersimoni. “E l’ultima parte del movimento, si è tradotto in un rialzo non delle aspettative di inflazione bensì dei tassi reali, in particolare quelli a termine. In ogni caso, noi siamo convinti che se la banca centrale dovesse trovarsi di fronte al dilemma tra soffocare la crescita con condizioni (monetarie e) finanziarie troppo severe oppure tollerare un’inflazione anche oltre al 2,5% per qualche anno, sceglierà quest’ultima opzione”.

Gli investitori farebbero bene a guardare anche le conseguenze in Europa. L’aumento dei tassi reali negli Usa ha trascinato al rialzo anche quelli dell’area euro, per effetto della sostituzione tra Bund tedeschi e Treasury (i primi sono stati abbandonati in favore dei secondi che offrivano rendimenti più alti). Il Vecchio continente, infatti, non può permettersi tassi più alti perché la ripresa appare ancora lontana, il piano di vaccini procede con lentezza e il debito pubblico pesa sempre più come un macigno.

Gli effetti dell’inflazione sugli investimenti

Per il momento, la scossa data dall’inflazione sembra riassorbibile dai mercati finanziari; tuttavia gli investitori in fondi obbligazionari è bene che tengano la situazione sotto controllo. I rendimenti dei titoli di stato sono bassi ormai da anni e un incremento del caro-vita potrebbe “mangiarsi” tutto il guadagno. Christine Benz, direttore della finanza personale di Morningstar, suggerisce alcune regole per proteggersi.

Il tasso d’inflazione personale

Innanzitutto, è consigliabile calcolare un “tasso di inflazione personale”. Gli indici dei prezzi al consumo calcolati dagli istituti statistici (Istat in Italia) prendono a riferimento un paniere ampio che potrebbe non riflettere le abitudini di acquisto di ciascuno di noi. E’ bene quindi pensare a cosa mettiamo nella lista della spesa e quanto pesa ciascuna voce (beni alimentari, trasporti, medicinali, ecc.). Ad esempio, un incremento del prezzo della benzina graverà maggiormente su chi fa uso frequente dell’auto.

Pensioni e carovita

Un secondo suggerimento riguarda chi è vicino o è già in pensione. In Italia, si usa il termine perequazione per indicare la rivalutazione dell’importo pensionistico legato all’inflazione, ossia l’adeguamento all’aumento del costo della vita calcolato dall’Istat. L’intento è proteggere il potere di acquisto. Negli ultimi anni, ci sono state numerose revisioni normative al riguardo, con l’obiettivo anche di contenere la spesa pubblica. Il meccanismo potrebbe non essere sufficiente a mettersi al riparo dalla “inflazione personale”, per cui l’investitore farebbe bene ad attuare altre misure, come i titoli o i fondi obbligazionari inflation-linked. Se si ha una polizza assicurativa long term care, ossia che protegge dal rischio di non autosufficienza in età avanzata, è utile, anche in questo caso, prevedere qualche forma di protezione dal caro-vita.

Azioni, tasso di risparmio e casa

Un terzo suggerimento vale soprattutto per i giovani (ma non solo) e consiste nel mantenere una certa esposizione al mercato azionario. “Sappiamo che l’equity non rappresenta di per sé uno scudo dall’inflazione”, precisa Benz. “Tuttavia, nel lungo periodo tende ad avere rendimenti superiori al tasso di inflazione”.

Un quarto suggerimento riguarda il tasso di risparmio. Se i prezzi aumentano sarà maggiore la parte di reddito che dobbiamo destinare ai consumi, con conseguente riduzione del denaro che riusciamo a mettere da parte, il che potrebbe compromettere il raggiungimento di determinati obiettivi futuri come l’acquisto di una casa.

Infine, un tema dibattuto riguarda l’acquisto di una casa. “A parità di condizioni, in un contesto di inflazione possono esserci dei vantaggi perché i soldi presi in prestito con il mutuo (e che andranno restituiti) valgono meno.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.