Dal 10 marzo si applica anche in Italia il regolamento UE 2019/2088 sull’informativa sulla sostenibilità nel settore dei servizi finanziari (Sustainable finance disclosure regulation, SFDR). La normativa introduce obblighi di trasparenza relativi alle modalità di integrazione dei fattori e dei rischi ESG (ambientali, sociali e di governance) nei processi aziendali e nella gestione dei prodotti.

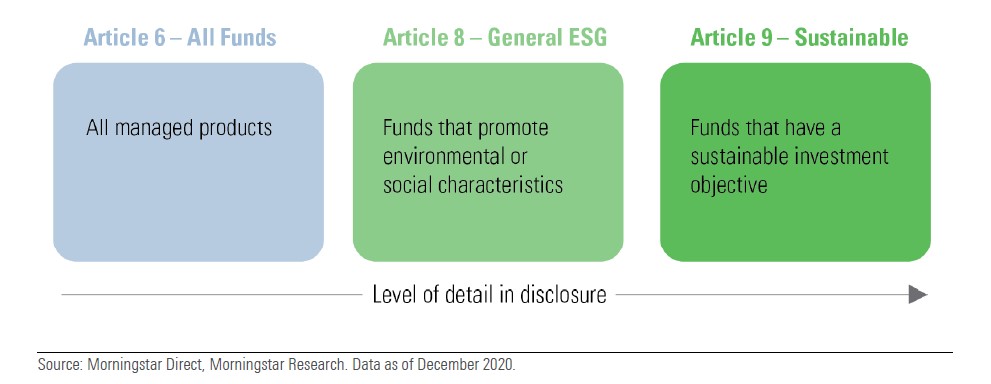

Morningstar ha cominciato a mappare i fondi e gli Etf (Exchange traded fund) in base alle nuove regole, in particolare con riferimento agli articoli 8 e 9. Il primo si riferisce ai prodotti che “promuovono caratteristiche ambientali o sociali”. Il secondo a quelli che hanno “un obiettivo di investimento sostenibile”. La principale fonte per la classificazione degli strumenti finanziari è l’informativa pre-contrattuale, prevalentemente il prospetto informativo.

Classificazione dei fondi in base alla SFDR

Articolo 8 e 9 in Italia

I lavori di mappatura sono in corso, ma possiamo vedere le prime statistiche per i fondi e gli Etf venduti in Italia. Al 31 marzo, registriamo 950 strumenti (è stata presa una sola classe per ciascuno) che rientrano sotto l’articolo 8 o il 9. La maggior parte (803) “promuove caratteristiche ambientali o sociali”, ossia risponde alla definizione più ampia di prodotto sostenibile. Il rimanente gruppo (147), invece, si pone obiettivi ESG più stringenti (articolo 9).

Tra i comparti disponibili agli investitori italiani che Morningstar classifica come sostenibili, in tutto 1.156, gli articolo 8 sono 309, i “9” sono 122 (al 31 marzo). Gli altri non hanno specificato oppure sono ancora da censire. Morningstar considera “investimenti sostenibili” quei fondi che intenzionalmente adottano strategie ESG, ossia utilizzano tali fattori come parte centrale nel processo di investimento (selezione dei titoli e costruzione del portafoglio), oppure fanno impact investing o hanno un focus specifico sulla componente ambientale. Sono tenuti distinti, invece, i prodotti finanziari che si limitano ad attuare l’esclusione di determinati settori sulla base di normative o di aree considerate critiche, come le armi, il tabacco o il nucleare.

La mappa in Europa

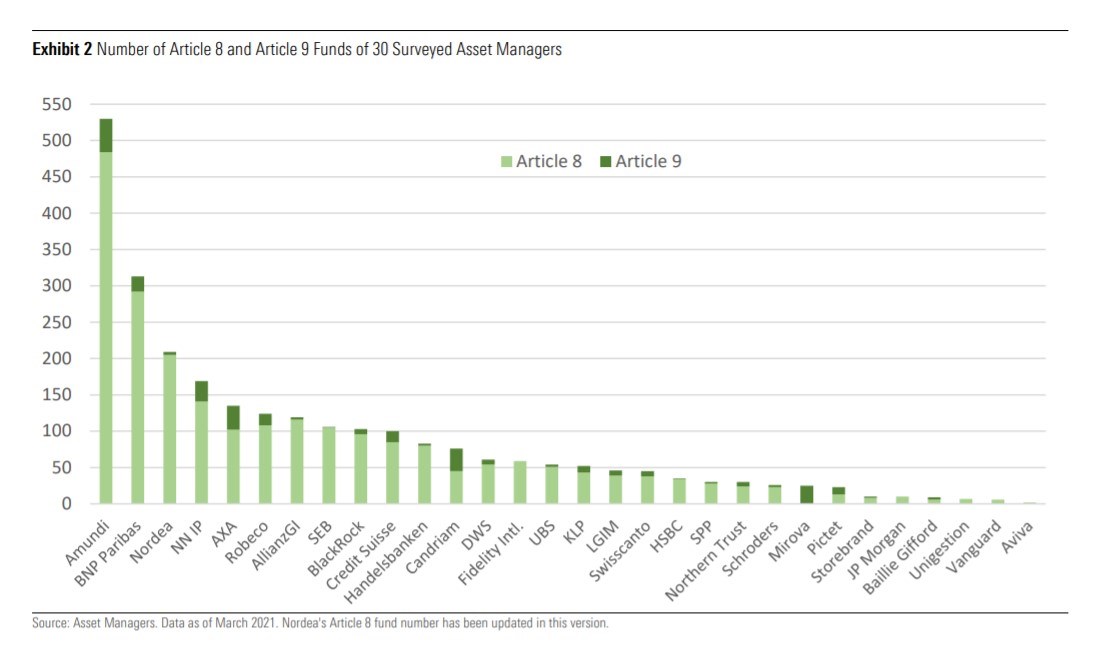

In Europa, i ricercatori di Morningstar hanno analizzato i dati preliminari sul 49,3% degli 11.500 fondi ed Etf lussemburghesi e di trenta asset manager e stimato che i fondi classificati sotto l’articolo 8 e 9 rappresentano attualmente il 21% del totale, pari a circa il 25% degli asset. In termini assoluti, il mercato dei fondi sostenibili sulla base della definizione della SFDR, avrebbe un valore di circa 2,5 mila miliardi di euro.

Numero di fondi articolo 8 e 9 per i 30 asset manager monitorati da Morningstar

“Ci aspettiamo che in numeri crescano”, dice Hortense Bioy, direttore globale della ricerca sulla sostenibilità di Morningstar. “I gestori vedono nella SFDR l’opportunità di dimostrare il loro impegno nella sostenibilità e hanno piani per migliorare le strategie esistenti, riclassificare i fondi e lanciarne di nuovi che rispettino almeno i requisiti dell’articolo 8”.

I dati preliminari mostrano anche che le società di gestione hanno assunto approcci differenti in base alla loro interpretazione del regolamento, con alcuni che hanno preferito una posizione conservativa per il timore di un successivo declassamento dei loro prodotti. In effetti, rimangono ancora incertezze sull’applicazione della classificazione, in attesa dei chiarimenti della Commissione europea e della normativa di attuazione che contiene gli standard tecnici (Regulatory technical standard, o RTS).

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.