“La parità di genere non è solo un diritto fondamentale, ma è alla base per la costruzione di una società pacificata, prospera e sostenibile”, così recita uno degli obiettivi che i paesi delle Nazioni Unite hanno inserito nella loro Agenda for Sustainable Development e che si sono impegnati a raggiungere entro il 2030.

Questo principio potrebbe anche essere di ispirazione per molti investitori che incorporano i fattori ESG nelle loro scelte di portafoglio e vogliono investire in società che adottano nelle loro organizzazioni delle politiche volte a raggiungere la parità di genere. Per questo motivo Morningstar si è servita della metodologia di Equileap, società olandese leader nella ricerca sulla parità di genere, per costruire la sua famiglia di indici Gender Diversity.

La metodologia degli indici Gender Diversity

Ma come sono costruiti gli indici? Partendo dall’universo di riferimento, nel nostro esempio prenderemo in considerazione il Morningstar Developed Markets Ex-Japan Large-Mid, quindi dalle società Large e Mid cap domiciliate nei mercati sviluppati ad esclusione del Giappone, vengono inizialmente eliminate quelle che hanno avuto delle controversie legate alla discriminazione o alla violenza sulle donne. In un secondo momento i titoli sono divisi in 5 gruppi di uguale dimensione in base al loro punteggio nel Gender Equality Score di Equileap e quelli appartenenti ai gruppi più virtuosi vengono sovrappesati rispetto all’indice standard con un fattore moltiplicativo di 1,5 e 1,25, mentre quelli negli ultimi due gruppi sono sottopesati con fattori moltiplicativo pari a 0,75 e 0,5.

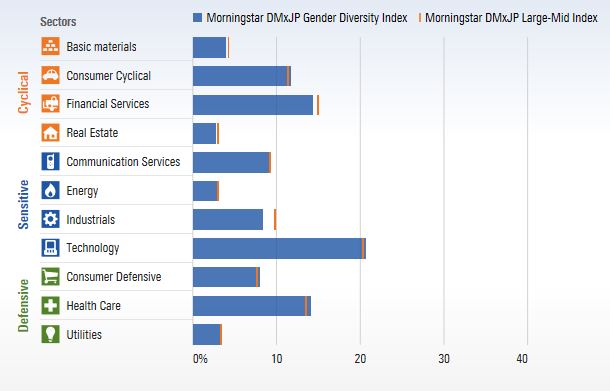

Il risultato più evidente che emerge da questo ribilanciamento è una diversa ripartizione settoriale che penalizza in particolar modo i comparti beni industriali e finanza, mentre premia i titoli healthcare, che sembrano essere i più virtuosi da un punto di vista della parità di genere (Figura 1). La rappresentazione regionale resta immutata, dato che la metodologia degli indici Gender Diversity non prevede un ribilanciamento in questo senso.

Figura 1: Ripartizione settoriale a confronto

Fonte dati: Morningstar Direct

Cosa cambia in termini di performance?

L’effetto sulla performance è positivo. Dal confronto con il suo mercato di riferimento, infatti (Figura 2), si nota che su tre e cinque anni l’indice che tiene conto della capacità delle aziende di perseguire la parità di genere ha un miglior profilo rischio rendimento. Il ritorno annualizzato su intervalli temporali di 3 e 5 anni è superiore, a fronte di una volatilità più contenuta.

Figura 2: Profilo rischio-rendimento

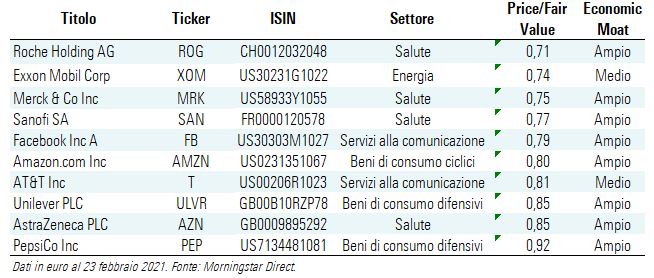

Guardando alle holding che compongono il paniere dell’indice e focalizzando l’attenzione sulle società più virtuose, ovvero quelle con Gender Equality Score più elevato relativamente alla propria regione di appartenenza notiamo, notiamo che tra i 10 titoli più scontati sul mercato quattro appartengono al settore salute e tre al macro-comparto dei beni di consumo, mentre tutti hanno un Economic moat (Figura 3). Le azioni con le valutazioni più convenienti sono quelle delle società farmaceutiche e, in particolare, Roche, Merck e Sanofi. Pepsi chiude la lista con un tasso di sconto inferiore al 10%.

Figura 3: Le 10 società più virtuose e più scontate sul mercato

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.