“L'instabilità del governo italiano volge finalmente al termine, per ora, con la formazione di un nuovo governo sostenuto da un'ampia maggioranza. Questo fornisce la stabilità per gestire la crisi sanitaria, accelerare la campagna di vaccinazione e portare l’Italia su un percorso che le consenta la ripresa e di avviare importanti riforme”. A dirlo è l’agenzia DBRS Morningstar in una nota pubblicata il giorno dopo la fiducia data dal Parlamento italiano al governo guidato da Mario Draghi in cui esprime “cauto ottimismo in relazione ai rating sovrani italiani (BBB (high) con trend negativo)”

Il nuovo esecutivo dovrebbe governare almeno fino all'elezione del nuovo Presidente della Repubblica, che si terrà all'inizio del 2022, e la scelta di Draghi per andare al Quirinale al posto di Sergio Mattarella viene considerata una possibilità.

Secondo l’agenzia di rating la questione è se il premier avrà il tempo per attuare le misure volte alla crescita e al rilancio del Pil. “Questo gioverebbe alla sostenibilità del debito pubblico”, dice la nota. “Tuttavia, gli sforzi di riforma dovranno continuare ben oltre il governo di Draghi”.

Secondo DBRS Morningstar bisogna tenere in conto la possibilità di un aumento delle frizioni fra i diversi partiti che formano la coalizione a mano a mano che si avvicineranno le elezioni. E questo potrebbe indebolire le politiche di Draghi e minare il processo di riforma.

“Il nuovo governo ha rassicurato gli investitori, preoccupati per le elezioni anticipate e per l'euroscetticismo ancora latente della Lega”, commenta Carlo Capuano, Vice president di DBRS Morningstar. “Non è chiaro, tuttavia, se il premier Draghi avrà il tempo per affrontare completamente le debolezze strutturali che limitano il potenziale dell'Italia. Non è chiaro nemmeno se questa fase stia modellando o meno un futuro politico con un consenso più ampio rispetto al passato, con un maggiore appetito per le riforme, anche in vista di politiche più lungimiranti”.

La Borsa sale

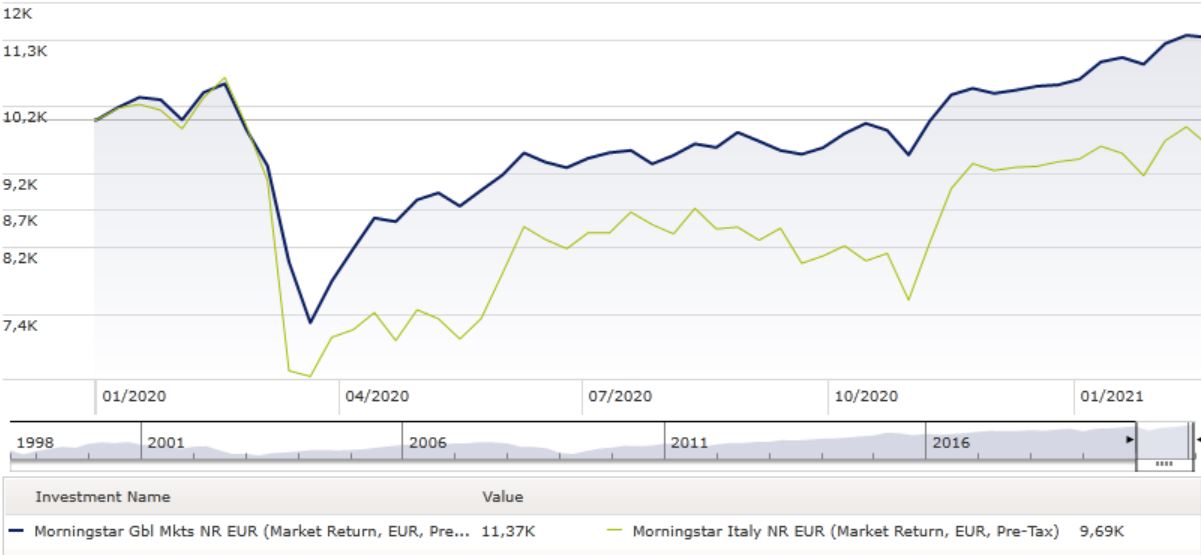

Dal punto di vista della Borsa, intanto, continua il buon momento dell’azionario tricolore, anche se deve ancora trovare il passo dell’equity globale. L’indice Morningstar Italy in un mese (fino al 18 febbraio e calcolato in euro) ha guadagnato l’1,83%, portando a +2,9% la performance da inizio anno (-5,86% nel 2020). In quattro settimane, il paniere global è cresciuto del 3,61% (+6,78% da gennaio. +6,5% nel 2020).

Indici Morningstar Italy e Global Market a confronto

Dati in euro aggiornati al 18 febbraio 2020

Base: 10.000 euro

Fonte: Morningstar Direct

Secondo il Global Market Barometer di Morningstar, il mercato azionario della Penisola a questo punto è sottovalutato del 2% rispetto al fair value (relativamente alle stock coperte dall’analisi Morningstar. Dato in euro aggiornato al 17 febbraio 2020).

“In un mercato in cui c’è una percezione abbastanza positiva per quanto riguarda la ripresa economica mondiale è comprensibile che gli investitori abbiano trovato un’opportunità negli asset italiani i quali, per molte ragioni, negli ultimi anni hanno avuto rendimenti inferiori rispetto ad investimenti in altri paesi”, spiega Francesco Mantica, Cio di Edmond de Rothschild in Italia. “Una ripresa sostenibile in Italia e una nuova fase di investimenti sia pubblici che privati sarebbero di supporto al settore bancario che per anni ha dovuto fronteggiare uno stock di Npl (Non performaning loans. I crediti inesigibili, Ndr) estremamente elevato che ha influito sulla loro redditività”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.