La telenovela Brexit è arrivata al capolinea. L’accordo trovato in extremis lo scorso 24 dicembre, dopo oltre quattro lunghissimi anni di negoziati, ha scongiurato l’ipotesi peggiore: quella di un No Deal. Tuttavia, sebbene si siano trovate regole specifiche al divorzio tra Regno Unito e Unione europea – tra l’altro, su controlli doganali e concorrenza leale – il quadro resta comunque incompleto e lascia molte questioni irrisolte sulle quali le controparti continueranno a confrontarsi per lungo tempo.

“In un impeto di ottimismo in vista del nuovo anno, ipotizzo che tale processo vada avanti agevolmente”, commenta in una nota Richard Flax, responsabile investimenti di Moneyfarm. “Se concepito bene, ne escono tutti vincitori con la possibile eccezione dei pescatori britannici, che ritengono di essere stati svenduti per il bene del restante 99,2% del Pil. Ad ogni modo, solo il tempo ci dirà se il Regno Unito sarà in grado o meno di sfruttare le sue ritrovate libertà per un futuro economico migliore.”

Secondo Robert Lind, economista di Capital Group, l’accordo potrebbe essere positivo a breve termine per i titoli azionari britannici, esercitando allo stesso tempo una pressione al rialzo sui rendimenti obbligazionari. Nel lungo periodo, tuttavia, “è probabile che la crescita economica più lenta e un eventuale ribilanciamento peseranno sull'azionario del Regno Unito e che le aziende che traggono una quota maggiore delle loro entrate dall’economia domestica, come distributori, banche, costruttori di case e utility, oltre a quelle con significative quote di esportazione verso l’Ue, saranno maggiormente vulnerabili”.

In effetti, il mercato ha accolto con favore l’accordo, con il Morningstar UK Index NR rimbalzato dal 7,5% dall’inizio dell’anno, contro il 5,3% del Morningstar Eurozone Index NR. Secondo il Global Market Barometer di Morningstar, l’azionario UK è attualmente sottovalutato del 9% rispetto al fair value (relativamente ai titoli coperti dall’analisi Morningstar). I dati sono in euro, al 16 febbraio 2021.

Evoluzione degli indici Morningstar UK NR e Morningstar Eurozone NR da inizio anno

Dati in euro al 16 febbraio 2020. Fonte: Morningstar Direct.

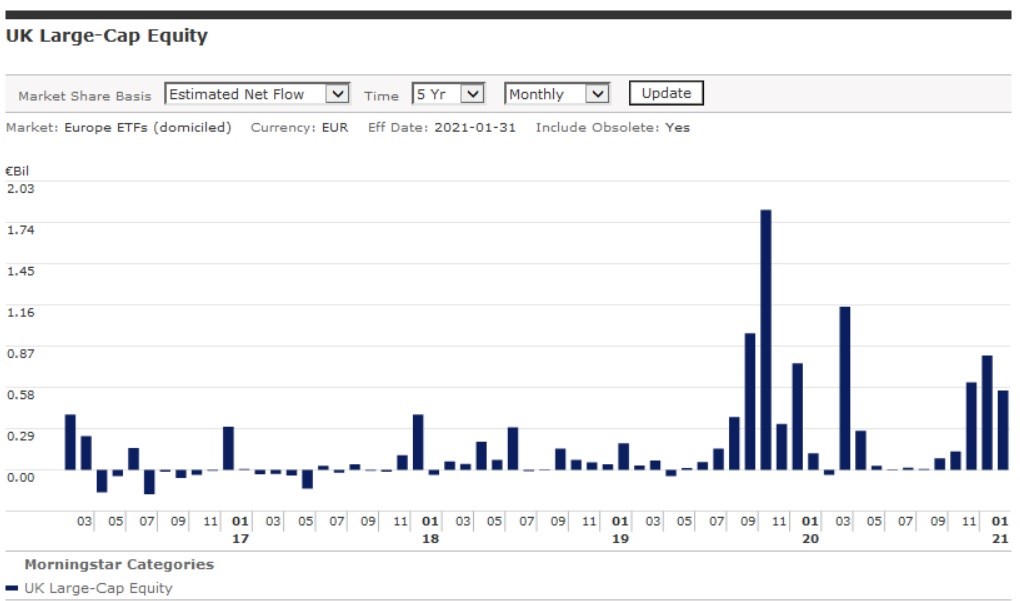

A livello di flussi, secondo i dati di Morningstar, gli investitori sono tornati a comprare Exchange traded fund esposti alle azioni britanniche a grande capitalizzazione già da settembre dell’anno passato, accelerando sensibilmente da novembre, suggerendo che forse non credevano nella possibilità di una hard Brexit e che si stanno riposizionando su questa classe di attivi dopo un lungo periodo di allontanamento. Da notare anche la raccolta positiva segnata da questi fondi nel mese di marzo 2020 – il peggiore di sempre in termini di raccolta generale – segno della volontà degli investitori di approfittare attraverso una mossa contrarian delle valutazioni ai minimi da nove anni.

Racolta mensile degli ETF Azionari UK Large Cap domiciliati in Europa a cinque anni

Dati in euro al 31 gennaio 2021. Fonte: Morningstar Direct.

Dal punto di vista economico, nonostante la Commissione europea abbia previsto un impatto negativo della Brexit sul Pil britannico di circa 2,5 punti percentuali da qui al 2022, la Bank of England appare decisamente più ottimista: la banca centrale prevede nel Regno Unito una crescita economica del 5% nel 2021 e del 7,25% nel 2022, con il Pil che tornerà ai livelli pre-Covid verso la fine dell’anno prossimo. Una stima che rimette la prua dell’economia britannica più avanti di quella dei competitor europei, a partire da Italia e Spagna, che nel 2022 difficilmente saranno già tornate ai livelli di Pil pre-pandemici. Una conseguenza, questa, anche dei migliori progressi nella somministrazione del vaccino anti-Covid.

L’offerta italiana

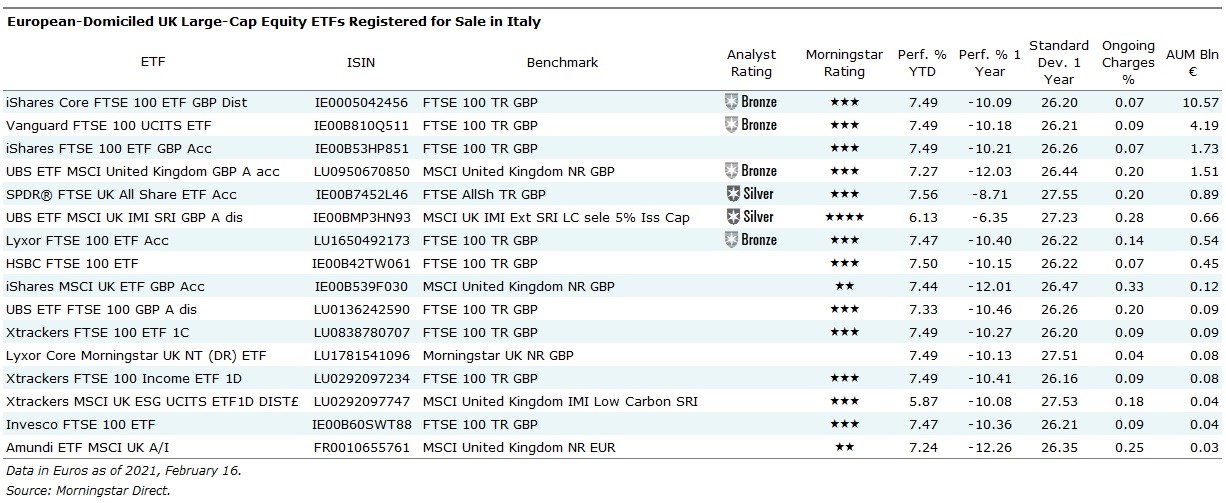

Per gli investitori dello Stivale sono disponibili 16 Exchange traded funds che offrono esposizione diretta al mercato azionario britannico, di cui sei coperti dalla ricerca qualitativa di Morningstar.

Di lunga il più importante in termini di asset, l’iShares Core FTSE 100 UCITS ETF ottiene un Analyst Rating pari a Bronze, soprattutto grazie al suo innegabile vantaggio di costo (solo 7 punti base di spese correnti). Gli analisti Morningstar, infatti, sottolineano come il FTSE 100 (e anche l’MSCI United Kingdom) sia concentrato in titoli a grandissima capitalizzazione, lasciando così gli investitori sottoesposti a importanti settori del mercato britannico. L’ETF utilizza la replica fisica completa per tracciare il proprio benchmark. I dividendi distributi dalle azioni detenute vengono reinvestiti in contratti futures sul FTSE 100 fino a quando non vengono poi distribuiti agli investitori su base trimestrale. Questo trattamento dei dividendi consente al fondo di mantenere la piena esposizione all'indice e di mitigare il cash drag, che a sua volta aiuta a ridurre al minimo il tracking error. Il fondo effettua prestito titoli.

Lo SPDR FTSE UK All Share UCITS ETF Acc (EUR) e l’UBS MSCI United Kingdom IMI Socially Responsible UCITS ETF (GBP) A-dis (EUR), invece, ottengono un Analyst Rating pari a Silver. La differenza sta negli indici replicati.

Il FTSE All Share, con circa 650 titoli in portafoglio, copre il 98% del mercato azionario britannico e dedica il 20-25% dei propri attivi a titoli di media e piccola capitalizzazione. Il benchmark ha sovraperformato la media di categoria negli ultimi dieci anni, su una base aggiustata per il rischio. Il fondo SPDR usa la replica fisica ottimizzata per il benchmark. In pratica, l’ETF acquista un insieme di titoli scelti in modo da creare un portafoglio sufficientemente simile a quello del benchmark ma con un numero di componenti inferiore, in modo da ottimizzare i costi di transazione. Il fondo non effettua prestito titoli e ha delle spese correnti di 20 punti base.

Il replicante targato UBS ha visto il proprio rating salire da Bronze a Silver nel dicembre 2020. Traccia un benchmark che applica un filtro di tipo ESG. Gli analisti Morningstar si aspettano che tale indice abbia un profilo di rischio/rendimento a lungo termine che si avvicini molto a quello degli indici azionari britannici più ampi, come il FTSE All-Share. Oltre a concentrarsi sulle imprese leader dal punto di vista ESG nel proprio settore, il processo SRI impiega anche processi di esclusione basati sulla ricerca proprietaria di UBS. Questo per garantire che il processo di screening elimini le aziende che violano le norme e i principi internazionali, come l’UN Global Compact e l’International Labour Organisation Conventions, o che sono coinvolte in attività commerciali controverse.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.