Nell’era digitale le start-up si servono anche della rete per finanziarsi. Attraverso il Web, infatti, il crowdfunding riesce a far incontrare domanda e offerta.

Come funziona

Ma come funziona il crowdfunding? Una persona, un’organizzazione o un’azienda che ha bisogno di un supporto economico per realizzare un determinato progetto pubblica su una piattaforma di crowdfunding la sua idea (imprenditoriale o benefica) e stabilisce un obiettivo di raccolta. Se l’obiettivo viene raggiunto o ampiamente superato, il richiedente riceve i soldi, i suoi finanziatori ricevono una “ricompensa” (in base alla tipologia dello schema di crowdfunding utilizzato) e la piattaforma percepisce una commissione. Se invece l’obiettivo non viene raggiunto entro il termine prefissato, di solito il denaro resta sui conti correnti degli investitori e il progetto non viene finanziato. Anche se ci sono alcune piattaforme che prevedono che il capitale venga prelevato subito dai conti correnti degli investitori e il progetto finanziato anche se il target fissato non viene raggiunto nel periodo di tempo stabilito. La differenza con i fondi di Venture Capital o i Business Angel, oltre allo strumento utilizzato per veicolare i finanziamenti, è che qui gli investitori non sono necessariamente dei professionisti del settore, ma possono essere anche dei piccolissimi risparmiatori, e i potenziali beneficiari non sono solo startup.

Le forme di crowdfunding

Si distinguono quattro tipologie di crowdfunding in base al tipo di ricompensa concessa al finanziatore (la fonte di queste definizioni è la UK Crowdfunding Association):

- DONATION CROWDFUNDING: In questo caso si tratta di una raccolta di donazioni che, come tali, non prevedono alcuna restituzione o partecipazione agli utili. Per questo motivo è usata soprattutto delle organizzazioni no profit per finanziare progetti sociali senza scopo di lucro.

- REWARD CROWDFUNDING: In questa forma di crowdfunding il finanziatore riceve una ricompensa non monetaria. Inoltre, nello schema reward crowdfunding gli investitori sono spesso coinvolti nel progetto, ad esempio nell’ideazione del prodotto o servizio, e la loro ricompensa si concretizza spesso in una vera e propria pre-vendita. Inizialmente questa modalità era utilizzata per raccogliere fondi a favore di progetti culturali e artistici (film, dischi musicali, libri), mentre ora la scelgono anche molte startup che in questo modo riescono a capire se esiste effettivamente una domanda di mercato per quel bene o servizio.

- EQUITY CROWDFUNDING: I finanziatori del progetto ricevono una quota della società diventando in questo modo dei soci di minoranza, solitamente senza diritto di voto in assemblea ma con la possibilità di partecipare alla distribuzione degli utili.

- LENDING CROWDFUNDING: Conosciuto anche con il nome di social lending o P2P (Peer to peer) lending, questa forma dà la possibilità a un soggetto, attraverso una piattaforma intermediaria, di prestare una somma di denaro ad un altro privato che si impegna a restituire il capitale e a corrispondere gli interessi maturati.

Il crowdfunding nel mondo e in Italia

Il fenomeno del crowdfunding è in costante crescita nel mondo. In base agli studi condotti dai ricercatori del Cambridge Centre for Alternative Finance dell’Università di Cambridge e del Rotem Shneor della School of Business and Law dell’Università di Agder (Norvegia) i capitali investiti in queste forme di finanziamento a livello globale sono saliti di circa il 70%, negli ultimi tre anni, dai 418 miliardi di dollari del 2017 agli oltre 700 miliardi di dollari del 2020. A dominare il mercato del crowdfunding è la Cina, dove viene investito oltre l’80% dei capitali, molto indietro gli Usa con il 10%, mentre l’Italia rappresenta lo 0,06% del mercato.

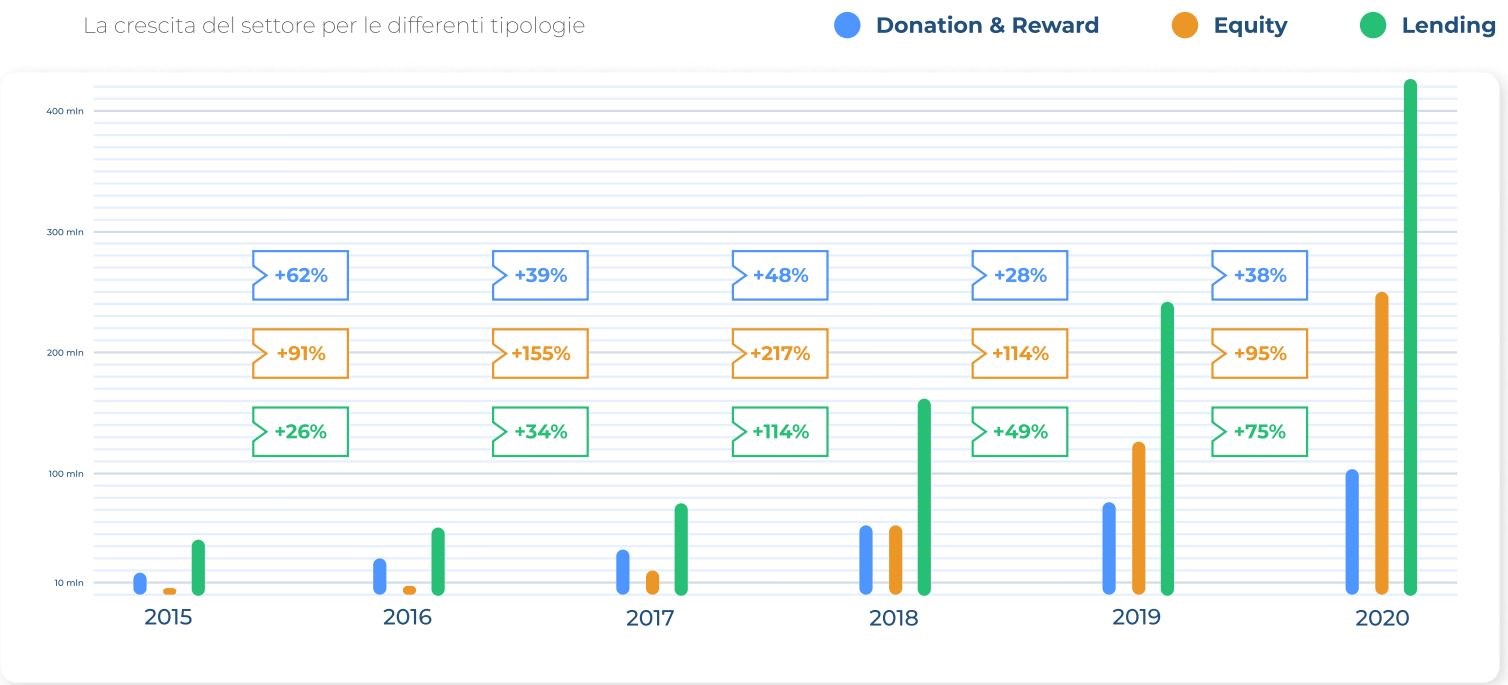

Nonostante a livello globale i numeri dell’Italia siano ancora molto bassi, il fenomeno è in forte espansione anche nel nostro paese. Dai dati pubblicati da Starteed, una crowd-company che pubblica ogni anno un report sui flussi investiti attraverso le piattaforme di diritto italiano, si nota come i finanziamenti siano cresciuti di 10 volte negli ultimi 10 anni, passando da circa 65 milioni di euro del 2015 agli oltre 770 milioni del 2020 (Figura 1). La forma più utilizzata è quella del lending, che ha assorbito oltre il 50% del totale, ma l’equity crowdfunding è in forte recupero ed è lo strumento che negli ultimi 5 anni ha registrato i tassi di crescita più elevati. I capitali raccolti dalle forme di donation e reward, invece, non superano il 15% del totale. I dati del 2020 hanno mostrato un’accelerazione del segmento Donation&Reward, spinta dalla raccolta fondi a sostegno soprattutto di progetti sanitari a causa della pandemia, la tenuta di quello Equity, grazie ai numerosi progetti nel settore immobiliare, e l’ottimo stato di salute del ramo Lending che si propone come mezzo alternativo ai canali tradizionali del credito per le imprese (Figura 2).

Figura 1: La crescita del crowdfunding in Italia

Fonte dati: Starteed

Figura 2: Crescita per tipologia di piattaforma

Ma di quali cifre parliamo ogni anno?

Nel suo report annuale Starteed pubblica anche la raccolta delle principali piattaforme di crowdfunding di diritto italiano. I dati del 2020 dicono che nel segmento Donation & Reward spicca Forfunding che ha catturato circa un terzo dei finanziamenti complessivi a favore di queste due forme. In quello dell’equity crowdfunding, Opstart ha raccolto quasi 23 milioni di euro, mentre nel Lending Borsa del Credito ha assorbito quasi il 40% dei flussi in ingresso.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.