Il Morningstar Wide Moat Focus Index ha chiuso il 2020 con un rialzo del 15,09% (in dollari), sottoperformando di quasi 600 punti base il mercato americano rappresentato dall’indice Morningstar US Market (leggi la metodologia del Morningstar Wide Moat Focus Index). Le ragioni di questo risultato, dicono gli analisti, sono da ricondurre alla particolare annata sui listini, che ha premiato il settore tecnologico e in particolare i Big del comparto come i titoli FANMAG (Facebook, Amazon, Netflix, Microsoft, Apple, Google/Alphabet) e all’orientamento value dell’indice Wide Moat.

Le ragioni del ritardo

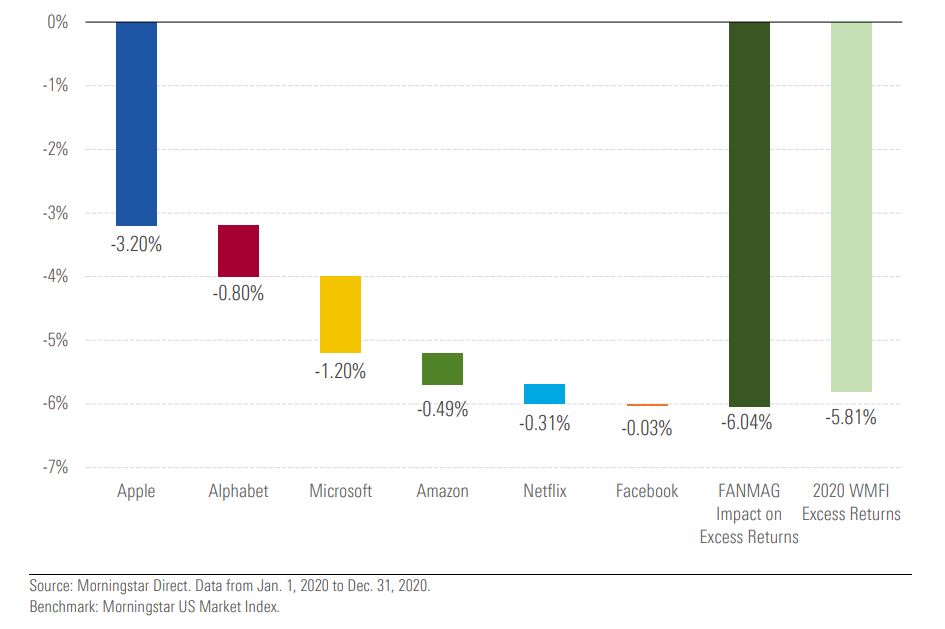

Ma analizziamo questi tre fattori uno per volta. I titoli FANMAG pesano complessivamente sul mercato americano per il 19% e i loro rendimenti elevati (tutti e sei hanno performato meglio dell’indice Morningstar US Market) hanno trainato il risultato complessivo del benchmark. L’analisi della performance attribution dell’indice Morningstar Wide Moat Focus dimostra come il sottopeso di queste stock (nel 2020 hanno rappresentato in media il 4,7% della capitalizzazione di mercato) abbiano prodotto un ritardo nei confronti del Morningstar US Market di ben sei punti percentuali. Questo elemento, dicono gli analisti di Morningstar, è destinato a esser strutturale, a causa del fatto che solo 4 dei 6 titoli FANMAG hanno un Moat nella misura di Ampio e che l’indice Wide Moat Focus è equalweighted, ovvero attribuisce a tutti i costituent lo stesso peso, il che limita il contributo delle singole holding.

Figura 1: Quanto vale il sottopeso dei titoli FANMAG

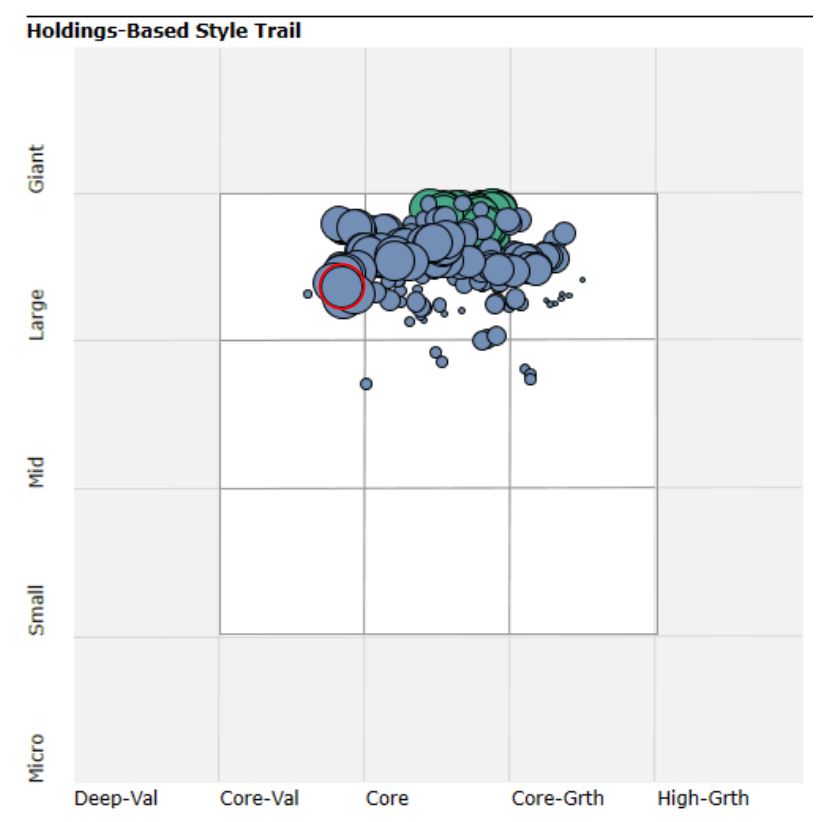

L’orientamento Value dell’indice Wide Moat Focus non è invece una costante. Dalla data di lancio della strategia, il paniere ha avuto, a volte, una maggiore esposizione ai titoli Growth e, in altre occasione, a quelli Value. Nel corso del 2020, ma soprattutto dopo il ribilanciamento del primo trimestre, quando gran parte delle stock Usa con Moat nella misura di Ampio e sottovalutate dal mercato appartenevano al segmento Value, la selezione dei titoli del paniere ha premiato come mai prima quelli orientati al valore (Figura 2). E questo, in un anno che ha visto la netta superiorità del segmento Growth, ha contribuito alla sottoperformance dell’indice nei confronti del benchmark.

Figura 2: L'orientamento Value dell'indice Wide Moat Focus Index

Il track record resta favorevole

A compensare, anche se solo in minima parte, l’effetto negativo di questi due fattori c’è stato il sottopeso, rispetto al benchmark, di alcuni settori come quello immobiliare e delle utility e il sovrappeso dei titoli finanziari e dell’healthcare. In particolare, lo stockpicking ha premiato Veeva Systems, Cheniere Energy, BlackRock, ServiceNow e Lam Research.

Il risultato del 2020 mette fine alla striscia positiva del Wide Moat Focus Index che durava ormai da quattro anni (Figura 3). Questa strategia ha ormai un track record di 14 anni e solo in sei casi ha realizzato un rendimento inferiore al benchmark, mentre se si guarda al rendimento medio dall’aprile del 2007 a fine dicembre 2020 l’indice Wide Moat Focus sovraperforma il mercato americano di oltre 300 punti base.

Figura 3: Il track record dell'indice

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.