Meglio usare la prudenza con l’azionario dei mercati emergenti. I numeri e le analisi, infatti, dicono che si in questo momento si tratta di un asset di investimento che va maneggiato con cura.

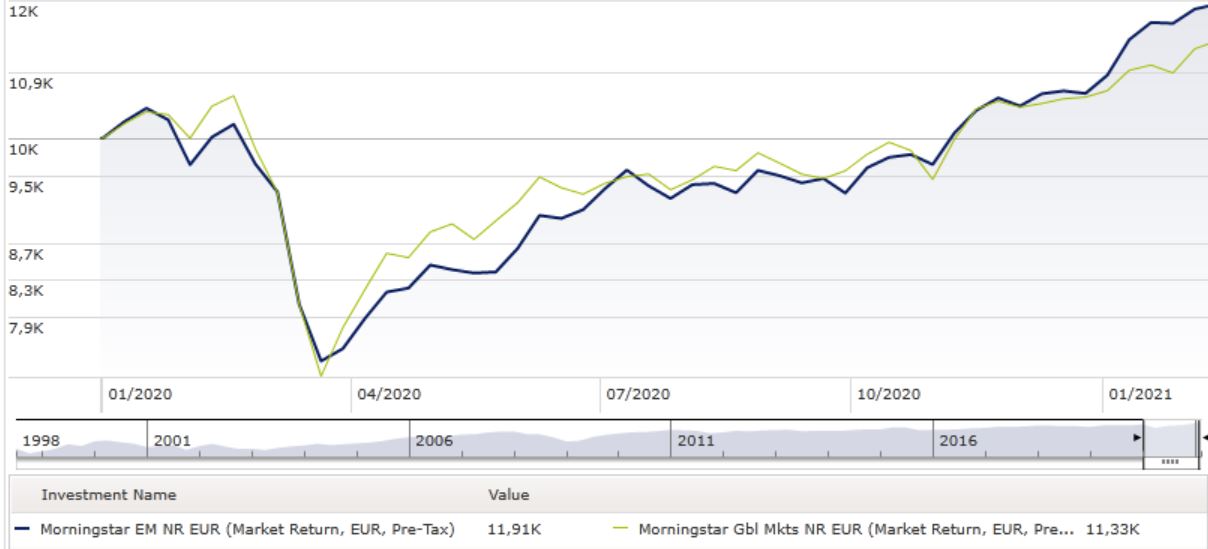

L’indice Morningstar Global Markets da inizio anno (fino al 9 febbraio e calcolato in euro) ha guadagnato più del 9,6%, che si va ad aggiungere al +8,6% del 2020. Da gennaio il paniere Global Markets ha segnato +6,35% (+6,5% l’anno scorso).

Indici Morningstar EM e Global Markets a confronto

Dati in euro aggiornati al 9 febbraio 2021

Base: 10.000 euro

Fonte: Morningstar Direct

Dal punto di vista delle quotazioni di Borsa, il risultato è che molti paesi che formano l’eterogeneo universo dei mercati emergenti globali sono sopravvalutati. Soprattutto in Asia che, secondo i dati Morningstar, pesa (mediamente) per quasi il 50% delle scelte regionali di investimento dei fondi specializzati negli emerging globali.

Attualmente, ad esempio, secondo il Morningstar Global Market Barometer l’azionario della Cina è sopravvalutato dell’11% rispetto al rapporto Price/Fair value. Lo stesso dato si ha per la Corea del sud, mentre per l’India la sopravvalutazione è del 16% (relativamente alle stock coperte dall’analisi Morningstar. Dati in valuta locale aggiornati all’8 febbraio 2020).

La Cina pesa

In questo quadro a preoccupare è soprattutto la Cina, considerando il peso che ha all’interno dei fondi della categoria Global Emerging Markets, dove ha una presenza netta media del 33,35% (al 31/12/2020). I comparti EM da inizio anno hanno visto un progresso medio, in termini di performance, del 10,6% (+8% nel 2020).

Andamento categoria Morningstar Global Emerging Markets Equity

Dati in euro aggiornati al 9 febbraio 2021

Base: 10.000 euro

Fonte: Morningstar Direct

Certo, alla base della corsa della Cina ci sono i buoni risultati economici che il paese ha saputo raggiungere mentre il resto del mondo era alle prese con la fase più dura dell’emergenza sanitaria ed economica provocata dalla pandemia di Coronavirus.

L'Ufficio nazionale di statistica cinese ha registrato, per il quarto trimestre del 2020 una crescita del Pil reale del 6,5% rispetto allo stesso periodo dell’anno precedente e in aumento dal 4,9% nei confronti del terzo quarter. Dati che sono in linea con quelli degli indicatori alternativi di Morningstar (elaborati prendendo in cosiderazione elementi come il traffico merci su strada e ferrovia, i consumi energetici, gli investimenti nei materiali di base e i consumi di beni durevoli per essere confrontati con i numeri ufficiali cinesi spesso poco affidabili).

Per quanto riguarda il futuro, secondo gli analisti di Morningstar, dopo una nuova fiammata la Cina avrà difficoltà a mantenere questi livelli di crescita soprattutto a causa della normalizzazione di quei fenomeni che fino ad ora hanno dato la spinta. Le stime del China Economics Committee di Morningstar dicono che il Pil (Prodotto interno lordo) del paese crescerà del 9% nel 2021 per poi passare al 4,3% nel 2022.

I due fondi Silver

Guardando i due fondi della categoria Morningstar Global Emerging Markets Equity che hanno l’Analyst Rating più alto del gruppo (Silver), le analisi indicano che sono adatti a chi vuole muoversi nel mondo emerging con prudenza.

Uni-Global Equities Emerg Mkts AAC-USD.

“La strategia è focalizzata sulla riduzione dei rischi in maniera molto disciplinata e replicabile”, spiega Mathieu Caquineau, Fund analyst di Morningstar in una nota del 2 aprile 2020. “Il primo passo è quello di filtrare i nomi che formano l'indice MSCI Emerging Markets in base alla loro liquidità e allo stato di salute finanziaria. In questa fase vengono anche eliminate le società che hanno in corso fusioni e acquisizioni o che hanno problemi per frodi e casi simili”.

Alla fine di questo processo l’universo di investimento si è ridotto della metà. La seconda fase è una analisi sia top down che bottom up dei rischi e vengono presi in considerazione elementi macroeconomici, di settore, di paese e valutari. “Questi fattori possono essere utilizzati per porre vincoli sia di paese che di settore, quindi l'esposizione del fondo alle aree a rischio è, alla fine, limitato”, dice il report. “L'analisi delle azioni si basa su misure quantitative della volatilità e delle correlazioni sia passate che stimate. Ma viene fatta anche un’analisi qualitativa. Questa include la revisione della strategia dell’azienda, la sostenibilità del modello di business e dei fattori ESG. Viene presa in considerazione anche la valutazione delle azioni anche se non si fanno ipotesi sui rendimenti che possono dare. Infine, il portafoglio è costruito in maniera tale da ridurre al minimo la volatilità attesa”.

Una delle caratteristiche di Stewart Inv Glbl Em Mkts Sust VI EUR Acc, invece, è quella di avere una bassa esposizione alla Cina (circa il 7% del portafoglio al 31 dicembre 2020), rispetto al 41% del benchmark MSCI Emerging Markets.

“Il fondo ha un approccio indipendente dal benchmark ben codificato e robusto”, spiega Andrew Daniels, Fund analyst di Morningstar in un report dell’1 settembre 2020.

Il gestore cerca dai 30 ai 75 titoli capaci di fornire una crescita dei risultati sostenibile e prevedibile attraverso il potere di determinazione dei prezzi, la forza del franchising e un controllo regolamentare limitato, anche se l’integrità del management viene considerata della massima importanza. “L’attenzione va a quelle imprese i cui ricavi corrono rischi minori durante le recessioni”, dice il report. “Questo, nel tempo, ha portato a preferire le azioni dei beni di consumo di prima necessità. Alla luce del mandato ESG del fondo, gli investitori devono aspettarsi una bassa esposizione all’energy e ai materiali di base”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.