Caro Babbo Natale,

sperando che il 2021 sia l’anno in cui sconfiggeremo definitivamente la pandemia di Coronavirus, vorrei inviarti alcune richieste che sono sicuro possono essere considerate desiderabili da tutti gli investitori europei in fondi ed ETF.

In primo luogo, nonostante sia positivo il fatto che il regolamento europeo Mifid II abbia fatto un passo avanti in termini di trasparenza dei costi dei fondi, è innegabile che ci sia ancora molto spazio per miglioramenti. Vedo ancora tante Sgr che non hanno divulgato i costi di transazione o quelli associati all’attività esterna di ricerca e di analisi per costruire i loro portafogli. Sebbene questa sia solo una piccola parte rispetto alla commissione di gestione, è comunque una spesa che incide direttamente sulle prestazioni del prodotto e come tale il consumatore/investitori ha il diritto di sapere quanto gli viene addebitato per tali servizi. Sarebbe bello se tu potessi fare pressione sulle Sgr affinché segnalino meglio questi costi.

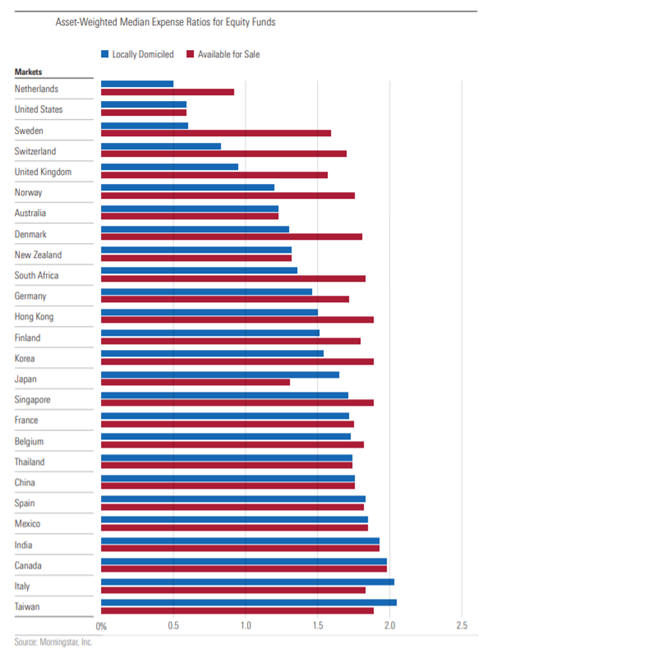

In secondo luogo, va ricordato che, sebbene il mercato europeo sia di grandi dimensioni, ci sono ancora significative inefficienze nella regione. L’analisi periodica di Morningstar sull’esperienza degli investitori in tutto il mondo (il Morningstar Global Investor Experience Study: Fees and Expenses) ha concluso che “quando confrontiamo il costo medio ponderato per il patrimonio dei fondi comiciliati localmente rispetto a quelli venduti nel paese ma domiciliati in un altro mercato europeo, è sorprendente quanto poco effetto sembrano avere le economie di scala sul livello di commissioni a carico degli investitori. L’ampio mercato paneuropeo non sembra aver portato a una riduzione dei costi”. Sarebbe utile se potessi ricordare alle Sgr europee che c’è spazio per abbassare le commissioni. In fondo a questa lettera, ho allegato una delle illustrazioni tratte dal suddetto rapporto che confrontano i costi dei fondi azionari nel mondo.

In terzo luogo, vedo anche che sempre più gestori di fondi scelgono di addebitare una parte della commissione di gestione in base alle prestazioni ottenute. Non sono contrario a questa pratica. Ma sarebbe bene se si potesse mettere un po’ di ordine in questo campo. Noi di Morningstar consideriamo favorevolmente le commissioni basate sulla performance solo se strutturate in modo da allineare adeguatamente gli interessi del management con quelli degli azionisti del fondo. Le migliori pratiche per le commissioni legate al rendimento includono l’uso di un benchmark appropriato e l’enfasi sui periodi a lungo termine nella misurazione della performance. Preferiamo le commissioni a fulcro, che regolano simmetricamente e automaticamente la commissione del fondo verso l’alto o verso il basso a seconda della sovra o sottoperformance. Infine, l’aggiustamento al rialzo non dovrebbe mai essere così ampio da portare le spese correnti del fondo troppo al di sopra della media della categoria. È interessante notare che negli Stati Uniti, dove le commissioni di performance devono obbligatoriamente essere simmetriche, tali commissioni sono estremamente rare nell’industria dei fondi comuni.

In quarto luogo, va accolta con favore la crescente concorrenza tra fondi a gestione passiva e attiva in Europa. Tuttavia, ho bisogno del tuo aiuto per ricordare alle autorità di regolamentazione locali che vi sono margini di miglioramento anche in questo settore. Ad esempio, in molti paesi, Italia compresa, gli ETF domiciliati negli Stati Uniti sono disponibili solo per investitori qualificati. Il motivo è che, poiché il KIID non è stato tradotto nella lingua locale, questi ETF non possono essere distribuiti agli investitori al dettaglio locali. È difficile capire perché gli stessi investitori al dettaglio potrebbero facilmente acquistare azioni Apple o Tesla sul Nasdaq ma non avere accesso agli ETF quotati sullo stesso mercato.

Infine, vorrei anche che l’accesso degli investitori al dettaglio alle cosiddette clean share classes (ovvero classi che non includono il costo di distribuzione) fosse più diffuso di quanto non lo sia ora.

Grazie e buon Natale!

Fonte: Global Investor Experience Study: Fees and Expenses (2019)

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.