A dicembre arriva il momento di fare il bilancio del proprio portafoglio e di cercare nuove idee di investimento per il futuro. Ma qual è il termometro dei mercati mondiali? E dove si nascondono le migliori occasioni di investimento?

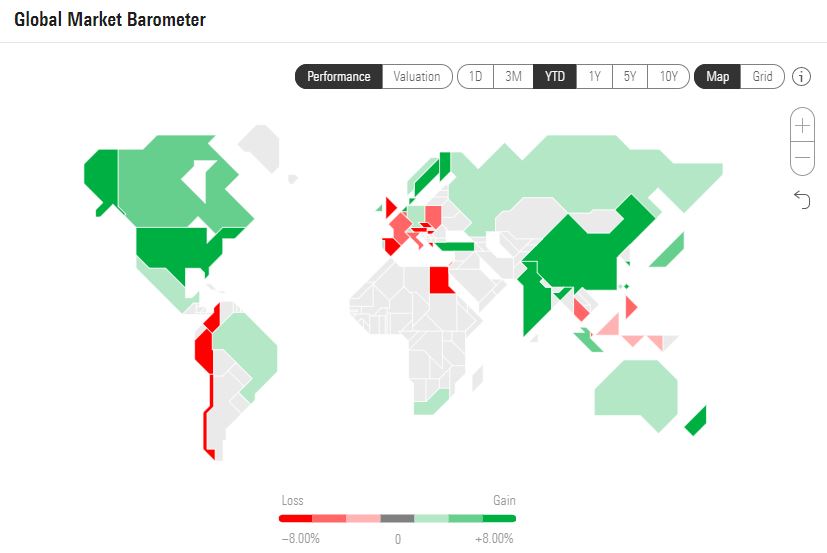

Stati Uniti ed Asia si contendono il primato delle regioni che hanno performato meglio da inizio anno grazie a guadagni che superano il 7% (in euro a fine novembre). I listini giapponesi sono rimasti stazionario sui livelli dello scorso anno, cedendo poco più di 200 punti base, mentre il Vecchio continente e in particolare il Regno Unito sono stati la vera delusione del 2020. L’indice Morningstar Europe ha ceduto infatti il 7,5%, contro il +23,35% guadagnato nel 2019.

Figura 1: Le performance dei mercati globali

Fonte: Morningstar Direct

I vincitori del 2020

Ma partiamo dai vincitori: l’Asia (con l’esclusione del Giappone) ha beneficiato della buona performance dei mercati più influenti come quello cinese, della Corea del Sud e di Taiwan. Le azioni del Dragone, che pesano per oltre il 40% sull’indice Morningstar Asia ex-Japan, hanno guadagnato il 20%, mentre le Borse coreane e taiwanesi, che insieme contano per circa il 27% della market cap del benchmark, sono salite rispettivamente del 19% e del 17%. Il buon andamento di questi mercati, a differenza di quello del Vecchio continente, può essere spiegato con la migliore capacità di reazione di questi paesi all’emergenza sanitari prodotta dalla pandemia: in Cina non c’è stata praticamente una seconda ondata del virus e Taiwan e Corea del Sud sono state tra le migliori a contenere il contagio. A livello settoriale, il contributo maggiore per la regione è arrivato dai titoli tecnologici, e in particolare dai rialzi di Tencent Holdings e Taiwan Semiconductor Manufacturing, e da quelli dei beni di consumo ciclici. Entrambi i comparti hanno un peso sull’indice Morningstar Asia ex-Japan di poco superiore rispetto alla media dei mercati azionari globali (rappresentati dall’indice Morningstar Global Markets) e hanno guadagnato rispettivamente il 27% e il 31% (in euro) compensando ampliamente le perdite accumulate dai finanziari come, ad esempio, Industrial And Commercial Bank Of China e China Construction Bank Corp, rispettivamente -18% e -10%.

I listini di Wall Street devono la loro performance a due fattori: la forte esposizione ai tecnologici e ai consumer cyclical, che insieme pesano per oltre il 30% della capitalizzazione di mercato complessiva dell’indice Morningstar US Markets, e la minor incidenza rispetto alla media dei mercati globali dei settori energia e finanza, che da inizio anno sono stati tra i peggiori. I titoli FAANG, che contano per circa il 12% sull’indice Morningstar US Markets, hanno guidato i rialzi del comparto. Tra questi, Nvidia e Amazon hanno guadagnato rispettivamente il 114 e il 60%. Prezioso è stato anche il contributo offerto da Tesla che nonostante pesi solo per lo 0,56% ha visto salire il valore delle sue azioni del 536% da inizio anno.

Gli sconfitti

La sottoperformance del mercato azionario giapponese rispetto alle borse mondiali (-0,2% vs +3,87%) può essere spiegata con il minor peso rispetto al benchmark del mercato globale del settore tecnologia, che è stato in generale quello che ha registrato i rendimenti più alti, e il sovrappeso dei titoli industriali, che in Giappone sono rimasti sostanzialmente stabili rispetto ai valori di fine 2019. Il contributo maggiore al rendimento dell’indice Morningstar Japan arriva però da due titoli, quali SoftBank Group (+51%) e Nidec (+75%), che appartengono a due dei comparti che hanno deluso maggiormente nel 2020 come quello finanziario e manifatturiero.

La performance negativa delle Borse del Vecchio continente è stata fortemente condizionata dalle perdite accumulate dai listini londinesi. Il Regno Unito, infatti, che pesa per il 23% sull’indice Morningstar Europe ha ceduto da inizio anno quasi il 20%. Rilevante è stato anche il negativo contributo di Francia, Spagna e Italia, che insieme rappresentano oltre il 20% del benchmark e che hanno perso rispettivamente il 4%, il 12% e il 7%. A livello settoriale, il sovrappeso dei comparti energia e beni di consumo difensivi (che hanno perso rispettivamente il 39% e il 4%) e il sottopeso di tecnologia (+24%) e consumer cyclical (+16%) sono state le variabili più significative della sottoperformance rispetto al benchmark del mercato globale.

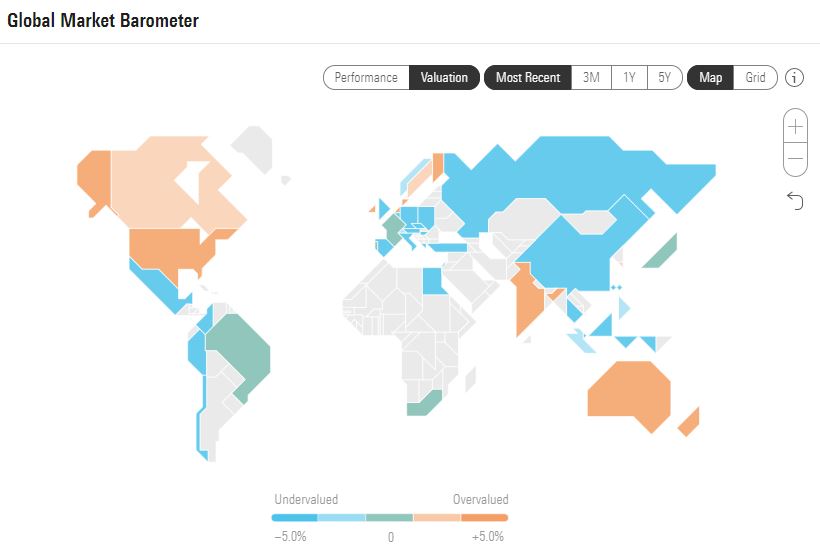

Le valutazioni di mercato

Le valutazioni di mercato dei listini globali risentono delle performance realizzate da inizio anno, anche se ci sono delle eccezioni. L’equity statunitense è tra i più costosi a livello globale, con un rapporto Prezzo/Fair value di 1,07. Davanti agli Usa c’è solo l’India, scambiata con un premio del 10%, mentre l’azionario cinese continua a essere scontato di circa il 5% nonostante i guadagni accumulati da inizio anno. L’Europa si mostra spaccata a metà: i listini dei paesi del Nord come Danimarca, Svezia, Finlandia, Olanda e Irlanda sono i più costosi, con un P/FV che va da 1,05 a 1,15, mentre quelli del Sud come Italia, Spagna e Grecia sono scontati mediamente del 10% rispetto al fair value. Globalmente, a livello settoriale, le migliori occasioni di investimento sono nel comparto energia, scambiato al momento a un rapporto Prezzo/Fair value di 0,74, mentre quello tecnologia è il più costoso (P/FV pari a 1,16) seguito da quello manifatturiero e consumer cyclical (entrambi con un P/FV uguale a 1,12).

Figura 2: Le valutazioni dei mercati globali

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.