L’economia americana è pronta a ripartire. Ma a una condizione: che venga sviluppato e distribuito un vaccino in grado di garantire una immunità di gregge. L’effetto prodotto dalla soluzione del problema sanitario, secondo gli analisti di Morningstar, sarebbe superiore a quello legato ad eventuali stimoli economici di natura fiscale o monetaria.

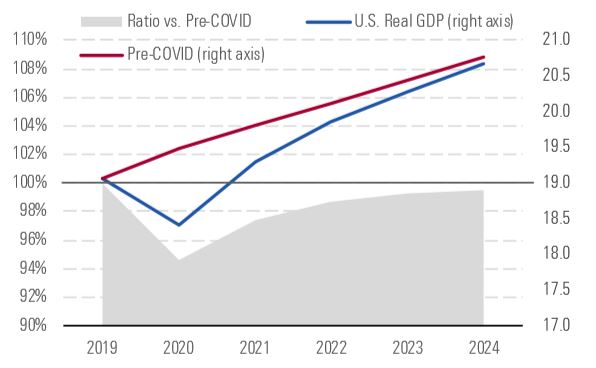

“Le nostre stime sul Pil degli Usa indicano una rapida ripresa nel 2021 (+4,7%) e negli anni successivi. Nei prossimi quattro il Prodotto Interno Lordo degli Stati Uniti crescerà a ritmi più elevati rispetto a quelli ipotizzati prima dello scoppio della pandemia tanto da colmare quasi del tutto il gap rispetto alle previsioni Pre-Covid (Figura 1)”, dice Preston Caldwell analista azionario di Morningstar.

Figura 1: Le previsioni sulla crescita del Pil negli Usa

Source: U.S Bureau od Economics Analysis, International Monetary Fund, Morningstar

L’andamento ipotizzato è in linea con il Consensus del mercato, salito negli ultimi mesi dopo i confortanti dati dell’economia americana nel terzo trimestre, e traccia uno scenario molto più ottimistico rispetto a quello della Grande Recessione prodotta dalla crisi finanziaria del 2009. In quel caso gli effetti negativi sulla congiuntura si sono protratti per un periodo di tempo più lungo, nonostante nel breve termine le conseguenze siano state meno traumatiche.

Perché questa recessione è diversa

Questo comportamento, dicono gli analisti, è spiegato dalla diversa natura di questa recessione rispetto a quelle osservate in passato.

“Le fasi di contrazione dell’economia sono solitamente caratterizzate dalla tenuta della spesa per i servizi e da una riduzione del consumo di beni, in particolare di quelli durevoli. Ma la recessione innescata dal Covid-19 è diversa e questo lo si vede mettendo a confronto il calo annuo della spesa per i servizi nel terzo trimestre del 2020 (-7%) con quello registrato nel secondo trimestre del 2009 (-0,6%). Va inoltre sottolineato che questa voce pesa per il 70% sul totale dei consumi del paese e per il 50% del Pil e che all’interno di questa macroarea i settori maggiormente colpiti dal Coronavirus (ristorazione, turismo, trasporti) hanno un forte peso sul tasso di occupazione in quanto danno lavoro al 15% della popolazione americana (anche se contano solo per il 6% del Pil). Questo spiega perché nel breve periodo gli effetti prodotti da questa recessione siano stati molto più marcati che in passato e anche il perché ci aspettiamo che nel momento in cui queste industrie riprenderanno a crescere si registrerà una forte ripresa del mercato del lavoro e di conseguenza anche dei consumi delle famiglie”, aggiunge Caldwell.

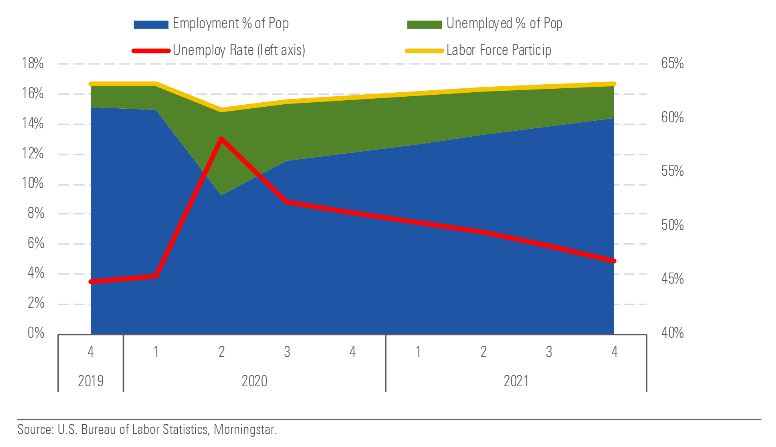

In base alle previsioni degli analisti la disoccupazione negli Usa dovrebbe scendere al 4,9% entro la fine del 2021 (ancora leggermente al di sopra del livello Pre-Covid del 3,5% registrato nel quarto trimestre 2019, vedi Figura 2) e dal 2022 in poi la crescita dell’occupazione dovrebbe convergere a quella del PIL. Le stime relative al mercato del lavoro sono importanti poiché su di esse si reggono le aspettative relative alla domanda di beni e servizi, e in particolare di quella dei lavoratori a basso reddito che hanno un'elevata propensione al consumo e un basso livello di risparmi.

Figura 2: Andamento del tasso di disoccupazione

L'immunità di gregge è più importante degli stimoli fiscali

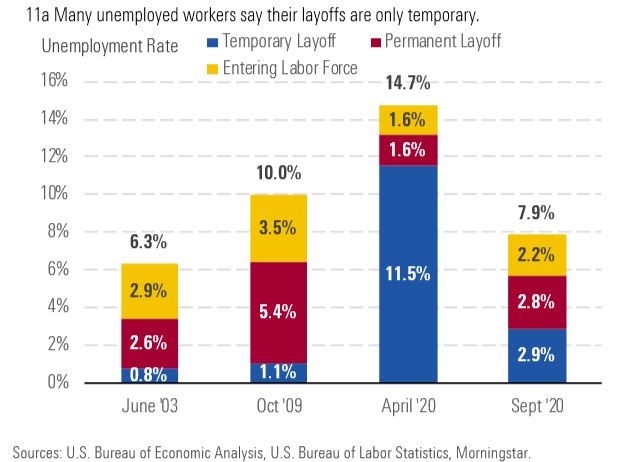

Nel loro modello di previsione, gli analisti di Morningstar ipotizzano ulteriori stimoli all’economia ma, nel caso questi venissero a mancare il risultato sarebbe solo uno slittamento della ripresa, mentre il sentiero di crescita di lungo periodo rimarrebbe inalterato. Questa fiducia sulla tenuta dell’economia americana si basa su due elementi: il primo riguarda la tipologia delle industrie maggiormente colpite dai licenziamenti, il secondo è la valutazione degli interventi governativi messi in atto dallo scoppio della pandemia. “I tre quarti del totale delle persone che hanno perso il lavoro negli ultimi mesi è occupato nelle industrie più colpite dal Covid. Diversamente da quanto accaduto durante la Grande Recessione, la stragrande maggioranza di questa perdita di lavoro è concepita come temporanea (vedi Figura 3) e verrà riassorbita non appena ci sarà un’adeguata copertura vaccinale della popolazione.

Figura 3: Come cambia la percezione della disoccupazione nel tempo

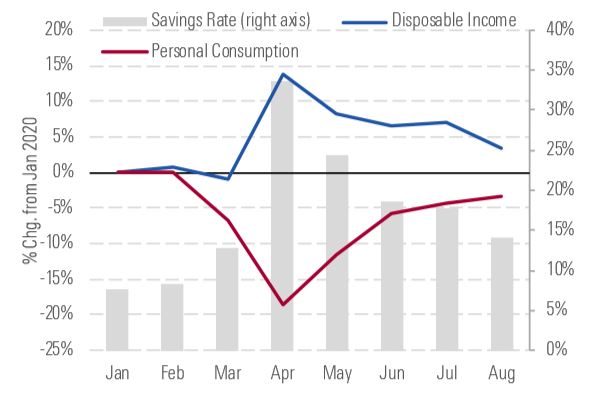

Relativamente a questo, ipotizziamo che gli 8 vaccini in fase di sviluppo vengano approvati tra fine dicembre e il primo trimestre del 2021, anche grazie all’autorizzazione di emergenza da parte della Food and Drug Administration, e che entro il secondo trimestre del 2021 si raggiunga un’immunità di gregge al virus. Il secondo aspetto che consideriamo sono i risultati del generoso pacchetto di interventi a sostegno dell’economia che è stato già messo in piedi nel corso del 2020. Il rapporto Deficit/Pil è salito al 15% registrando l’aumento più alto (1000 punti base rispetto al 2019) nella storia degli Stati Uniti in tempi di pace. Attraverso gli stimoli di politica fiscale il reddito disponibile delle famiglie (al netto delle tasse) è cresciuto in doppia cifra ad aprile e del 5% ad agosto e si stima che l’impatto complessivo sul 2020 sarà del 6% (vedi Figura 4), meglio del +3,7% registrato nel 2019 e del -0,3% fatto segnare durante il 2009. I dati della Federal Reserve dimostrano come nel 2020 si sia ridotto il tasso di insolvenza delle carte di credito (durante la Grande Recessione era salito del 3%) e anche i tassi di povertà sono scesi di 150 punti base”, conclude Caldwell.

Figura 4: Crescita del reddito disponibile

Source: U.S Bureau od Economics Analysis, U.S Bureau of Labor Statistics, Morningstar

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.