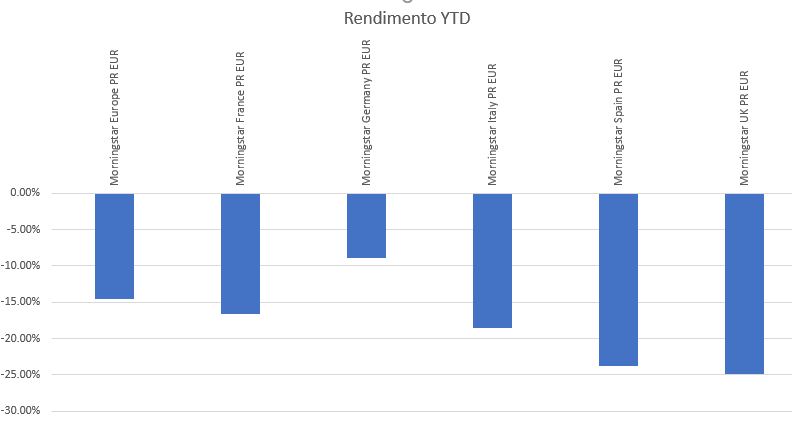

Il Coronavirus è il vero termometro delle Borse europee nel 2020. Il confronto tra i rendimenti degli indici Morningstar per i mercati di Spagna, Italia, Francia, Germania e Regno Unito e il bollettino dei contagiati dal Covid-19 dimostra come i paesi più colpiti dalla pandemia siano anche quelli che hanno accusato le perdite maggiori sui listini azionari. Mentre la Germania, che fino ad ora è stata una delle nazioni più virtuose nel contrastare il virus, è riuscita a sovraperformare il mercato del Vecchio continente nel suo complesso (Figura 1).

Figura 1: Rendimenti delle Borse europee

Fonte dati Morningstar Direct, dati al 30/06/2020

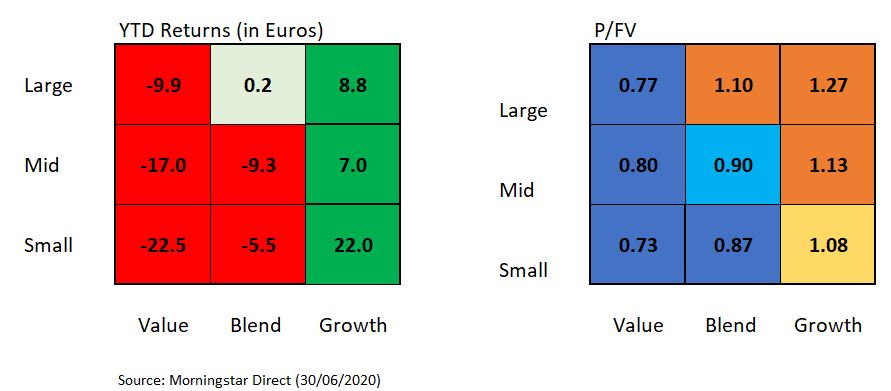

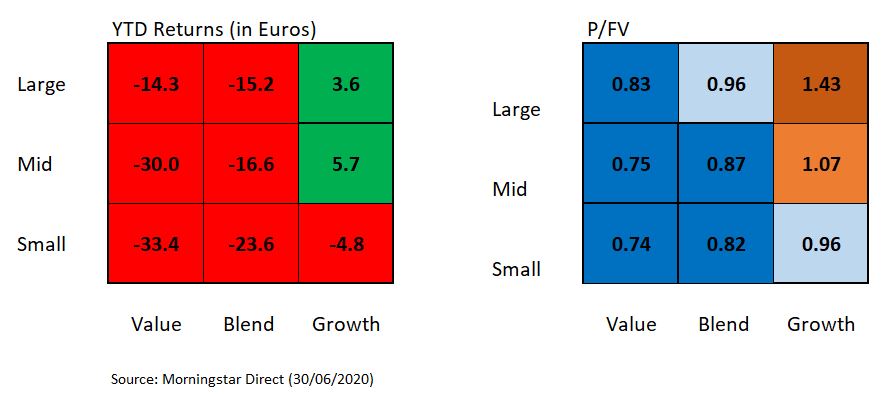

In Germania vincono le Small Growth

Dall’analisi dei Barometri Morningstar dei cinque paesi si nota come anche qui trovi conferma la tendenza in atto nei mercati azionari globali che vede i titoli Growth prevalere su quelli Value. Il divario è stato poco significativo sulle Borse che hanno registrato le performance peggiori come quelle di Regno Unito e Spagna, mentre è stato molto ampio in Germania, dove il gap tra Small Value e Small Growth ha superato i 4000 punti base grazie soprattutto al +144% realizzato da Shop Apotheke Europe, società che gestisce farmacie online in otto paesi in Europa e che, nel primo semestre dell’anno, ha registrato una crescita delle vendite del 37% rispetto allo stesso periodo dello scorso anno. Relativamente al mercato azionario tedesco, il risultato del segmento Large Growth (+8,8%) va attribuita principalmente alle ottime performance di due stock che hanno beneficiato del periodo di lockdown a causa del Coronavirus come Delivery Hero (+29%) e Zalando (+39%), mentre il +7% realizzato dal segmento Mid Growth si spiega con il boom di Hello Fresh, azienda tedesca attiva nella consegna a domicilio di ricette e ingredienti base predosati per la preparazione di cene a casa che negli ultimi 6 mesi ha visto salire il proprio valore di mercato del 154%. Questi dati permettono di spiegare il profondo divario in termini di valutazioni tra i titoli Value, che sono scontati mediamente del 25%, e quelli Growth che invece hanno un Prezzo/Fair value medio di 1,16.

Figura 3: Barometro del mercato tedesco

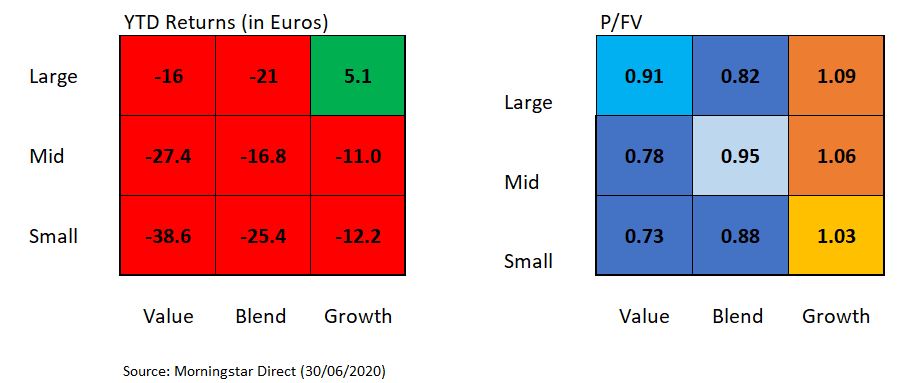

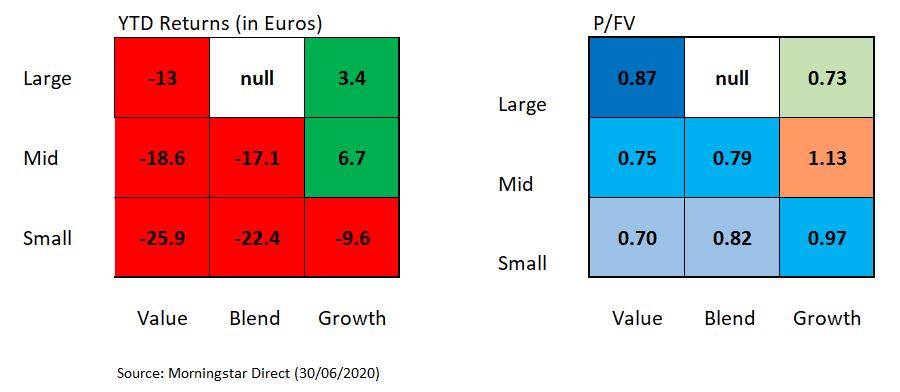

Regno Unito fanalino di coda

Tra i principali mercati azionari europei quello britannico è stato il peggiore nei primi sei mesi dell’anno. Escludendo il segmento Large Growth, che ha chiuso a +5,1% grazie al balzo del 24% registrato dalla compagnia mineraria Fresnillo, tutti gli altri segmenti del Barometro hanno registrato perdite superiori al 10%. Le performance più basse sono state realizzate dalle azioni Small Value e Mid Value, sulle quali hanno pesato rispettivamente i forti ribassi del gruppo crocieristico Carnival (-77%) e la cattiva intonazione dei settori finanza e telecom, mentre il comparto Large Blend ha sofferto le forti vendite che hanno colpito gli energetici. Rispetto alla Borsa tedesca, il divario tra Value e Growth in termini di valutazioni di mercato è meno significativo sui listini britannici, con i primi scontati del 20% e i secondi scambiati a premio del 16%, mentre non si rilevano differenze significative nel rapporto Prezzo/Fair value tra i vari livelli di capitalizzazione di mercato.

Figura 4: Barometro del mercato britannico

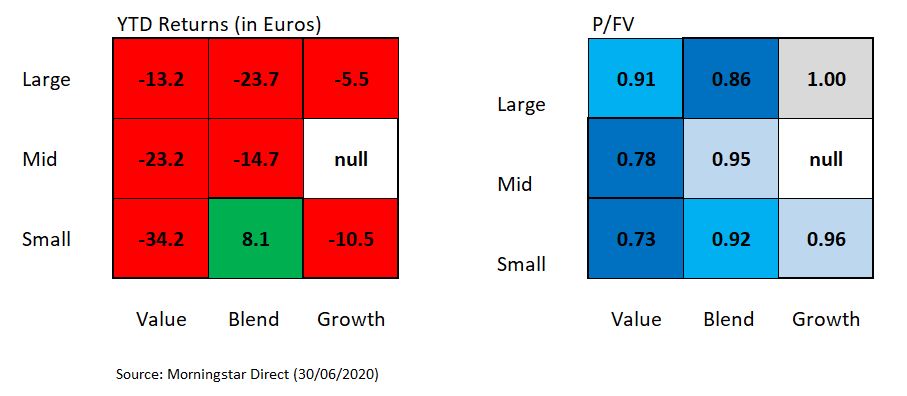

Spagna, si salvano solo gli Small Blend

Sul mercato spagnolo, il peggiore nel primo semestre dopo quello britannico, le perdite hanno coinvolto tutti i segmenti del Morningstar Barometer ad eccezione dei titoli Small Blend che hanno guadagnato l’8,1% grazie all’eccezionale performance della casa farmaceutica Pharma Mar (+115%). Il segmento Small Value, invece, ha pagato le perdite accusate da alcuni titoli finanziari di peso come Banco de Sabadell (-68%) e Corporacion Financiera Alba (-28%). Tra le azioni Large cap il risultato peggiore è stato registrato dal comparto Blend, sul quale hanno influito negativamente le forti vendite scattate su Industria De Diseno Textil (che comprende il marchio Zara), il cui fatturato è stato penalizzato dal prolungato lockdown in Europa. La Borsa di Madrid è scontata mediamente del 10%. Le valutazioni più convenienti sono nel segmento Small Value, mentre i titoli più costosi sono quelli Large Growth.

Figura 5: Barometro del mercato spagnolo

In Francia arrancano gli Small Value

Sui listini francesi si segnala il buon andamento dei titoli Large Growth e Mid Growth che nei primi sei mesi del 2020 hanno guadagnato rispettivamente il 3,6% e il 5,7%. Le prime sono state sostenute dai forti rialzi di alcune stock del comparto salute come Sartorius Stedim Biotech e BioMerieux SA e della buona tenuta di alcune società di peso nel settore consumer cyclical come L’Oréal e Hermès, le seconde sono state trainate dagli exploit della compagnia telefonica Iliad (+50%) e dall’azienda tecnologica Ingenico (+46%). Le performance peggiori sono state registrate invece dal segmento Small Value, che hanno pagato la cattiva intonazione del settore beni industriali, tra i peggiori nel primo semestre in Francia, e da quello Mid Value che invece ha sofferto le vendite accusate dai finanziari e da alcuni titoli fortemente esposti al lockdown come Renault (-46%) e Aéroports de Paris (-48%).

Relativamente alle valutazioni di mercato, il segmento più costoso è quello Large Growth (P/FV pari a 1,43), mentre le migliori occasioni di investimento si trovano nei segmenti Small e Mid Value, scontati rispettivamente del 26% e del 25%.

Figura 6: Barometro del mercato francese

In Italia le migliori occasioni sono nei segmenti Mid Value e Small Value

Nel primo semestre dell’anno il mercato azionario italiano è riuscito a contenere le perdite sotto il 20%. Anche sui listini del Belpaese i segmenti che hanno performato meglio sono stati quelli Small Growth e Mid Growth, il primo perché sostenuto dai guadagni di Ferrari (+3,4%), il secondo perché aiutato dalla buona intonazione dei titoli farmaceutici che nel periodo considerato hanno registrato la performance migliore guadagnando oltre il 20%. Le performance peggiori, invece, sono state registrate dal segmento Small Value, che ha sofferto in particolare le perdite accusate dai bancari e dalle azioni sensibili al prezzo del petrolio come Saras (-51%) e Saipem (-48%), e da quello Small Blend che ha risentito della forte esposizione al settore servizi finanziari. La cattiva intonazione di alcuni bancari ed energetici come Unicredit, Intesa ed Eni hanno invece condizionato il risultato del comparto Large Value. Sul fronte delle valutazioni di mercato, le occasioni migliori si trovano nei comparti Mid Value e Small Value che sono particolarmente esposti a settori come finanza, telecomunicazioni ed energia che al momento sono quelli che mostrano i tassi di sconto più generosi. I titoli più cari sono i Mid Growth, che sono invece condizionati dal forte peso dei comparti beni di consumo ciclici e difensivi e salute che sono tra quelli scambiati ai prezzi più elevati.

Figura 7: Barometro del mercato italiano

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.