Conviene avere un robot al posto di un consulente finanziario? Quella che fino a qualche anno fa sembrava un’ipotesi degna di Isaac Asimov sta diventando sempre più una realtà. Sebbene la dimensione media dei patrimoni amministrati dagli algoritmi in grado di costruire portafogli disegnati su misura per i clienti sia abbastanza ridotta (21 mila dollari di media nel mondo, 14 mila in Italia), il fenomeno, secondo uno studio realizzato da Consob è in netta crescita.

Le elaborazioni dell’autorità di controllo sulla Borsa dicono che le masse gestite da robot saliranno nel mondo del 27% all’anno fino al 2023, quando raggiungeranno i 2.552 miliardi di dollari con 147 milioni di clienti serviti. Nello stesso periodo in Italia la crescita media per entrambe le voci sarà del 51% all'anno.

Costi più bassi

A spingere verso un maggiore utilizzo di robo advisor, oltre a elementi come l’autonomia nella gestione delle proprie finanze e l’efficienza crescente di questi sistemi, c’è la questione dei costi. In Italia le maggiori piattaforme di robo advisoring attualmente applicano commissioni che vanno dallo 0,3% all’1,3% all’anno. Il costo è determinato da variabili come il tipo di offerta che si sceglie e l’ammontare della somma investita. “L’offerta di servizi di consulenza digitalizzata fa leva su politiche di prezzo competitive che il provider è in grado portare avanti grazie ai guadagni di efficienza permessi dall’applicazione delle nuove tecnologie”, spiega il report di Consob. “L’innovazione consente infatti la replicabilità dell’offerta su ampia scala, generando economie di scala che, in prospettiva, riducono i costi unitari di offerta del servizio”.

Uno studio di BlackRock del 2016 ha stimato che, nel mondo anglosassone (sulla base della composizione dei costi a livello unitario), in media la fee richiesta dai robo advisor è circa 130/180 punti base più bassa di quella richiesta da un intermediario tradizionale per un fondo bilanciato.

Chi sono i clienti

Ma chi sono i clienti del robo advisoring? Per rispondere alla domanda uno studio della società di consulenza Pwc ha diviso il gruppo delle persone interessate alla gestione dei propri risparmi in tre categorie:

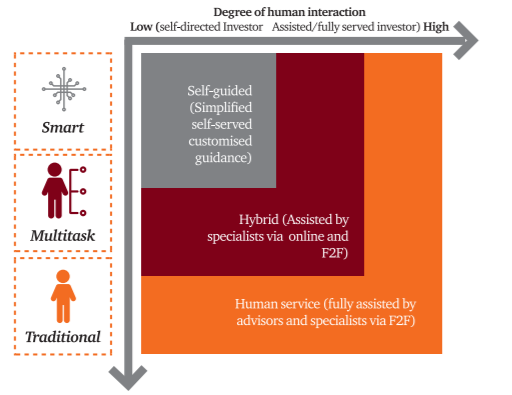

-Clienti Tradizionali. Il loro obiettivo è la conservazione del capitale mantenendo un basso profilo di rischio, tramite un servizio sicuro e trasparente. Sono tendenzialmente soddisfatti dai modelli di business tradizionali e danno valore all’interazione diretta con un consulente umano. Non puntano ad investire in autonomia e non sono particolarmente avvezzi alle soluzioni automatizzate.

-Clienti Multitask. Sono parzialmente soddisfatti dall’offerta attuale, ma preferirebbero un approccio multicanale che incorpori interfacce digitali. Hanno un profilo di rischio medio-basso e puntano a migliorare la loro ricchezza nel medio-lungo termine. Desiderano avere controllo dei loro investimenti, ma non si sentono ancora pienamente sicuri nell’investire senza i consigli di un esperto.

-Clienti Smart. Richiedono un servizio semplice, accessibile, digitalizzato e autonomo. Sono propensi ad investire senza consulenza esterna e con un rischio più elevato per ottenere rendimenti più alti. Non sono soddisfatti del sistema tradizionale e sarebbero molto propensi ad adottare soluzioni di gestione innovative quali quelle di robo advisory.

Mercato del robo advisory

Fonte: Pwc

In Italia l’offerta è molto più simile al modello tradizionale di wealth management, sia per la tipologia di prodotti offerti (gamma variegata, ma forte rilevanza dei fondi comuni), sia per l’approccio alla clientela. “Nel mercato italiano vengono offerti servizi orientati a investitori con alta disponibilità di capitale e soluzioni più standard per il mercato retail”, spiega lo studio di Pwc. “La maggioranza degli utenti attivi attualmente è nella fascia d’età tra i 40 ed i 50 anni, riconducibile al target degli investitori Tradizionali. Questi investitori non richiedono ancora di gestire in completa autonomia il portafoglio tramite piattaforme digitali, ma prediligono forme di consulenza fortemente dipendenti dal contatto umano. Soluzioni a basso costo, che dominano il mercato statunitense e che sarebbero più adatte ai clienti Smart, non riescono per ora ad affermarsi in Italia”.

La questione non riguarda solo la Penisola. Il mercato europeo, infatti, sempre secondo lo studio propende più per modelli ibridi, che permettono ai clienti sia di interfacciarsi tramite applicazioni e dispositivi mobili alla gestione del portafoglio, sia di accedere ad un servizio di consulenza umana (in gergo questa modalità viene chiamata cyborg advisoring). “Queste soluzioni potrebbero essere la chiave anche nel mercato italiano per offrire un servizio ai potenziali clienti futuri, i Millennial, che hanno necessità assimilabili a quelle dei clienti Multitask”, dice il report. “Inoltre, è ragionevole suppore che gli stessi Millennial avranno, nel prossimo futuro, la disponibilità di capitale necessaria ad investire, anche grazie a un trasferimento di ricchezza consistente. Secondo la Banca centrale europea, circa metà di tutta la ricchezza in Europa oggi è detenuta da persone con più di 55 anni e nell’arco dei prossimi vent’anni verrà trasferita alle generazioni successive”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.