L'industria dei robo-advisor è in evoluzione da più di un quarto di secolo, ma rimane una storia di potenziale non sfruttato, anche negli Stati Uniti.

Valutare i robo-advisor non è cosa una semplice, anche perché i vari modelli di determinazione dei prezzi e, spesso, la scarsa trasparenza degli investimenti sottostanti possono nascondere conflitti di interesse e rischi.

La nascita dei robo-advisor ha coinciso con l’affermarsi di molte nuove tendenze, tra cui la crescita di Internet e l'aumento della popolarità degli ETF e di altre opzioni di investimento a basso costo. A rischio di semplificare eccessivamente le cose, diremo che i robo-advisor sono il frutto dell’unione tra la Modern Portfolio Theory e l’accresciuta potenza di calcolo dei computer. Infatti, il premio Nobel William Sharpe, uno dei padri del capital asset pricing model, fondò nel 1996 quello che sarebbe diventato il primo robo-advisor: Financial Engines.

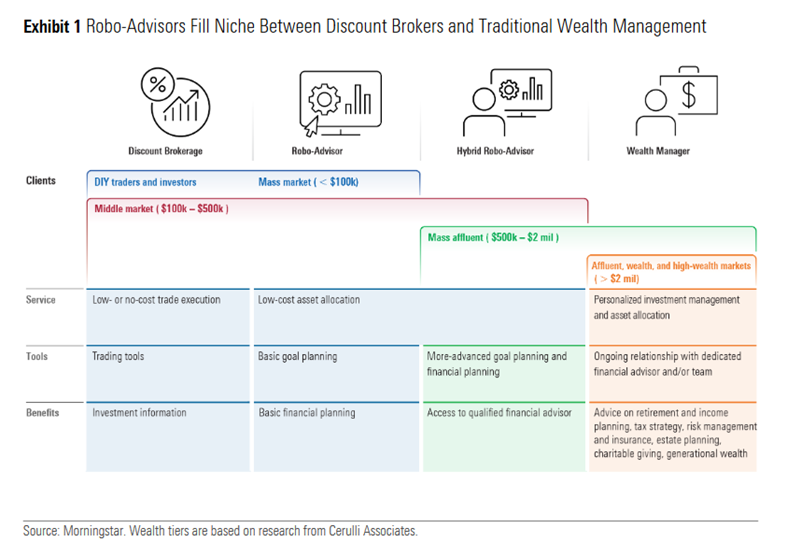

La gestione algoritmica del patrimonio è quello che distingue i robo-advisor dalle piattaforme di trading fai-da-te e dai consulenti, da un lato, e dalle gestioni patrimoniali personalizzate, dall'altro.

Nel rapporto Robo-Advisor Landscape 2023, Morningstar ha analizzato la situazione negli Stati Uniti e ha valutato le diverse piattaforme dando la priorità a fattori quali le commissioni basse e trasparenti; un robusto questionario sulla tolleranza al rischio; la mappatura logica dei portafogli; la solida diversificazione del portafoglio e un'ampia gamma di funzionalità relative alla pianificazione.

Quali domande fare?

Morningstar ha valutato i robo-advisor sulla base di quattro parametri: prezzo totale (peso del 30%); il processo utilizzato per selezionare gli investimenti, costruire portafogli e abbinare i portafogli agli investitori (peso del 30%); la società che c’è dietro la piattaforma digitale (20%); l’ampiezza dei servizi (20%). La classifica dei robo-advisor è il risultato della somma ponderata dei quattro fattori.

Ecco le domande e i presupposti relativi a ciascuna delle quattro categorie:

Prezzo

Presupposto: a parità di condizioni, la preferenza va alle soluzioni con commissioni più basse, anche se abbiamo valutato al contempo la trasparenza e quanto i modelli di determinazione dei prezzi fossero in linea con gli interessi degli investitori.

Domande:

- Qual è il costo annuo totale (compresi i costi del fondo sottostante) per un conto con una capienza di 15.000 dollari (supponendo che non vi siano fluttuazioni di mercato), e come cambia tale costo all’aumentare o al diminuire del valore degli asset gestiti?

- Oltre alle commissioni sugli asset, in che modo la piattaforma guadagna dagli asset dei clienti e/o dalla relazione con il cliente?

- Che ruolo, se ci sono, giocano le esenzioni dal canone?

Qualità degli investimenti e della costruzione del portafoglio

Presupposto: un team esperto e con importanti risorse seleziona investimenti e costruisce portafogli nell’ottica di massimizzare i risultati dei clienti e non di vendere prodotti proprietari discutibili che non sono in linea con gli interessi degli investitori.

Domande:

- Chi è responsabile e quali sono le sue qualifiche?

- Il team seleziona investimenti di qualità in una gamma di asset class collaudate per costruire e mantenere portafogli con allocazioni ragionevoli?

- In che modo la piattaforma raccoglie informazioni specifiche del cliente sulla tolleranza al rischio e altri fattori, e in che modo tali informazioni influenzano la costruzione del portafoglio?

- Cosa guida i cambiamenti negli investimenti?

Società

Presupposto: la società che c’è dietro il robo-advisor è allineata con i clienti, dimostrando allo stesso tempo un approccio ponderato, un impegno a lungo termine e un buon track record nel fare gli interessi degli investitori.

Domande:

- I responsabili della piattaforma sono esponenti di prim’ordine nel campo della ricerca sugli investimenti?

- La piattaforma è autonoma o è integrata nella più ampia suite di offerta della società?

- Esistono potenziali conflitti di interesse tra la società proprietaria della piattaforma e i suoi clienti?

Ampiezza dei servizi

Presupposto: strumenti e servizi supportano la pianificazione finanziaria olistica per vari obiettivi di investimento.

Domande:

- Qual è l'ampiezza delle funzionalità di investimento e di pianificazione disponibili sulla piattaforma?

- La piattaforma include funzionalità chiave, come l'aggregazione dei conti, la riscossione delle perdite fiscali e la pianificazione per più obiettivi?

- Gli strumenti e i servizi tengono conto del patrimonio totale e della situazione fiscale degli investitori?

- Gli investitori riescono a relazionarsi anche con delle persone, e in particolare con professionisti finanziari qualificati?

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.