Il Giappone, terza economia del mondo, ha passato gran parte degli ultimi tre decenni a lottare contro pressioni deflazionistiche persistenti e un debito pubblico che non smette di crescere; un contesto, questo, creato principalmente dai bassi livelli di crescita e da una popolazione che invecchia.

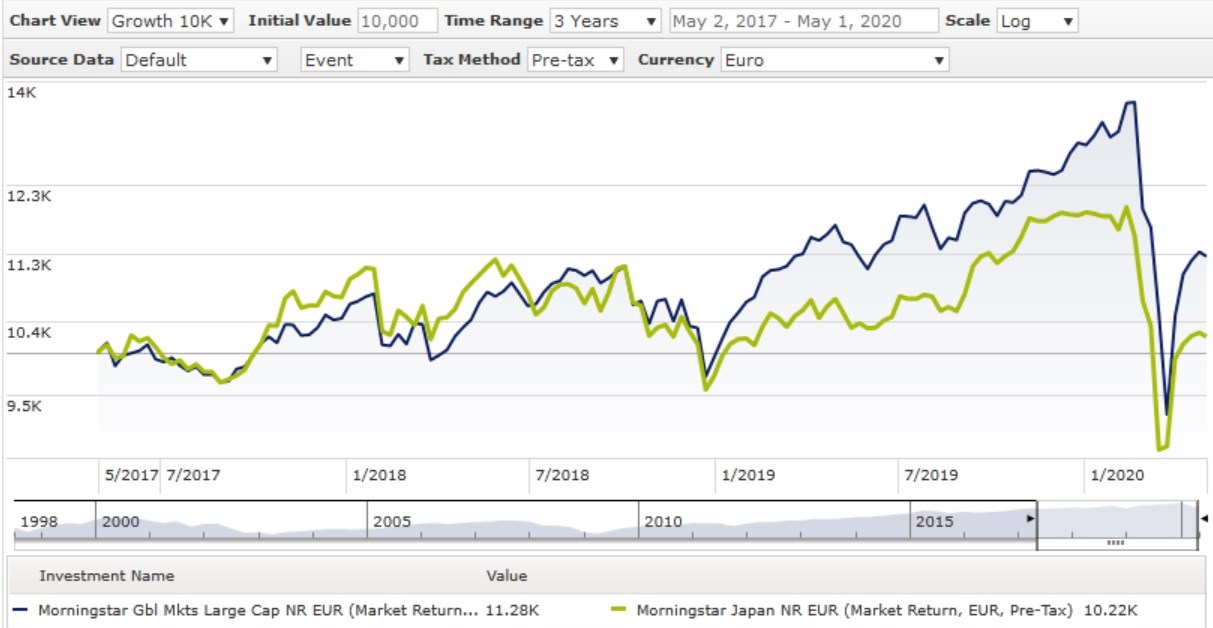

La guerra commerciale Usa-Cina prima e l’esplosione della pandemia legata al Coronavirus poi, hanno causato un forte rallentamento del commercio internazionale. Data la profonda integrazione del Giappone con i mercati mondiali, la crisi economica globale sta influenzando le esportazioni del Sol Levante. Questo, oltre all’apprezzamento dello yen e al fiacco appetito al rischio degli investitori, rappresenta il principale pericolo per il mercato giapponese. Senza dimenticare diversi annunci negativi (come ad esempio l’aumento dell’Iva nell’ottobre 2019) che hanno schiacciato il mercato azionario nipponico. Tutto ciò ha causato la caduta del Morningstar Japan Index NR del 11,4% da sei mesi a questa parte (in euro, al 30 aprile 2020).

Evoluzione del Morningstar Japan Index NR e del Morningstar Global Markets Large Cap Index NR a tre anni

Dati in euro al 30 aprile 2020.

Fonte: Morningstar Direct.

Secondo le previsioni del Fondo monetario internazionale (aggiornate il 14 aprile scorso), a causa dello scoppio del Covid-19, la crescita del Prodotto interno lordo giapponese dovrebbe attestarsi al -5,2% nel 2020 e salire del 3% nel 2021. Al di là dell’epidemia, i limiti dell’Abenomics – l’insieme di riforme economiche guidate dal Primo Ministro Shinzo Abe – sono ormai evidenti: la crescita è rimasta debole e il debito pubblico ha continuato a rimanere molto elevato (237,7% del PIL nel 2019); una tendenza che secondo il FMI continuerà nel 2020 e nel 2021.

Per quanto riguarda la risposta alla crisi legata al Coronavirus, invece, la Banca del Giappone ha annunciato la decisione di estendere gli stimoli monetari per il secondo mese consecutivo, promettendo di acquistare una quantità illimitata di bond per mantenere bassi i tassi d’interesse, allineandosi con le maggiori banche centrali del globo. Nello specifico, al fine di sostenere gli sforzi legati ai finanziamenti societari, la BoJ triplicherà la quantità massima degli acquisti di corporate bond, a 20 mila miliardi di yen.

Inoltre, l’istituto centrale del paese ha annunciato in marzo di voler incrementare a 12 mila miliardi di yen la soglia massima annuale per gli acquisti di ETF replicanti il Topix e il Nikkei 225 (un programma lanciato nel 2013 – allora per mille miliardi di yen all’anno – con lo scopo proprio di aiutare la ripresa economica). Una scelta rischiosa che secondo molti analisti potrebbe portare a una perdita di bilancio, cosa piuttosto seria per una banca centrale (la BoJ non ha mai smesso di acquistare, anche l’anno passato con i prezzi in salita). Inoltre, se da un lato questa politica aiuterà a sostenere i prezzi in periodi di crisi, dall’altro ogni futura vendita potrebbe avere un effetto importante sul mercato (a fine 2019 la banca centrale deteneva circa l’8% dell’intero listino azionario giapponese, un livello certamente salito in questi primi quattro mesi del 2020).

Per un investitore di lungo periodo, tuttavia, la Borsa di Tokyo potrebbe rappresentare oggi una scommessa interessante. “Un investimento buy-and-hold nel TOPIX dall’inizio degli anni ‘90 avrebbe generato in 30 anni un rendimento annuale leggermente negativo, mentre la stessa somma sarebbe cresciuta di 17 volte se investita nell’S&P 500. Oggi, però, questa notizia dovrebbe rallegrare l’investitore a lungo termine poiché i bilanci aziendali sono ora estremamente solidi e le valutazioni, secondo le nostre analisi, interessanti. Nell’ultimo decennio più di 300 aziende hanno visto il loro EPS (earnings per share – utili per azione, Ndr) moltiplicarsi per 10 o più”, si legge in una nota a cura di Louis D’arvieu, Etienne Guicherd e Julien Faure di Amiral Gestion (pubblicata lo scorso 11 febbraio). Senza dimenticare le riforme riguardanti la corporate governance attuate recentemente, le quali possono rappresentate un importante punto di svolta per chi ha un orizzonte temporale ampio.

L’offerta europea

Domiciliati nel Vecchio continente e disponibili agli investitori italiani ci sono 26 Exchange traded fund dedicati al mercato azionario giapponese a grande capitalizzazione. Nella tabella sottostante, i primi 15 in termini di patrimonio.

Tra questi, ce ne sono attualmente nove coperti dalla ricerca Morningstar. A livello di masse, con i suoi 2,8 miliardi di euro in gestione, si distingue in particolare l’iShares Core MSCI Japan IMI ETF. Il fondo usa la replica fisica ottimizzata per tracciare l’MSCI Japan Investable Market Net Return Index. In pratica, l’ETF acquista un insieme di titoli scelti in modo da creare un portafoglio sufficientemente simile a quello del benchmark ma con un numero di componenti inferiore, in modo da ottimizzare i costi di transazione. Con circa 1.300 titoli in portafoglio, il benchmark copre il 99% della capitalizzazione del mercato azionario giapponese. iShares può effettuare il prestito titoli per un importo fino al 100% del valore patrimoniale netto (Nav) del fondo. Blackrock, società madre di iShares, gestisce il processo di prestito titoli e si tiene il 37,5% dei redditi derivanti, mentre il 62,5% restante viene condiviso con gli aderenti all’ETF. Il fondo ha prestato in media il 27% del portafoglio nel 2019, generando lo 0,04% di ricavi netti. Le commissioni annue ammontano a 15 punti base, tra le più basse di categoria. Morningstar assegna un Analyst Rating pari a Gold.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.