Quali probabilità ha un investitore di selezionare un fondo azionario attivo europeo in grado di registrare performance superiori rispetto al proprio benchmark al netto delle commissioni? In quali categorie è invece preferibile adottare una gestione passiva?

Analizziamo questa domanda nel nostro studio recente, "Should You Go Active in European Equity?" osservando le performance dei fondi nelle 12 categorie europee azionarie Morningstar che coprono stili e capitalizzazioni di mercato diversi.

Il nostro studio si basa su un approccio simile a quello adottato in uno studio sui fondi obbligazionari, "Finding Bond Funds That Can Beat Their Benchmarks After Fees", in cui i dati raccolti dal 2002 al 2018 sono stati utilizzati per confrontare le performance dei fondi con i benchmark di categoria e le opzioni passive prima o dopo il calcolo delle commissioni. È stato scelto questo approccio per il modo in cui i rendimenti storici aiutano gli investitori a valutare il prezzo dei fondi attivi in una categoria specifica senza escludere la possibilità di battere il benchmark. Di seguito riportiamo alcuni esempi delle considerazioni emerse da questa ricerca.

Alcuni concetti da conoscere sui fondi azionari europei

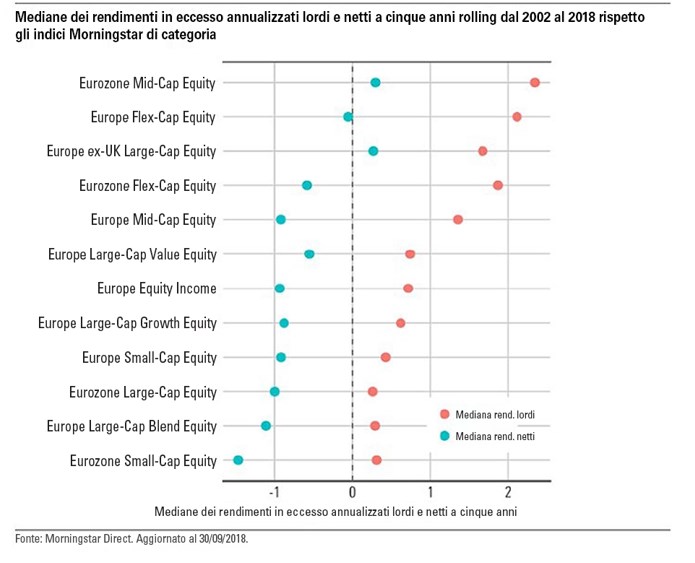

1) La mediana dei gestori attivi registra una performance migliore del benchmark in tutte le categorie, prima del calcolo delle commissioni

Sebbene esistano differenze sostanziali tra le categorie, la mediana dei gestori attivi sovraperforma il benchmark in tutte le categorie, prima del calcolo delle commissioni, come dimostrano i punti rossi nel grafico sottostante. Tuttavia, tale margine non è sufficiente per coprire le commissioni e tutte le categorie, tranne due, (Eurozone Mid-Cap e Europe ex-UK Large-Cap) hanno registrato rendimenti in eccesso negativi rispetto all'indice.

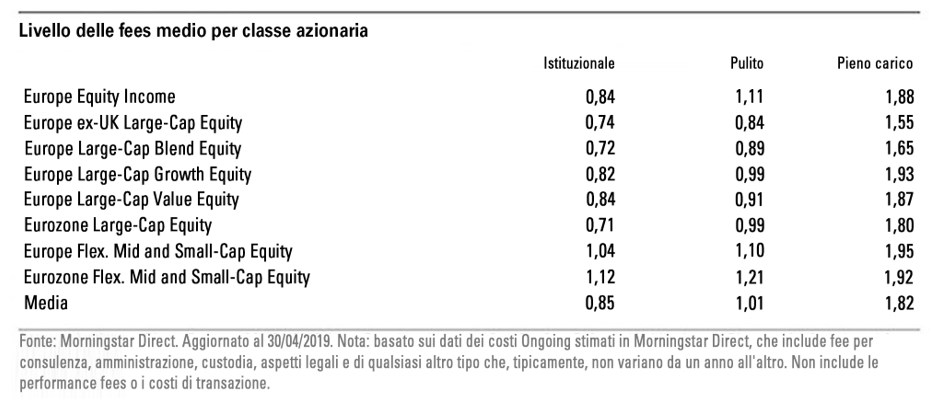

2) Le commissioni full-freight elevate impediscono ai gestori attivi di sovraperformare.

Nel grafico qui di seguito vengono evidenziate le commissioni full-freight, molto più alte rispetto alle commissioni associate alle classi azionarie istituzionali o alle classi azionarie retail "clean" (che non prevedono costi di distribuzione o commissioni). Se consideriamo il peso delle commissioni retail, l'ostacolo da superare per i gestori attivi è imponente; per questo motivo, gli investitori che hanno accesso a classi azionarie meno onerose hanno sicuramente più probabilità di registrare performance migliori rispetto all'indice. In cinque delle 12 categorie il fondo mediano ha registrato performance sufficientemente positive per superare le commissioni istituzionali o azionarie "clean", molto più basse rispetto alle commissioni retail full-freight, come indicato nella tabella qui di seguito.

3) I fondi nel migliore quintile superano l'indice di categoria in tutte e 12 le categorie, anche dopo le commissioni per gli investitori retail.

Questi risultati dimostrano come la capacità di identificare fondi al di sopra della media possa portare a ritorni estremamente positivi per gli investitori. Le categorie Flex-Cap, Mid-Cap e Small-Cap offrono le opportunità più redditizie per i gestori attivi. Tuttavia, riuscire a selezionare fondi che continueranno a registrare questo livello di performance elevate nel lungo termine è un compito complesso, considerato che i rendimenti addizionali dei performer migliori possono variare in modo sostanziale.

4) Anche la mortalità dei fondi incide in modo significativo sulla possibilità di registrare performance superiori al benchmark.

Oltre alle commissioni, per i fondi azionari europei è importante anche il tasso di abbandono. In media, il tasso di sopravvivenza dei fondi su un arco temporale di cinque anni è pari al 79% per tutte le categorie, mentre è sceso al 61% per la categoria Large-Cap Value. Il tasso di successo nel lungo termine di alcune categorie, che misura la percentuale di fondi sopravvissuti e sovraperformanti rispetto all'indice, è più del doppio rispetto a quello di altre categorie.

In generale, dalla nostra ricerca si evince che la gestione attiva nei fondi azionari europei ha ottenuto risultati superiori rispetto alle attese. Per continuare ad avere lo stesso successo, è fondamentale offrire classi di azioni a prezzi competitivi. Persino nelle categorie che sembrano più redditizie per i gestori attivi, gli investitori non dovrebbero ignorare i costi.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.