L’oro corre e dà una spinta ai fondi specializzati sui metalli preziosi. Negli ultimi tre mesi (fino al 3 marzo e calcolate in euro), le categorie Morningstar dedicate ai fondi che investono sulla materia prima (sia sotto forma di commodity che di equity) hanno guadagnato circa il 7%.

La spinta dipende solo in parte dalle preoccupazioni legate all’epidemia di Coronavirus.

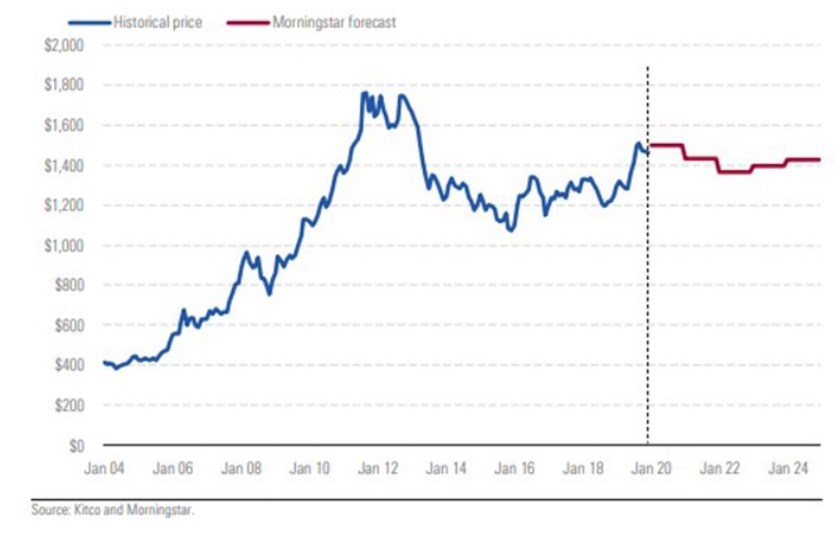

-L’oro oggi vale più di 1.636 dollari all’oncia (dato al 4 marzo 2020).

-A settembre del 2019, dopo una corsa partita a giugno dello stesso anno che gli ha fatto guadagnare 250 dollari, valeva poco più di 1.500 dollari.

-Le valutazioni attuali sono più alte rispetto alle stime degli analisti di Morningstar che parlano di un valore di 1.250 dollari nel 2022.

Prezzo oro e previsione Morningstar

Il prezzo di oggi, tuttavia, non rappresenta un record. Nel 2011, infatti, per acquistare una oncia del minerale bisognava sborsare 1.900 dollari. Considerate le tempistiche del progresso, la corsa del metallo prezioso non può essere imputata solo all’epidemia di Coronavirs. Nel conto vanno messi anche l’indebolimento del dollaro, le tensioni in Medio oriente e la guerra commerciale fra Usa e Cina. Tutti elementi che hanno fatto riscoprire l’oro come asset difensivo.

La corsa continua?

Per rispondere bisogna prendere in considerazione una serie di fattori che non riguardano solo le emergenze sanitarie o le tensioni geopolitiche. Una quota della domanda di oro, ad esempio, è rappresentata dal settore dentistico. La richiesta di metallo giallo in questo ambito (secondo i dati del World Gold Council) nel 2019 è scesa dell’11% rispetto all’anno precedente. La parabola è stata in fase calante pure per la richiesta da parte delle aziende tecnologiche: -3% rispetto al 2018.

Anche l’acquisto da parte dei governi è un trend sul quale non si può fare affidamento.

-Negli ultimi cinque anni (fino al 2019) fra i 10 paesi con le maggiori riserve di oro solo Russia, India e Cina si sono mosse su questo mercato per comprare.

-Nello stesso periodo la Turchia ha ridotto le sue riserve del 27%.

-Il Venzuela ha venduto il 56% di metallo giallo che teneva in cassaforte.

Investire sull’oro in maniera indiretta puntando sulle società estrattrici potrebbe essere una mossa altrettanto rischiosa. Nessuna delle società del settore coperte dalla ricerca Mornigstar ha un Economic moat. Tutti, invece, hanno un livello di incertezza del fair value (Uncertainity rating) definito Alto o Molto alto a causa delle numerosi variabili che possono incidere sul prezzo obiettivo dei titoli.

L’oro è ancora un porto sicuro

Morningstar definisce quello che in inglese viene chiamato safe haven come un asset che può mantenere (o aumentare) il suo valore durante i periodi di tempesta sui mercati (grazie alla scarsità dell’offerta e alla certezza della richiesta). Ma deve anche preservare il capitale, sopportare le fasi di volatilità, fornire diversificazione al portafoglio ed essere liquido. Le analisi Morningstar dimostrano che l’oro resta uno dei principali safe haven disponibili (vedi tabella sotto).

I porti sicuri a confronto

Fonte: Morningstar Direct

Nota: il verde indica i punti di forza dei diversi asset; il giallo indica dove un asset ha sia punti di forza che di debolezza. Il rosso indica qual è il punto di deblezza degli asset presi in considerazione.

Per testare la forza dell’oro come porto sicuro Kristoffer Inton, Director della equity research di Morningstar ha studiato come il metallo giallo si è comportato rispetto all’economia Usa nel corso degli anni. “Guardando i cambiamenti nel prezzo del materiale e le variazioni del Pil americano dal 1990, abbiamo visto che la correlazione fra i due è scarsa”, dice Inton. “Questo ci porta a pensare che l’oro sia una discreta protezione rispetto ai cicli dell’economia Usa”.

Un’analisi analoga è stata fatta guardando al mercato azionario. “Osservando i cambiamenti trimestrali nel prezzo dell’oro e dell’indice S&P 500 dal 2000 abbiano notato che c’è una scarsa correlazione fra i due. Questo ci fa pensare che la materia prima sia un discreto scudo per difendersi anche dalle fasi di incertezza del mercato equity”.

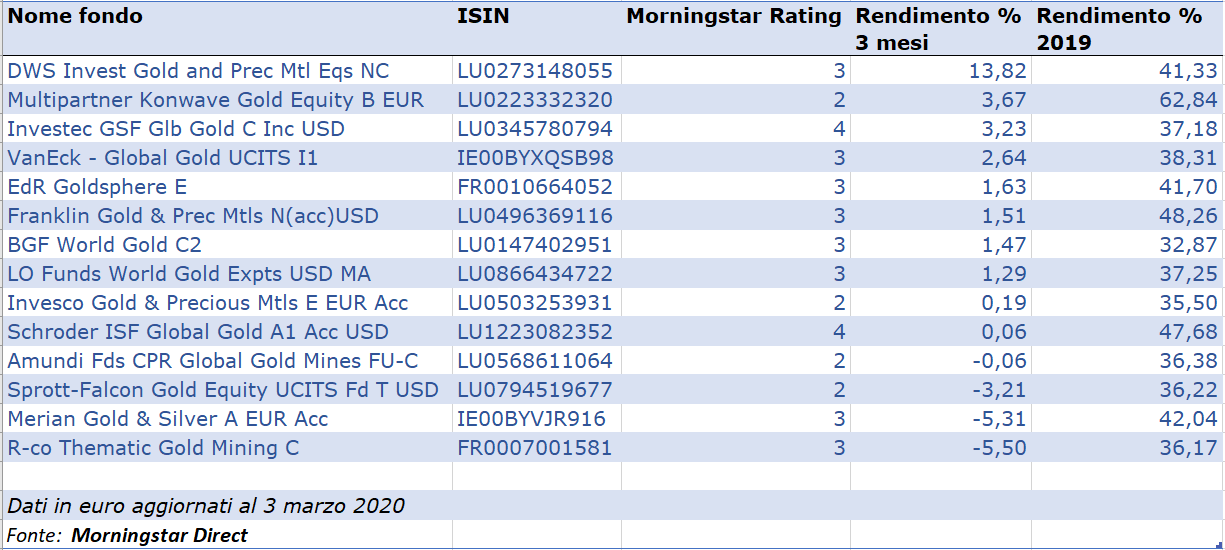

Nella tabella in basso sono elencati i fondi (ordinati in base alla migliore performance degli ultimi tre mesi) raccolti nella categoria Morningstar dedicata a chi investe nell’equity dei metalli preziosi.

I fondi che investono nell’azionario metalli preziosi

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.