Quanto sono importanti le donne in azienda? I numeri dimostrano un’interessante relazione tra il grado di inclusione femminile e i risultati economici delle imprese. Da un rapporto di McKinsey (Diversity Matters), condotto su un campione di 366 società quotate in Usa, Canada, America latina e Regno Unito, risulta che le aziende nel primo 25% per diversità di genere hanno il 15% in più di probabilità di realizzare risultati economici superiori alla media del settore.

Quali sono le ragioni che spiegano i risultati migliori? Le ricerche fatte dimostrano l’esistenza di una correlazione positiva tra il grado di diversità all’interno di una comunità (e dunque anche di un’azienda): la capacità di attrarre i talenti migliori, un minor turnover dei dipendenti, il livello di soddisfazione del personale e un migliore processo decisionale. In particolare, si è dimostrato come i gruppi in cui c’è una maggioranza femminile abbiano una più alta intelligenza collettiva e dunque riescano a generare idee migliori e a prendere le decisioni più opportune. Tutti elementi, questi, che insieme creano per l’azienda un vantaggio competitivo rispetto ai concorrenti.

La mappa della diversità di genere in azienda

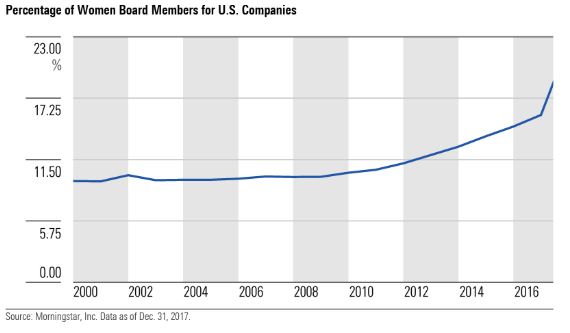

La presenza femminile all’interno dei consigli di amministrazione è in generale ancora molto bassa, ma i dati dicono che negli ultimi anni la tendenza stia cambiando. Secondo Deloitte nei Cda delle prime 100 società della lista Fortune, il 25% dei consiglieri è donna. I numeri pubblicati da Equilar indicano che il 35,9% dei nuovi posti assegnati nei board delle società americane nel 2018 è stato appannaggio del sesso femminile e i dati di Morningstar riferiti alle società dell’indice Russell 3000 confermano un’accelerazione del fenomeno a partire dal 2010 (Figura 1).

Figura 1: Presenza femminile nei Cda americani

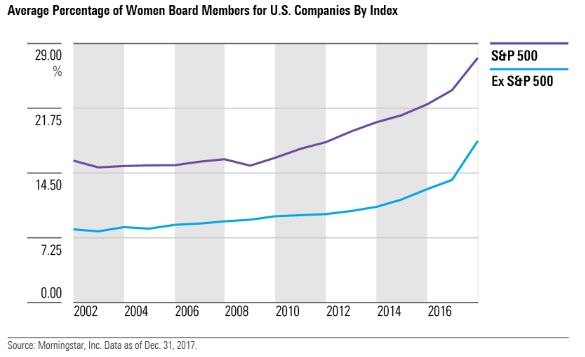

Questo, però, riguarda soprattutto le Big company. Negli Usa il confronto tra le società dell’indice S&P 500 e il resto di quelle quotate mostra come queste ultime siano in ritardo di almeno 10 anni (Figura 2).

Figura 2: Presenza femminile nei Cda Usa, le Large cap guidano il cambiamento

Se allarghiamo l’orizzonte di osservazione oltre i confini statunitensi ci rendiamo conto che l’Europa è la regione più all’avanguardia in questo senso, i paesi del Sud-Est asiatico si difendono abbastanza bene, mentre Cina e Giappone sono ancora in forte ritardo. Un’analisi fatta su 200 società che compongono l’indice STOXX Europe 600 appartenenti a nove paesi diversi dimostra come:

-La Norvegia sia in testa con il 41% di presenza femminile nei Cda.

-Seguono Francia con il 37,2%)

-Subito dietro c’è l’Italia con il 36%. Dalla relazione della Consob del 2019 (Report on corporate governance of Italian listed companies) risulta che le donne ricoprono la carica di Ad in 15 aziende (pari al 2,5% della capitalizzazione di mercato) e presiedono il board in 25 società.

-Tra le nazioni del Sud-Est asiatico la Malesia è quella che presenta un maggior grado inclusione (17%), davanti a Thailandia (14,2%) e Singapore (13,7%).

-La Cina supera di poco il 10%.

-Il Giappone non va oltre il 5,2%.

Da segnalare anche il dato di due paesi africani, Sud Africa (26,4%) e Nigeria (20%), che si attestano sopra la media mondiale (fonte dati: Deloitte Global Women in the Boardroom 6^ Edizione 2018).

Le nazioni al top nella classifica della partecipazione femminile nei Cda sono quelle che hanno introdotto una normativa sulle quota rosa all’interno dei consigli di amministrazione: la Norvegia nel 2008 ha stabilito una quota minima del 40% per tutte le società quotate. La Francia nel 2011 ha imposto la stessa quota per le aziende con più di 500 dipendenti o con un fatturato superiore ai 50 milioni di euro. In Italia la legge di bilancio 2020 (n.160 del 27 dicembre 2019) prevede per le società quotate nei mercati regolamentati e per quelle di controllo pubblico che i rinnovi dei consigli di amministrazione successivi all’entrata in vigore della disposizione normativa riservino alla quota meno rappresentata i due quinti dei membri. In questo modo il Legislatore ha voluto alzare la percentuale minima, che in precedenza era pari a un terzo, e la durata del vincolo che ora si applica per sei mandati consecutivi (prima erano tre).

C'è davvero diversità?

Il trend positivo potrebbe far pensare che si sia sulla buona strada sul tema della parità di genere, soprattutto in Europa. Tuttavia dietro i numeri incoraggianti si nasconde un problema che rischia di vanificare i benefici prodotti dalla diversità. I consigli di amministrazione, infatti, tendono ad aggiungere donne che sono già membri di altri board.

Negli Usa, il 24% delle donne consiglieri di amministrazione ha una poltrona in almeno un altro Cda (la percentuale degli uomini è invece del 17,9%). Il valore aggiunto della diversità sta nell’aumentare la varietà di opinioni e l’impatto positivo che questo ha sulla qualità della leadership aziendale. Se invece si assumono le stesse donne in più consigli di amministrazione non c’è più la necessaria diversità di vedute che crea valore per l’azienda.

Questo fenomeno è prodotto dalla concomitanza di due fattori: da una parte un numero limitato di donne che soddisfano gli standard tradizionali per essere ammesse a ricoprire la carica di consigliere di amministrazione; dall’altra un gap informativo relativo ai profili idonei al ruolo. Relativamente a questo problema, il Ready4board Women in Italia e il Global Board Ready Women su scala mondiale, forniscono un database di donne che soddisfano entrambi i criteri di professionalità ed esperienza necessari per ricoprire il ruolo.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.