I mercati di frontiera rilanciano la sfida agli emergenti. Ma hanno le caratteristiche per vincerla? Da inizio anno (fino al 24 febbraio e calcolato in euro), i fondi raccolti nella categoria Morningstar dedicata a chi investe nel primo asset hanno guadagnato il 2,3%, mentre gli strumenti che si concentrano sulle aree in via di sviluppo hanno segnato +2,5%. L’anno scorso il confronto è stato impietoso: i prodotti dedicati agli emerging hanno guadagnato più del 21%, mentre quelli riservati ai frontier sono rimasti decisamente staccati (+11%).

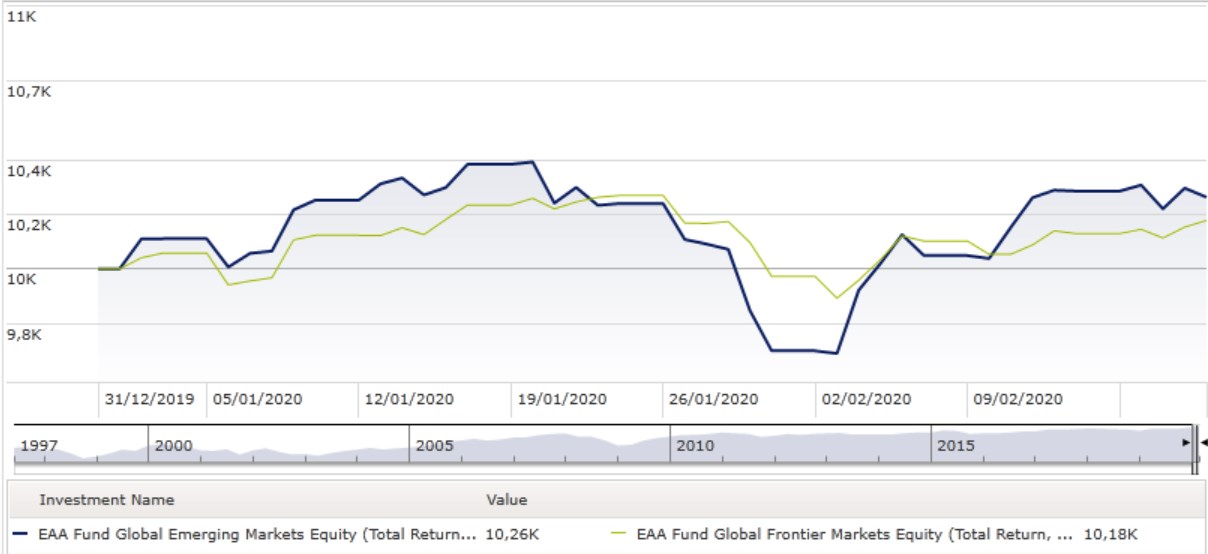

Fondi EM e Frontier a confronto

Dati in euro aggiornati al 24 febbraio 2019

Fonte: Morningstar Direct

Il motivo per cui di solito gli investitori cercano di esporsi ai mercati più rischiosi è legato ai rendimenti potenzialmente più alti che offrono. I paesi di frontiera sono nelle prime fasi di sviluppo rispetto a quelli developed (anche in confronto ai mercati emergenti) e, quindi, possono crescere a ritmi più veloci.

I risultati, però, non sempre sono soddisfacenti. “In alcuni casi, i mercati di frontiera hanno premiato gli investitori con rendimenti eccezionali”, spiega Mark Preskett, portfolio manager di Morningstar Investment Management. “Ad esempio, l’indice dedicato di Msci nel 2017 è cresciuto del 32% (in dollari) superando di gran lunga il paniere emerging. Tuttavia, nel lungo periodo i mercati di frontiera hanno dimostrato di non saper tenere il passo”.

Oltre ai rischi legati a paesi inquieti dal punto di vista geopolitico come spesso sono quelli di frontiera, ci sono due fattori di cui è bene tenere conto. Uno è l’eccessiva concentrazione degli indici frontier e, quindi, dei portafogli che li usano come benchmark. Circa metà del paniere Msci dedicato ai paesi di frontiera è esposto a due soli paesi: Kuwait (38% circa) e Vietnam (15%).

Anche la concentrazione settoriale è forte, considerando che le industrie più rappresentate sono la finanza (54,5%) e le telecomunicazioni (13%).

A questo va aggiunto il fatto che alcune Borse dei paesi di frontiera non hanno una operatività giornaliera e questo costringe a periodi di inattività gli investitori. Magari proprio nel momento in cui hanno intenzione di vendere o acquistare.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.