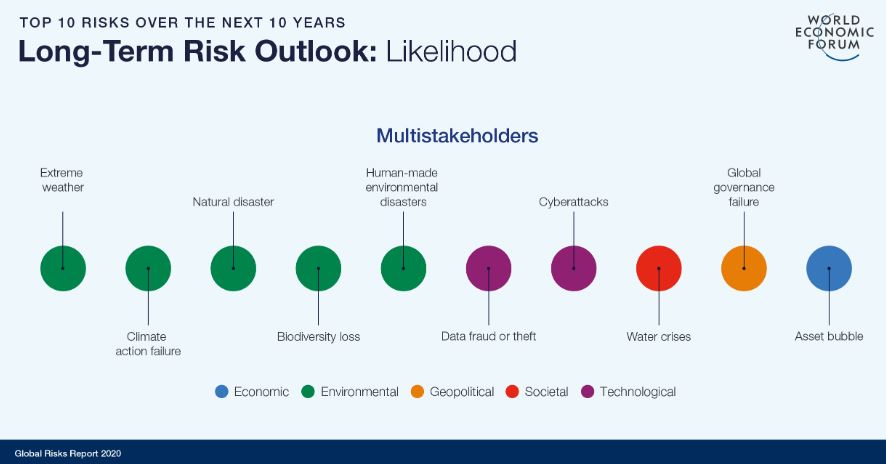

Avrei potuto cominciare questo articolo con il rapporto del World economic forum sui rischi globali nel 2020, perché per la prima volta i top cinque nella lista sono tutti legati al cambiamento climatico: eventi estremi, fallimento delle iniziative per fermare il surriscaldamento del globo, disastri naturali, perdita della biodiversità, disastri ambientali per mano dell’uomo. Ma in questo modo non avrei catturato la notizia. Siamo in “emergenza climatica” e lo sappiamo, anche se a Davos, il presidente degli Stati Uniti, Donald Trump, ha etichettato gli ambientalisti come “profeti di sventura”, rigettando le critiche mosse da Greta Thunberg poco prima ai grandi della terra.

Emergenza per chi?

Il punto, però, è che in questa “emergenza” ci siamo noi, come lavoratori, cittadini, consumatori e risparmiatori/investitori. Nel suo discorso al Forum economico mondiale, lo scorso 22 gennaio, il presidente del Parlamento europeo, David Sassoli, ha dichiarato che “Le sfide riguardanti il clima e le disuguaglianze possono essere risolte solo insieme. Una società disuguale in cui ampie fasce della popolazione vivono in condizioni di povertà alimenta la crisi ecologica”. E ha aggiunto: “Il progresso ecologico e il progresso sociale devono andare di pari passo e alimentarsi a vicenda”.

Per dirla in modo schematico, non c’è solo la “E” di environment (ambiente), ma anche la “S” di social e, in modo forse meno intuitivo la G” di governance. Come lavoratori-investitori dovremmo proprio guardare a quest’ultimo pilastro almeno per quattro ragioni.

1. Cambio di paradigma nel capitalismo

Dal governo societario derivano gli obiettivi, le strategie e le pratiche aziendali. Ad agosto 2019, il Business roundtable, associazione americana degli amministratori delegati delle più grandi imprese americane, ha pubblicato una dichiarazione in cui ridefiniva lo scopo delle corporation, passando, per ora solo sulla carta, dal concetto di “capitalismo degli azionisti” a quello di “stakeholder capitalism”, ossia rispettoso di tutti i portatori di interessi (dipendenti, clienti, fornitori, comunità locali, ecc.). I firmatari si impegnano, ad esempio, a trattare i lavoratori in modo equo con riferimento a stipendi e benefici, favorire l’inclusione e la diversità di genere, investire nella loro formazione, operare in modo rispettoso dell’ambiente, avere business sostenibili e creare valore di lungo termine per gli azionisti.

“E’ un significativo cambiamento rispetto alla dichiarazione del 1997, che proponeva come unico obiettivo la massimizzazione dei profitti”, commenta Cristina Stoica, manager sulla corporate governance di Sustainalytics. “Tuttavia, successivamente il Business roundtable ha chiarito che ‘non supporta radicali cambiamenti nel governo societario derivanti dai nuovi principi, perché sarebbero dirompenti per il mercato americano’”. Il rischio, quindi, che dai buoni propositi non si passi alla pratica resta alto. In ogni caso, ci vorrà del tempo, sarà necessario definire chiare linee di responsabilità nei confronti degli stakeholder e avere strumenti adeguati per gestire i potenziali conflitti di interesse, dato che oltre agli azionisti ci sono tutte le altre parti interessate.

2. Chi sono gli investitori-lavoratori

In un articolo sul Financial Times, del 1 ottobre 2019, Leo Strine, ex capo della Corte suprema del Delaware, definisce gli “investitori-lavoratori” come il “99% degli americani che devono il loro benessere al loro lavoro e non traggono benefici quando un’azienda scarica i costi delle sue attività, come l’inquinamento e le emissioni di carbonio su tutti gli altri”. In Italia, potremmo dire “investitori/risparmiatori”, dato che sui conti correnti ci sono oltre 1.500 miliardi di euro parcheggiati, secondo l’Abi (Associazione bancaria italiana), ma il discorso è ugualmente valido.

I gestori di grandi patrimoni, inclusi i fondi pensione, possono avere un ruolo fondamentale nell’indirizzare le imprese verso modelli di business sostenibili dal punto di vista ambientale e sociale, incluso il “benessere” dei lavoratori. Oggi le multinazionali registrano profitti record, ma i lavoratori, che contribuiscono a tali risultati, ne ricevono una fetta sempre più piccola. I dati sulla distribuzione della ricchezza parlano chiaro: secondo il rapporto annuale di Credit Suisse, 2,9 miliardi di individui adulti, pari al 57% del totale, avevano un patrimonio inferiore ai 10 mila dollari nel 2019. I milionari sono meno dell’1%, ma hanno una crescente quota della ricchezza globale (il 44% contro il 34% del 2000).

3. Il ruolo dei grandi investitori

La logica del profitto va a braccetto con quella speculativa. Per questa ragione, servono investitori vigili se si vogliono mercati finanziari più “sani”. “La vigilanza si esercita scegliendo i buoni investimenti e rigettando i cattivi”, dice Jackie Cook, responsabile della Stewardship research di Morningstar. “Ma anche con un azionariato attivo, che incida effettivamente sul governo societario delle aziende che si hanno in portafoglio”.

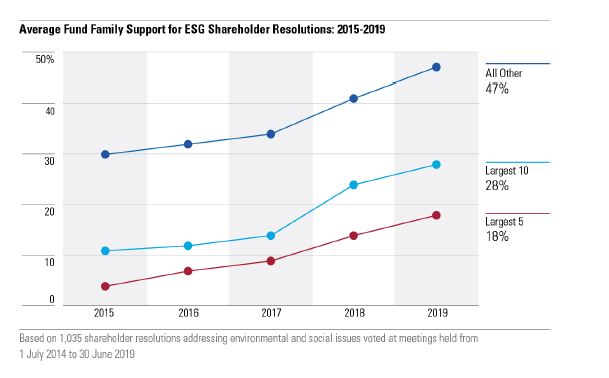

I gestori di fondi, Exchange traded fund (Etf) e fondi pensione detengono una quota significativa dei mercati azionari globali e sono tenuti ad amministrare i patrimoni a loro affidati in modo professionale nell’interesse dei sottoscrittori (investitori-lavoratori). Il dialogo con le aziende (engagement) e il voto in assemblea per spingere i vertici a rendere più sostenibili i modelli di business sono strumenti sempre più importanti in questo senso, anche perché aumentano le pressioni regolamentari, dei concorrenti e clienti nell’utilizzarli. In base ai dati 2019 di Morningstar sul comportamento dei 55 più grandi asset manager (che hanno un patrimonio gestito di oltre 17 mila miliardi di dollari) nei general meeting statunitensi, le risoluzioni sui temi ESG sono state supportate il 44% delle volte, contro il 26% del 2015.

Supporto medio delle società di gestione alle risoluzioni degli azionisti su ESG: 2015-2019

Fonte Morningstar. La linea rossa indica i 5 più grandi asset, manager, quella azzurra i dieci top e quella blu gli altri.

“Purtroppo, i più grandi gestori di fondi non hanno tenuto il passo di quelli più piccoli, con importanti conseguenze sui risultati raggiunti”, spiega Cook. “Vanguard, BlackRock, American Funds, T. Rowe e Dimensional Funds hanno dato il loro sostegno a meno del 12% delle risoluzioni sulla sostenibilità. Dato il volume di voti che controllano, la loro opposizione ha avuto un impatto significativo”. Nella sua ultima lettera agli azionisti, Larry Fink, amministratore delegato di BlackRock, ha dichiarato di voler migliorare l’impegno con le aziende, ma solo il tempo dirà se questo accadrà effettivamente.

4. La transizione non è solo low carbon

La transizione verso un’economia low carbon tocca in modo particolare gli investitori-lavoratori, perché è necessario tenere in considerazione anche gli impatti occupazionali. Nel Green Deal dell’Unione europea, che sancirà per legge l’obiettivo di neutralità climatica entro il 2050, è previsto anche un percorso per un passaggio socialmente equo. In gergo tecnico si parla di Just transition mechanism e prevede la mobilitazione di almeno 100 miliardi di euro per dare un sostegno mirato alle regioni, industrie e lavoratori che dovranno affrontare le sfide maggiori per muovere verso l’economia verde.

L’inclusività è uno strumento essenziale nella lotta ai cambiamenti climatici. “Una delle strategie più efficaci per allineare il governo societario alla transizione low carbon è accrescere la diversità nei consigli di amministrazione”, dice Cook. “Gli studi dimostrano che le aziende con Cda più diversificati ottengono migliori performance e avere più donne ai vertici porta a una cultura aziendale più inclusiva e riduce la probabilità di scandali. Inoltre, ricerche accademiche indicano che le nazioni con leader politici femminili sono più pronte ad adottare strategie climatiche e quindi hanno un livello di emissioni di carbonio minori”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.