Il 2019 è stato un anno estremamente positivo per le Borse mondiali, come dimostrato dal +29% segnato dal Morningstar Global Markets Index NR. Le obbligazioni, dal canto loro, hanno beneficiato a pieno titolo della retromarcia delle banche centrali, le quali prevedevano inizialmente di chiudere i rubinetti e che invece hanno deciso di riabbassare i tassi e di riprendere i programmi di allentamento quantitativo. Ciò ha contribuito a un’ulteriore compressione dei rendimenti dei titoli di Stato, ma anche i segmenti più rischiosi dei mercati obbligazionari hanno beneficiato della rinnovata fiducia nelle prospettive dell’economia mondiale.

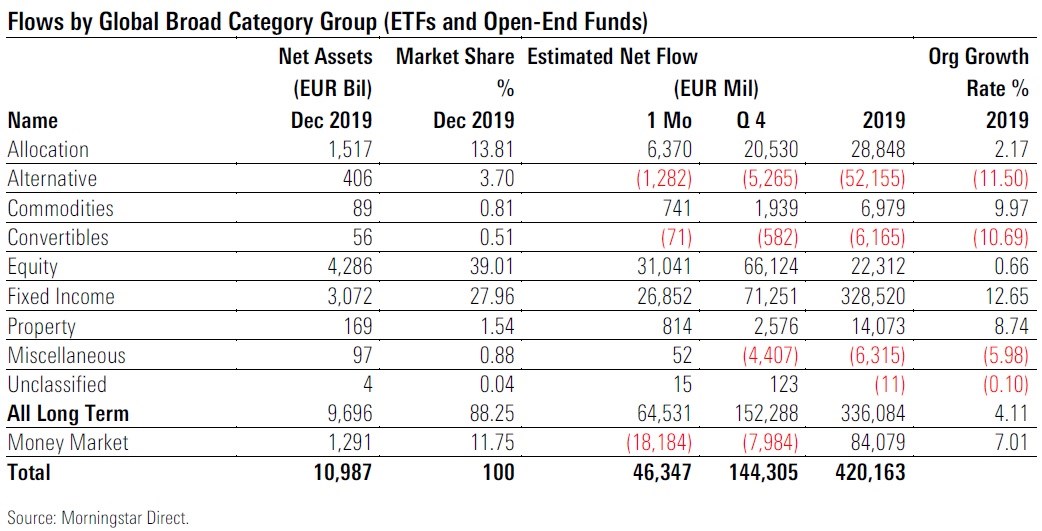

I fondi azionari domiciliati in Europa hanno registrato afflussi netti di 31 miliardi di euro a dicembre, segnando così il loro mese più forte dell’anno in termini di raccolta. Nel corso del 2019, tuttavia, i prodotti equity hanno attirato solo 22 miliardi di euro. Insomma, il rally azionario dell’anno scorso sarà ricordato come uno dei più snobbati dato che molti investitori azionari sono rimasti in disparte per buona parte del periodo. Solo nel quarto trimestre gli afflussi azionari hanno cominciato a salire.

È stata una storia completamente diversa per i fondi obbligazionari, che hanno attirato flussi pari a 329 miliardi l'anno passato, superando così anche il precedente record di 325 miliardi del 2017. Le categorie più popolari sono state le obbligazioni corporate in euro, i bond globali flessibili e le obbligazioni globali dei mercati emergenti (in valuta forte).

I fondi bilanciati hanno incassato nuove sottoscrizioni per un importo di 29 miliardi, il livello annuale più basso dal 2012. Anche in questo caso le vendite sono aumentate nell'ultimo trimestre dell'anno. I fondi alternativi hanno vissuto un annus horribilis, con gli investitori usciti per 52 miliardi di euro da questi hedge funds regolamentati. Questi prodotti hanno subito deflussi in ogni mese dal settembre 2018.

I fondi esposti alle commodity hanno registrato forti afflussi l’anno scorso soprattutto grazie all’elevata domanda di prodotti auriferi. Con gli investitori più fiduciosi nelle prospettive dell'economia e della redditività delle imprese, gli afflussi verso le materie prime hanno subito un considerevole rallentamento nella parte finale dell’anno.

I comparti monetari hanno segnato una raccolta netta pari a 84 miliardi nel 2019. A dicembre, i forti flussi verso i fondi azionari sono stati rispecchiati da robusti deflussi dai fondi monetari, riflettendo così il ritorno a una modalità risk-on da parte di molti investitori.

Complessivamente, i fondi a lungo termine hanno registrato una raccolta netta di 336 miliardi di euro nel 2019 (monetari esclusi), quasi la metà dei quali arrivata nell'ultimo trimestre dell'anno. Questo livello di afflussi è stato ben al di sotto dei livelli record registrati nel 2017, quando i fondi europei a lungo termine hanno incassato 730 miliardi. Sostenuto dal rally dei mercati, a fine dicembre il patrimonio gestito globale ha tuttavia toccato un nuovo livello record di 9.696 miliardi di euro, in aumento rispetto a 8.187 miliardi di fine 2018.

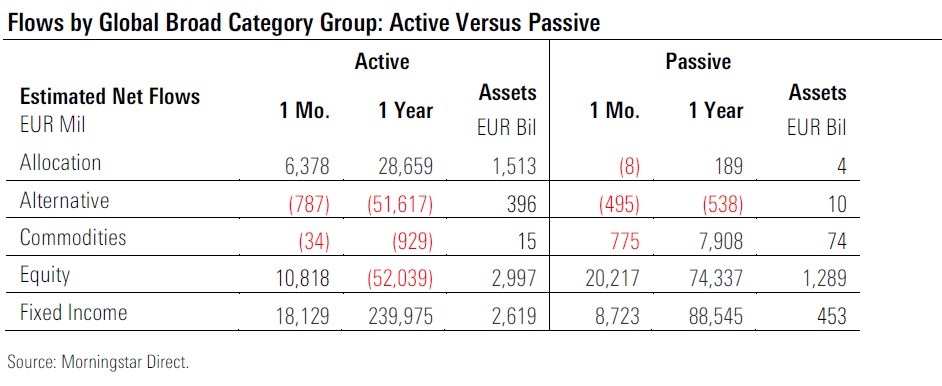

Attivi Vs. Passivi

L’inesorabile ascesa della gestione passiva è ormai una tendenza stabile in Europa e il 2019 non ha fatto eccezione. Se si escludono i fondi monetari, la quota di mercato dei comparti indicizzati europei è salita al 18,9% a fine dicembre, rispetto al 16,7% di un anno prima. Negli Stati Uniti, il mercato di riferimento in termini di crescita dei fondi passivi, i replicanti rappresentano ora oltre il 40% delle attività detenute in fondi a lungo termine.

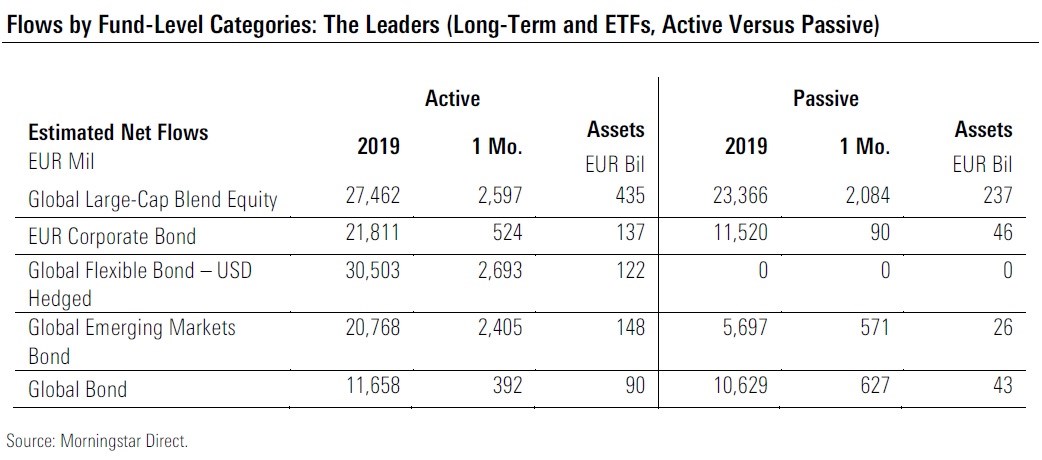

Le categorie che hanno raccolto di più (e di meno)

Uno sguardo alle categorie Morningstar più vendute rivela una forte domanda di fondi azionari globali large cap (50,8 miliardi di euro più o meno equamente distribuiti tra prodotti passivi e attivi), rendendo il 2019 il miglior anno di raccolta da quando Morningstar ha iniziato a raccogliere dati sui flussi europei nel 2007.

Supportati dalle politiche monetarie accomodanti della Banca centrale europea, i fondi obbligazionari corporate in euro hanno continuato a essere i principali beneficiari della forte domanda di prodotti a reddito fisso. La categoria ha attirato 33,3 miliardi nel 2019. iShares è stata la Sgr di maggior successo in questa categoria, con 6,4 miliardi di raccolta netta, seguita da Amundi (4 miliardi) e Nordea (3,7 miliardi).

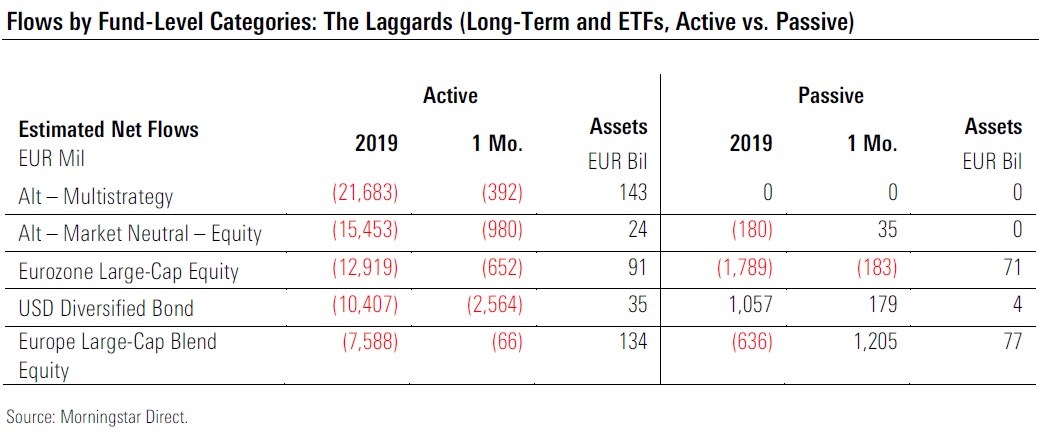

Allo stesso tempo gli investitori hanno continuato a evitare i fondi alternativi, in particolare i prodotti multistrategy e i prodotti azionari market neutral, i quali hanno segnato rispettivamente 19 e 18 mesi consecutivi di deflussi. La categoria Alt – Azionario Market Neutral ha visto il patrimonio gestito crollare da 48,7 miliardi di euro nel giugno 2018 ai 23,8 miliardi alla fine del 2019, a causa della combinazione di deflussi e sottoperformance.

Le case di gestione

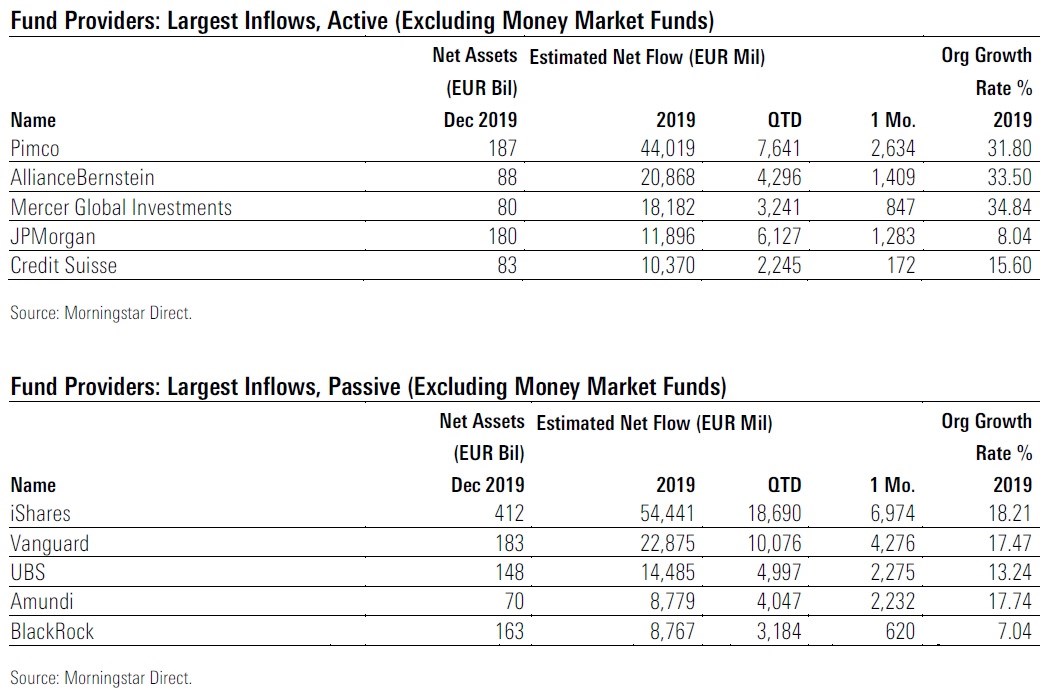

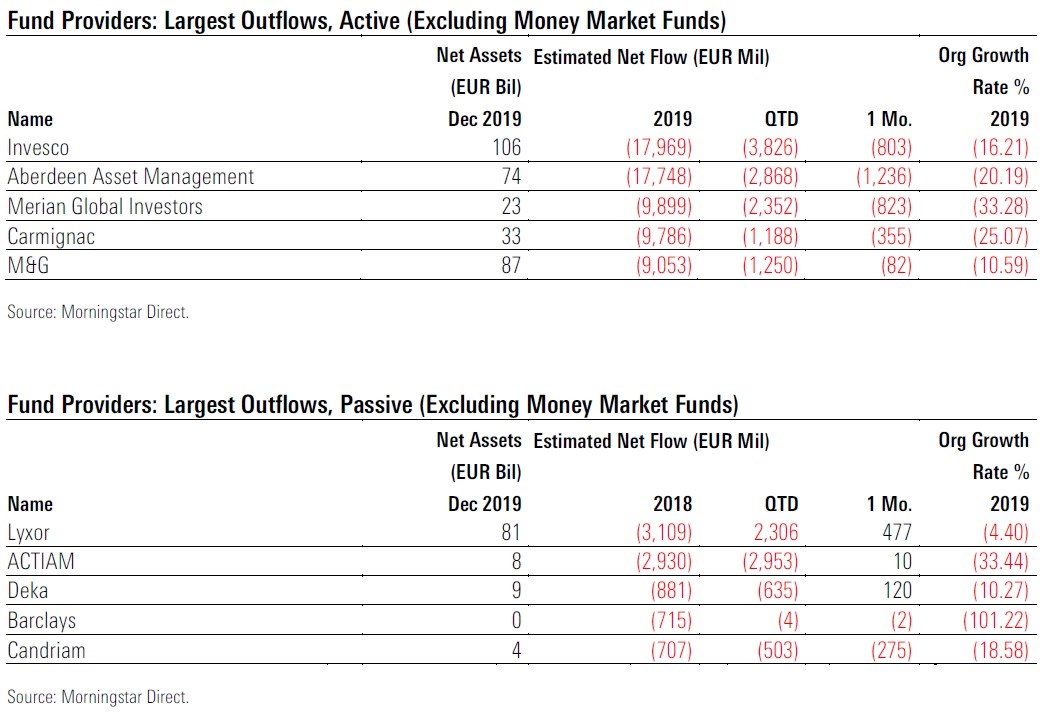

A livello di Sgr, Pimco si trova in cima alla lista in termini di afflussi 2019 all’interno dello spettro attivo, grazie principalmente alle forti vendite del suo fondo di punta, Pimco GIS Income. Invesco invece è la fund house che ha sofferto di più l'anno scorso nell’universo dei fondi gestiti attivamente. La società americana ha chiuso il suo secondo anno consecutivo in territorio negativo e con dicembre 2019 ha segnato il suo ventitreesimo mese consecutivo di deflussi netti. I rimborsi hanno colpito in gran parte i fondi multistrategy, UK equity income e azionari Europa a grande capitalizzazione.

Lato gestione passiva, iShares domina la classifica della raccolta annuale, grazie ai significativi flussi verso suoi fondi a reddito fisso in dollari e in euro. L’iShares Core € Corp Bond ETF è stato il miglior replicante dell’anno in termini di vendite per il fornitore ETF di BlackRock (e anche all'interno dello spettro passivo), con oltre 5,4 miliardi di nuove sottoscrizioni.

Le cifre di questo rapporto sono state compilate il 22 gennaio 2020. Sono stati inclusi circa 39.000 fondi aperti ed ETF che Morningstar registra da oltre 1.750 società di fondi in più di 35 domicili.

Si noti che la metodologia attuale di Morningstar potrebbe non includere gli afflussi nel periodo di sottoscrizione iniziale dei cosiddetti “fondi a finestra” nella stima dei flussi netti. Clicca qui per scaricare la metodologia.

Clicca qui per scaricare il report completo.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.