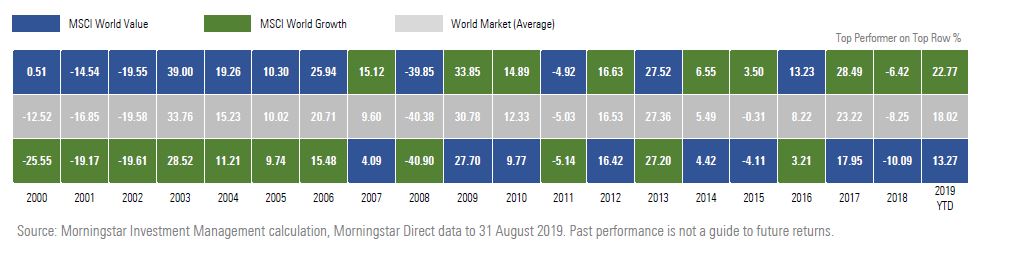

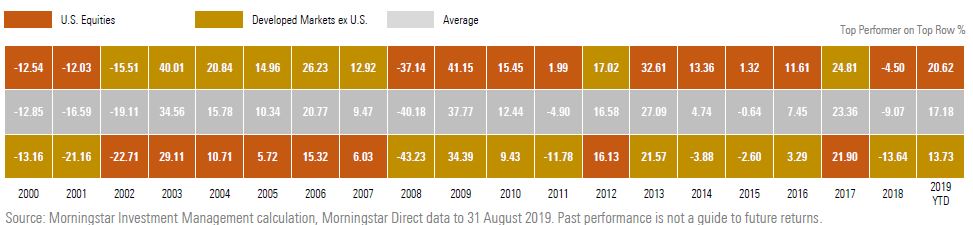

Dal 2009 i titoli Growth hanno quasi costantemente sovraperfomarto i Value e il mercato Usa ha fatto lo stesso con il resto dei listini mondiali. È arriva l’ora di invertire la tendenza?

Centrare il timing dell’inversione non è semplice, ma di sicuro è qualcosa che accadrà, dicono gli analisti di Morningstar Investment Management (MIM). Questi risultati estremi, aggiungono, sono di solito seguiti da alti rendimenti per le strategie di investimento orientate al valore. Dal 2009 a oggi solo in tre occasioni le stock Value a livello mondiale hanno registrato rendimenti superiori rispetto a quelli Growth (Figura 1), mentre nello stesso periodo solo in due anni i listini Usa hanno ceduto il passo alla media dei panieri dei paesi sviluppati diversi dagli Stati Uniti (Figura 2). L’unica cosa che possono fare gli investitori, dunque, è essere pazienti e posizionarsi su titoli di qualità particolarmente scontati dal mercato per trarre vantaggio dal nuovo trend.

Figura 1: Value vs Growth

Figura 2: US vs resto del mondo

Dufry favorita dal contesto competitivo

Dufry ha guadagnato l’11% da inizio anno ma continua a essere scambiata a un tasso di sconto del 25% rispetto al fair value di 128 franchi svizzeri (report aggiornato al 5 novembre 2019).

L’azienda svizzera è leader nel segmento del travel retail negli spazi aeroportuali. Gli analisti giudicano molto attraente questa nicchia di mercato per diverse ragioni: si caratterizza per una clientela mediamente benestante e che è vincolata a restare in quel determinato spazio per diverso tempo ed è un segmento in cui c’è scarsa concorrenza anche a causa delle alte tasse di concessione. Queste, inoltre, rischiano di salire ulteriormente rendendo il business addirittura antieconomico per gli operatori minori. Cosa che permetterebbe a Dufry di aumentare la sua quota di mercato e di far salire la redditività del capitale. L’attività del gruppo è legata all’andamento del ciclo economico, dunque beneficerà della ripresa dei paesi industrializzati e trarrà vantaggio anche dalla crescita delle economie emergenti.

Kion a sconto nonostante i guadagni YTD

Nonostante il titolo Kion Group abbia guadagnato oltre il 40% da inizio anno continua a essere scontato del 25% rispetto al fair value di 83 euro (report aggiornato al 24 ottobre 2019). L’azienda tedesca è leader nel mercato dei carrelli elevatori e grazie all’acquisizione di Dematic si candida a esserlo anche in quello dell’automazione dei centri di stoccaggio. Kion è il primo produttore in Europa e il secondo nel mondo. In questo segmento le quote di mercato tendono a essere molto stabili per via del forte grado di personalizzazione del prodotto e della rilevanza dei servizi di manutenzione forniti. Per questo il rapporto con il cliente è difficile da intaccare da parte della concorrenza e Kion sfrutta il suo forte potere contrattuale per ricavare margini di profitto superiori alla media.

“I numeri del terzo trimestre hanno superato le nostre attese. Il fatturato è salito del 14% rispetto allo scorso anno e questo conferma la nostra tesi secondo cui il processo di automazione dei centri di stoccaggio sarà uno dei trend di lungo periodo che farà da traino alla crescita futura dei ricavi”, dice Denise Molina, analista equity di Morningstar.

Banco Santander, strategia vincente

La spagnola Banco Santander ha largamente sottoperformato il mercato azionario domestico negli ultimi 12 mesi cedendo il 4% contro il +11% dell’indice Morningstar Spain GR (in euro all’8 dicembre 2019) e ora è scontata del 30% rispetto al fair value di 5 euro (report aggiornato al 5 novembre 2019).

Uno dei punti di forza del gruppo è la sua forte diversificazione geografica. Oltre alla presenza in Europa, è molto ben radicato in Brasile, Messico e Cile e questo gli ha permesso di restare profittevole anche durante il periodo della crisi immobiliare in Spagna e quella del debito sovrano nel Vecchio continente. Inoltre, Santander è una delle poche banche che ha acquisito e integrato con successo istituti di credito presenti fuori dai confini nazionali. “Apprezziamo la scelta del gruppo di sviluppare il segmento retail e commerciale in tutti i mercati in cui è attiva e di concentrare quello della banca di investimento solo in quelle regioni dove è in grado di competere con i più grandi player a livello globale. Le maggiori potenzialità di crescita di Santander sono nei Paesi dell’America latina e in particolare in Brasile. L’esposizione ai mercati emergenti aumenta potenzialmente la volatilità dei risultati, ma il gruppo spagnolo riesce a compensare grazie a una buona diversificazione del suo portafoglio”, dice Johann Scholtz, analista di Morningstar. “Nei prossimi cinque anni ci aspettiamo infatti una crescita media del 5% del fatturato e di oltre il 7% degli utili”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.