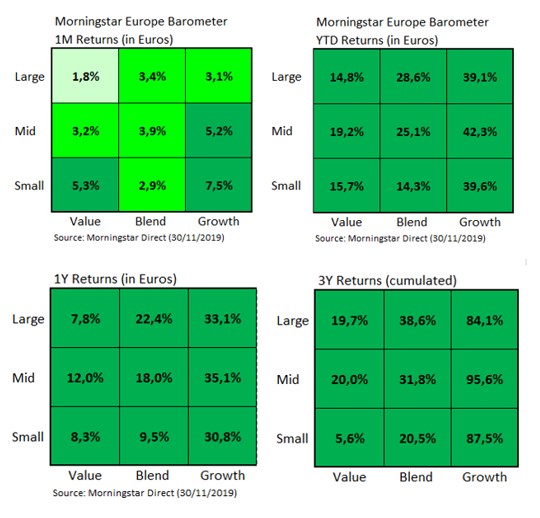

A novembre i titoli Growth hanno battuto i Value e la colpa è stata del settore auto. Nell’ultimo mese i primi hanno guadagnato il 3,9% contro il 2,3% dei secondi. Il divario tra i due diventa enorme se si prendono in considerazione gli ultimi tre anni, anche se nell’ultimo trimestre sono stati i Value ad avere la meglio (11,2% vs 8,4%).

Se focalizziamo l’attenzione sulle azioni di larga capitalizzazione la differenza tra i due stili di investimento è stata piuttosto significativa: i titoli Large Growth hanno guadagnato il 3,1%, mentre le società Large Value si sono fermati a +1,8%. E questo divario è ancora più ampio se si guarda alle società di piccola e media capitalizzazione.

Figura 1: I rendimenti per segmenti di mercato

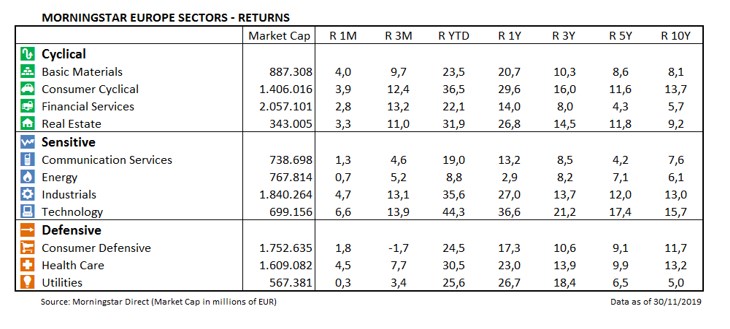

Figura 2: I rendimenti per settore

Tra le azioni che hanno maggiormente contribuito alla performance dei Large Growth ce ne sono alcune del settore tecnologia come SAP e ASML Holding, che hanno guadagnato rispettivamente il 3,9% e il 5,6%, e altre come LVMH e Roche Holding le cui quotazioni sono salite rispettivamente del 6,5% e del 6,7%.

I tecnologici hanno guidato i rialzi dei listini europei nel mese di novembre registrando un +6,6%. A seguire, il comparto industriale e quello sanitario, saliti rispettivamente del 4,7% e 4,5%.

Nonostante non si siano registrati segni negativi, alcuni settori economici hanno riportato rialzi molto al di sotto della media della regione. Questo è stato il caso delle utility e dei titoli energetici, che hanno chiuso appena sopra la parità. Da inizio anno, invece, il comparto meno performante è stato quello dell’energia (+ 8,8% in euro), l'unico a non aver raggiunto un guadagno in doppia cifra.

La deludente performance dei titoli Large Value ha anche a che fare con la cattiva intonazione dell’industria dell’auto. Società come Daimler (-2,3% in euro), Fiat Chrysler Automobiles (-2,6% in euro), Peugeot SA (-3,4% in euro) e Renault SA (-5,0% in euro), che hanno un peso significativo sulla capitalizzazione di mercato di questo segmento, hanno subito perdite significative nel mese di novembre.

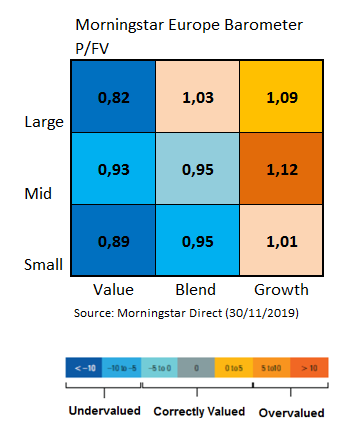

In termini di valutazioni, il divario tra Large Value e Large Growth si è leggermente ampliato tra ottobre e novembre. Il rapporto Prezzo/Fair value (P/FV) delle società del primo segmento è passato da 0,81 a 0,82, mentre nel secondo caso è salito da 1,07 a 1,09.

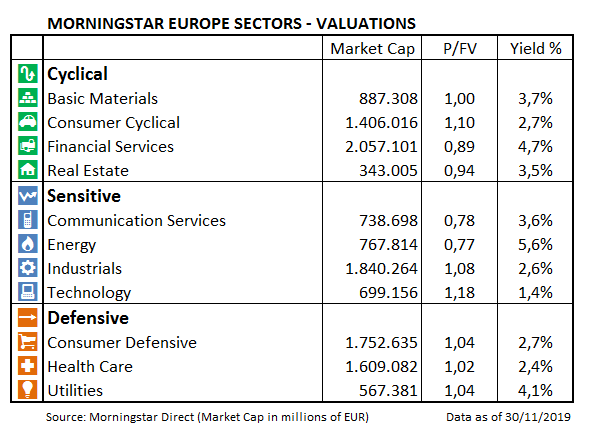

Relativamente ai settori, invece, continuiamo a ritenere che i titoli telecom e dell'energia siano quelli maggiormente scontati sul mercato con un P/FV rispettivamente di 0,78 e 0,77. Dall’altra parte, il comparto tecnologia e beni di consumo ciclici risultano essere i più costosi.

Figura 3: Le valutazioni a livello settoriale

Figura 4: Le valutazioni per segmenti di mercato

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.