La frontiera prova a fare l’emergente. Nell’ultimo mese la categoria dedicata ai fondi dei paesi non ancora in via di sviluppo ha guadagnato (in euro e fino al 28 novembre) l’1,76%. La stessa performance messa a segno dal segmento dei fondi specializzati sull’equity emerging. Il gap da inizio anno fra i due universi, tuttavia, rimane.

Categorie Morningstar Emerging Market e Frontier Market a confronto

Non è la prima volta che questo asset prova a far vedere di essere in grado di prendere il posto in portafoglio, almeno in parte, degli emergenti. Lo si è visto di recente quando alcuni operatori per la frontiera hanno visto delle opportunità legate alla guerra dei dazi fra Stati Uniti e Usa: l’aumento delle tariffe, ad esempio, impatterà molti produttori cinesi, costringendo molte società, sia domestiche che straniere, a spostare la produzione in paesi dove il costo della manodopera è più conveniente.

Dal punto di vista operativo ci sono poi altri vantaggi. “I mercati di frontiera hanno una correlazione molto bassa tra loro e con le altre classi di attività come i paesi emergenti e sviluppati”, spiega Emre Akcakmak, Portfolio Advisor di East Capital. “Inoltre, sono molto diversificati geograficamente e hanno legami economici limitati tra loro, dato che sono paesi trainati dalla crescita interna”. C’è poi da notare che, mentre le aree sviluppate come Usa, Ue, Giappone e quelle emergenti sono altamente concentrati (l’Asia, con mercati come Cina, India e Corea, ad esempio, rappresenta il 70% dell’indice Mercati EM), i mercati di frontiera sono sparsi in tutto il mondo. “Vietnam, Bangladesh, Romania, Kuwait, Nigeria non hanno nulla a che fare tra di loro, hanno un’integrazione minima all’interno dei mercati globali e pochissime relazioni commerciali gli uni con gli altri”, dice Akcakmak.

Inoltre, sono poco considerati dagli investitori. “L’universo dei mercati di frontiera raccoglie solo 15 miliardi di investimenti contro i 1.500 miliardi degli emergenti”, dice Akcakmak. “Metà degli investimenti nei mercati emergenti, poi, sono passivi. Questa percentuale è in crescita, il che significa che gli investitori stanno inseguendo gli stessi mercati e le stesse azioni con una correlazione crescente. La frontiera, viceversa, ha pochi investimenti provenienti da fondi passivi e i gestori attivi selezionano titoli diversi garantendo una minore correlazione”.

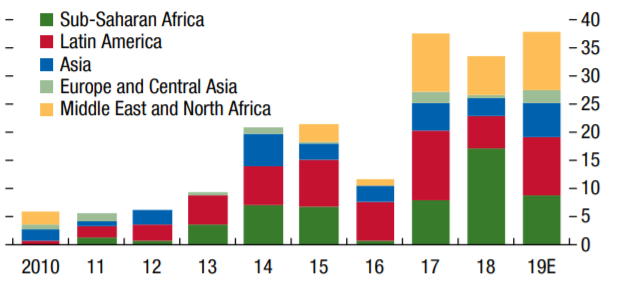

Rischio debito

Non mancano i rischi. Come quello sottolineato nel Global Financial Stability Report di ottobre del Fondo monetario internazionale (Fmi). “La sostenibilità del debito di alcuni mercati di frontiera resta una fonte di preoccupazione”, spiega lo studio. “Il 2019 potrebbe essere un anno record per quanto riguarda le emissioni in hard currency di questi paesi”.

Tabella: Emissioni in hard currency dei mercati di frontiera

Dati in miliardi di dollari

Fonte: Bond Radar; Banca Mondiale; Stime FMI

“In alcuni casi questo tipo di debito è equivalente al 7% del Pil, in confronto al 3% del 2014”, continua lo studio dell’Fmi. “Rispetto al passato, spesso la carta è in mano a soggetti come banche o altri soggetti privati. Il problema che questi paesi possono affrontare è legato ai costi al servizio del debito (inclusi i tassi di interesse) che, nel caso di operazioni fatte con private lenders, secondo le nostre previsioni sono destinati a crescere”.

Per altre analisi sui mercati di frontiera, guarda la sezione dedicata del sito Morningstar.it

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.