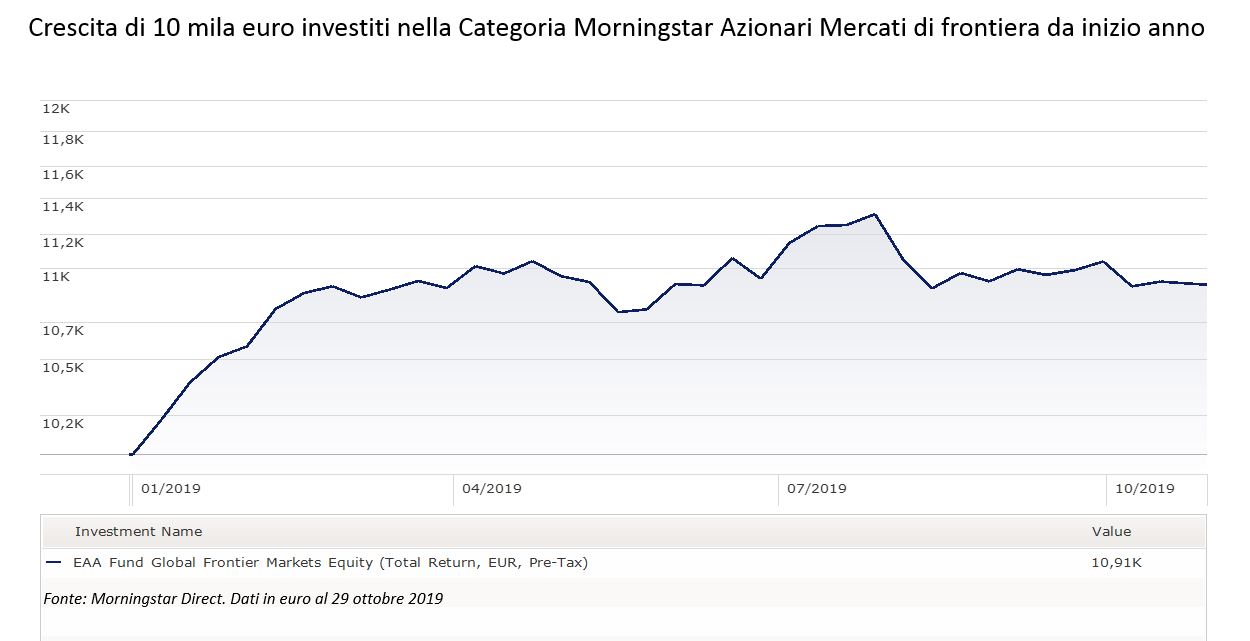

Ce la faranno i mercati di frontiera a recuperare il distacco che li separa dagli emergenti? Il divario fra i due asset di investimento è ampio. La categoria Morningstar dedicata ai mercati non ancora emergenti in un mese (fino al 29 ottobre e calcolata in euro) ha perso lo 0,74%, portando a +7,3% la performance da inizio anno.

Il segmento dedicato ai fondi che investono nelle aree in via di sviluppo, in quattro settimane, ha guadagnato il 2,1% (+15,3% da inizio anno).

Un gap troppo ampio da colmare, soprattutto in un periodo di preoccupazione per il rallentamento globale e con la guerra dei dazi fra Usa e Cina che, fra escalation e tentativi di accordo, continua a tenere in fibrillazione gli operatori? “I mercati di frontiera stanno attraversando un momento positivo a prescindere dal contesto globale, dato che molti crescono velocemente e altri si stanno riprendendo da un precedente rallentamento che risale al 2014-2016”, spiega Emre Akcakmak, Portfolio advisor di East Capital.

A far ben sperare sono i numeri e qualche precedente storico. “La crescita attesa per i mercati di frontiera è del 4,5% in media per i prossimi cinque anni, mentre per gli emergenti si ferma al 3-4% (o anche meno se si escludono Cina e India) e nei mercati sviluppati non si va oltre l’1,5-2%”, spiega Akcakmak. Insomma, quello della crescita non sembra essere un problema. “Negli anni ’70 abbiamo assistito a sviluppi simili in diversi mercati emergenti tra cui Messico, Turchia, Brasile, Sudafrica e Malesia”, continua Akcakmak. “La crescita economica tende ad accelerare al superamento di certe soglie di reddito pro-capite, come i 1.000 e i 2.000 dollari. Considerando che paesi come Vietnam, Bangladesh e Pakistan hanno superato la soglia dei 1.000 dollari pro-capite solo nell’ultimo decennio, è lecito aspettarsi che seguiranno il sentiero tracciato dagli emergenti anni fa, e che siano quindi in grado di garantire una crescita superiore”.

Egitto e Vietnam

I mercati di frontiera, come gli emergenti, vengono considerati spesso un unico asset di investimento ma sono formati da realtà economiche e politiche molto lontane fra loro. Per questo bisogna fare attenzione ai paesi in cui si va a investire. Due che vengono osservati con una particolare attenzione sono Egitto e Vietnam.

Il paese africano in queste settimane è stato al centro delle cronache internazionali per una serie di manifestazioni contro il presidente Al Sisi e alcuni funzionari accusati di corruzione da un imprenditore locale (in esilio in Europa). È improbabile che l’attuale protesta che sta interessando l’Egitto possa far deragliare il paese dal suo percorso attuale”, dice Akcakmak.

Il paese asiatico, da parte sua, è una delle economie in più rapida crescita al mondo e da tempo è finito nel mirino degli investitori. Da una parte perché può contare su una popolazione di 90 milioni di persone (diventando interessante sul fronte dei consumi) e una crescita economica del 7% all’anno con prospettive positive anche per il prossimo decennio. Dall’altra perché potrebbe approfittare delle tensioni fra Washington e Pechino, se non si giungerà a un accordo, per via dei processi di delocalizzazione in atto.

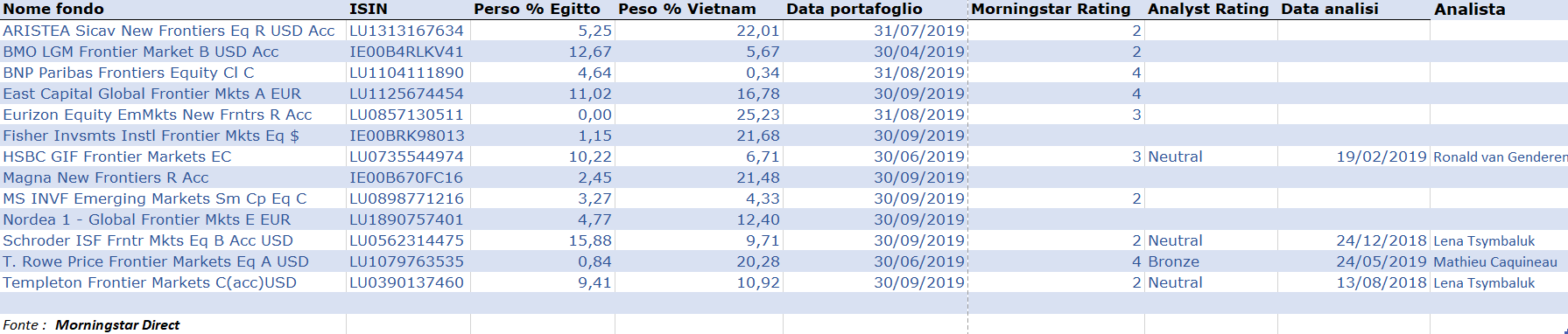

Nella tabella sotto sono elencati i fondi della categoria Morningstar Mercati di frontiera con la loro esposizione netta a Egitto e Vietnam (ordine alfabetico).

Per altre analisi sui mercati di frontiera, guarda la sezione dedicata del sito Morningstar.it

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.