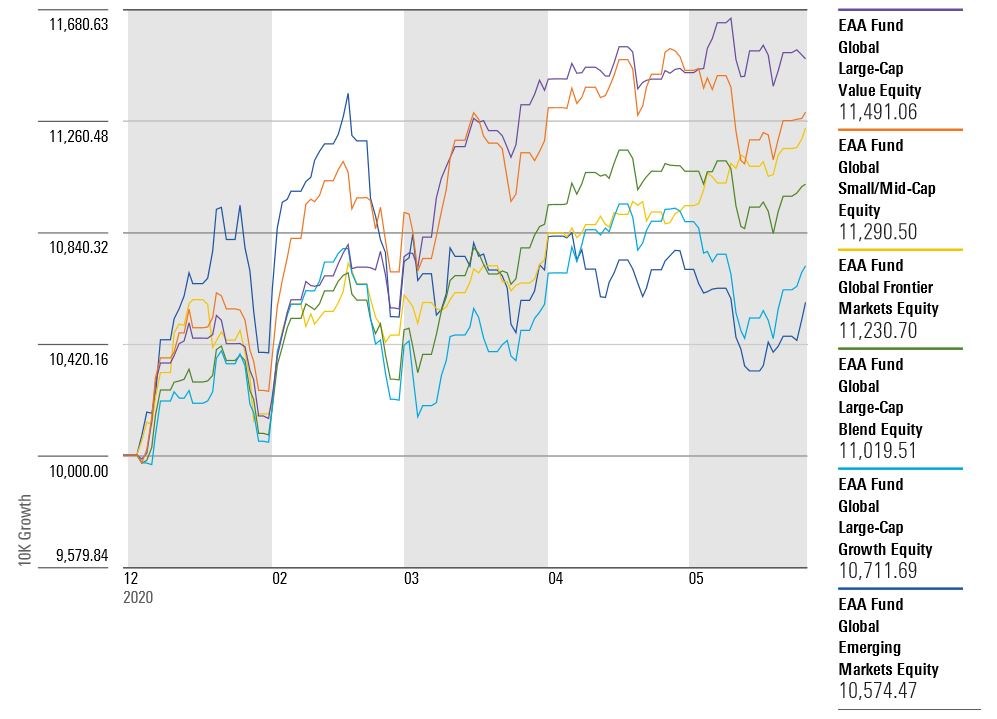

I mercati di frontiera sembrano aver ritrovato la strada della crescita. La categoria Morningstar in cui sono raccolti i fondi che investono nei paesi non ancora emergenti da inizio anno (fino al 26 maggio e calcolata in euro) ha guadagnato più del 13% dopo il -6,5% fatto segnare nel 2020. Un risultato, quello da gennaio, che gli ha fatto superare quasi tutti i segmenti dei fondi che investono a livello globale (tranne i Global large cap value: +15%), ma anche strumenti considerati più affini, come quelli specializzati sui mercati emergenti (+6%).

Categorie Frontier, Global ed EM a confronto da inizio anno

Dati in euro aggionati al 26 maggio 2021

Fonte: Morningstar Direct

La corsa dei frontier market non implica che sia un asset di investimento con cui riempire il portafoglio. “Investire nei mercati di frontiera a volte ha dato agli investitori risultati eccezionali”, spiega Mark Preskett, portfolio manager di Morningstar Investment Management (MIM). “Ad esempio l’indice MSCI di riferimento nel 2017 è cresciuto del 32%, molto di più rispetto a quello dei mercati emergenti. Nel lungo termine, tuttavia l’asset class ha sempre dovuto inseguire”.

Secondo Preskett, inoltre, ci sono altri elementi da prendere in considerazione come l’eccessiva concentrazione dei panieri di riferimento, la scarsa liquidità dei titoli e i costi.

Il terzo fattore, in particolare, per il gestore di MIM è particolarmente importante, visto che le spese correnti dei fondi che lavorano in questo segmento spesso sono più alte di quelle di strumenti che si rivolgono ad altre regioni e si mangiano una fetta consistente del rendimento.

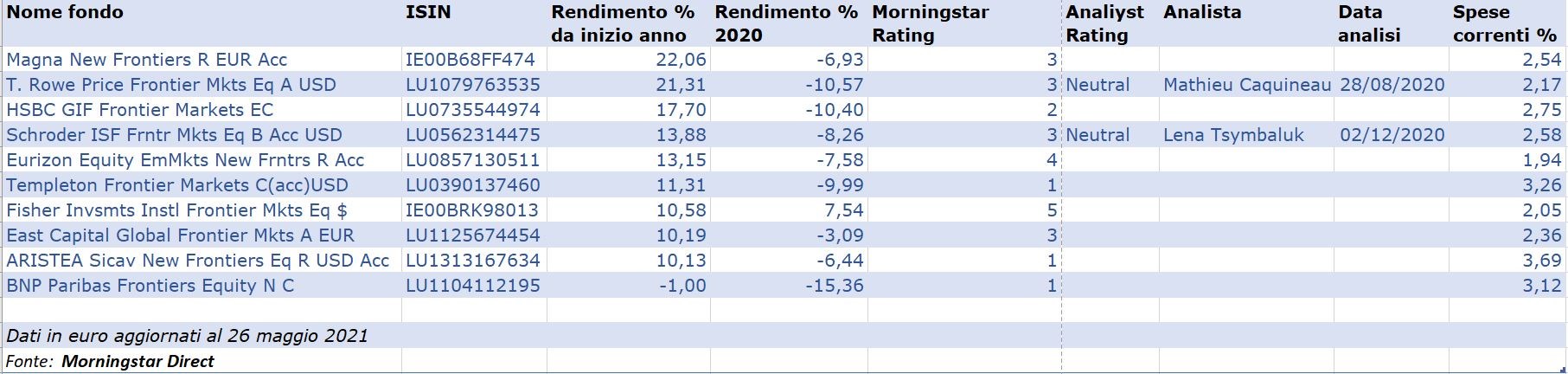

I fondi della categoria Morningstar Global Frontier markets disponibili per la clientela retail in Italia hanno, mediamente, spese correnti del 2,65% (vedi tabella sotto per le perfomance e le ongoing charge dei fondi disponibili in Italia).

I fondi Frontier markets da inizio anno

Come si muovono i gestori

Ma come fanno i gestori specializzati sulla frontiera a scegliere quali titoli mettere in portafoglio? Per averne un’idea si può dare un’occhiata ai due fondi della categoria che hanno un Analyst Rating (entrambi Neutral).

Per quanto riguarda Schroder International Selection Fund Frontier Markets Equity B Accumulation USD, la presenza che ogni paese deve avere in portafoglio viene stabilita utilizzando un modello quantitativo proprietario top-down che considera, in percentuale, quattro fattori: valutazione (39%), crescita (14%), rischio valutario (28%) e momentum (19%).

“A causa degli scarsi dati storici sui paesi di frontiera e della natura illiquida di questi mercati, le indicazioni del modello non sono applicate in maniera rigorosa”, spiega Lena Tsymbaluk, Fund analist di Morningstar in un report del 2 dicembre 2020. “A livello di azioni, il gestore cerca di trovare opportunità basate sul fair value dei titoli e va a caccia di stock che il mercato potrebbe aver valutato male. Le stime sul fair value si basano principalmente sul modello discounted cash flow di Schroders che viene poi incrociato con altri sistemi di valutazione. Inoltre, il team effettua numerosi incontri con le aziende per studiare la gestione, la strategia e l’attività”.

T. Rowe Price Funds SICAV - Frontier Markets Equity Fund A USD si concentra su aziende di qualità con buone prospettive di crescita quotate sui mercati di frontiera o che da essi ricavino almeno il 50% dei loro ricavi.

“Il portafoglio è costruito principalmente in maniera bottom up”, spiega Mathieu Caquineau, Fund Analyst di Morningstar in un report del 28 agosto 2020. “L'analisi macroeconomica, tuttavia, gioca un ruolo significativo nel definire il posizionamento del fondo e la gestione del rischio. Eventuali segnali di allarme come pericoli elevati di svalutazioni della moneta o rischi geopolitici, infatti, possono non essere presi in considerazione dalle analisi bottom-up. La qualità di un titolo viene valutata principalmente attraverso la sostenibilità della crescita e la corporate governance. Non ci sono limiti rigidi su settori o paesi ad eccezione dei paesi non inseriti in un bemchmark (che possono raggiungere un massimo del 15%)”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.