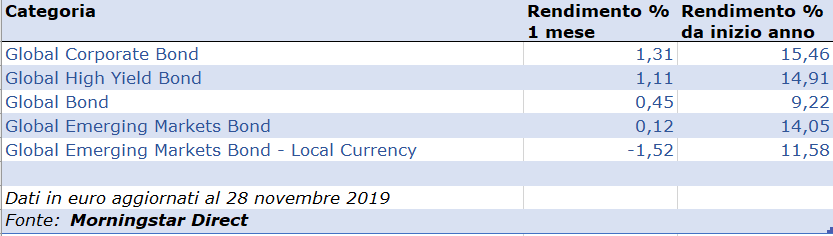

A un mese circa dalla fine dell’anno il reddito fisso, a livello di performance, mostra un progresso dei corporate bond e delle emissioni high yield, mentre registra una fase di stanca per la carta dei mercati emergenti, sia in valuta locale che in hard currency.

In parte, a livello di categorie Morningstar dedicate ai fondi che investono nel fixed income, è il quadro che si è visto durante questa parte del 2019 anche se il debito dei paesi in via di sviluppo, da gennaio fino a quattro settimane fa, ha mostrato di potersela giocare sia con quello aziendale che con quello ad alto rendimento (vedi tabella sotto).

Andamento categorie Morningstar reddito fisso nell’ultimo mese e da inizio anno

Dal punto di visto operativo i gestori di Morningstar Investment Management (MIM), mantengono un approccio cauto sul settore del reddito fisso. Il livello di conviction nei diversi segmenti che compongono l’universo del debito va da medium a low (Market Outlook e Conviction di ottobre 2019)

I diversi asset del reddito fisso e le conviction di MIM

“Per quanto riguarda gli Stati Uniti, nel settore governativo i rendimenti sono scesi e coprono a malapena i rischi di inflazione. In generale, tuttavia, i Tbond mangono la loro capacità di difesa. Nei corporate, gli yield rispetto al Treasury sono poco interessanti e i rendimenti, in rapporto al rischio, sono bassi”, spiega Dan Kemp, responsabile degli investimenti di MIM. “In Europa, nei governativi gli yield sono poco attraenti, sia in termini assoluti che relativamente ad altre classi di investimento. In una prospettiva di lungo termine non sono fra i favoriti. I corporate mostrano lo stesso quadro e le valutazioni sono un problema. Negli high yield gli spread sono ancora stretti rispetto al livello che riteniamo normale e questo riduce le possibilità di futuri guadagni. Raccomandiamo la cautela. L’esposizione ai mercati emergenti potrebbe essere interessante grazie agli alti rendimenti, anche se i guadagni visti in alcune fasi consigliano una certa prudenza”.

Tripla A per Ue e Usa

In questo scenario, la buona notizia per quanto riguarda il debito governativo, è che il merito di credito di alcune regioni importanti è ancora alto. DBRS Morningstar ha da poco confermato il giudizio di AAA con trend Stabile sia per l’Unione Europea che per gli Stati Uniti.

Per quanti riguarda il Vecchio continente i dubbi sulla sua tenuta possono nascere dal prossimo addio del Regno Unito all’Ue. “Il trend Stabile riflette la nostra opinione che l’Unione sia ben posizionata per gestire i rischi di breve termine”, dicono da DBRS Morningstar. “La capacità di credito dovrebbe restare robusta nonostante il prossimo allontanamento del Regno Unito (che ha un rating AAA). Questo anche grazie al grande impegno e alla capacità dei restanti stati membri di mantenere sia il budget Ue che i suoi obblighi”. Il Regno Unito, con i suoi 13,7 miliardi di euro di versamenti nel 2018 è stato uno dei paesi che maggiormente ha contribuito al budget della zona. “Il mix di minori spese e maggiori contributi da parte degli altri stati membri mitigherà le pressioni che arriveranno con l’addio del Regno Unito”, spiegano da DBRS Morningstar.

Per quanto riguarda gli Stati Uniti, le preoccupazioni riguardano alcuni segnali di rallentamento economico. “La forza dell’economia Usa, delle istituzioni e dei mercati finanziari continuerà a dare supporto al nostro rating”, si legge in una nota dell’agenzia di rating. “L’economia Usa sta rallentando anche se continua a fare meglio di quella di altre aree sviluppate. I rischi ci sono: un aumento delle tariffe sui beni cinesi o degli shock domestici potrebbero aumentare il rallentamento. Non ci aspettiamo una recessione, anche se un intensificarsi della guerra sui dazi avrebbe un effetto negativo sulla fiducia. Grazie ai bilanci solidi delle famiglie e delle imprese, una frenata sarebbe di breve durata, a meno che si verifichino degli errori da parte della politica”.

Per altre analisi sul reddito fisso vai alle Sezione dedicata del sito Morningstar.it

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.