.jpg)

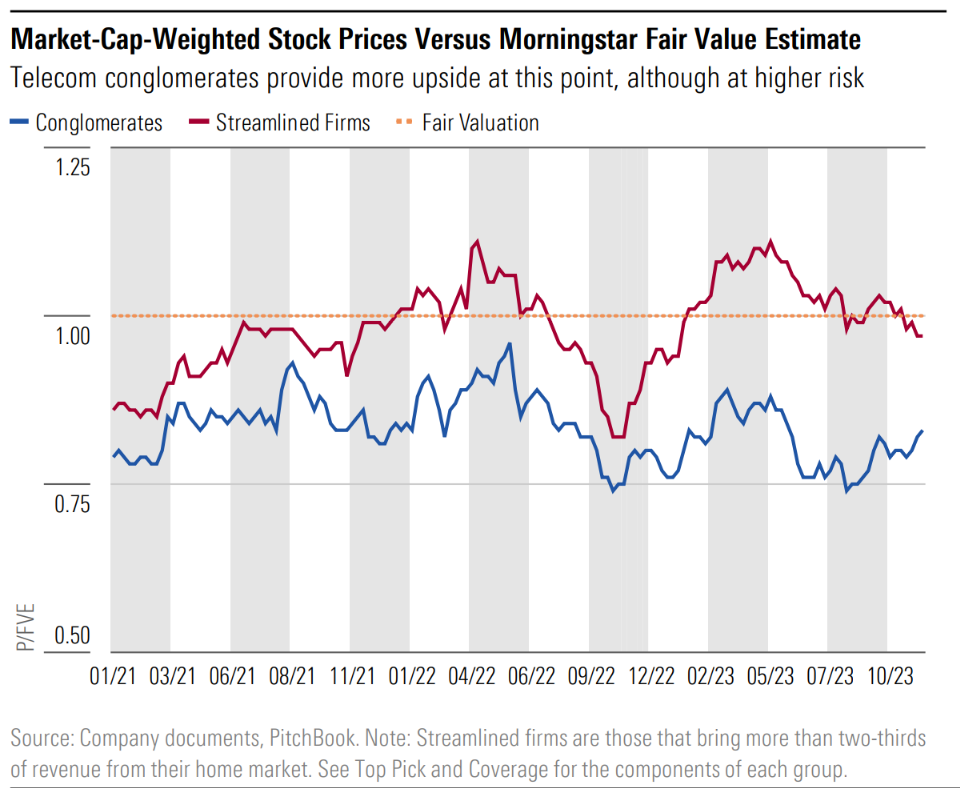

Le azioni dei grandi conglomerati del settore telecom offrono margini di apprezzamento significativi, anche se con un certo grado di incertezza.

Questo segmento di stock viene scambiato al momento a un rapporto Prezzo/Fair value di circa 0,80, offrendo un tasso di sconto maggiore rispetto alle aziende dello stesso settore ma di dimensioni più piccole. Storicamente, i conglomerati delle telecomunicazioni vengono trattati a multipli più bassi rispetto alla media, a causa della loro struttura aziendale più complicata e della minore visibilità sui flussi di cassa, frutto delle differenti dinamiche di mercato nei diversi Paesi e delle fluttuazioni dei tassi di cambio.

Chi investe in queste società può ottenere un ritorno sull’investimento più elevato, ma deve essere consapevole dei rischi che questo comporta. A parità di valutazioni, tendiamo a preferire aziende più piccole per via delle loro strutture più semplici e della migliore visibilità sugli utili.

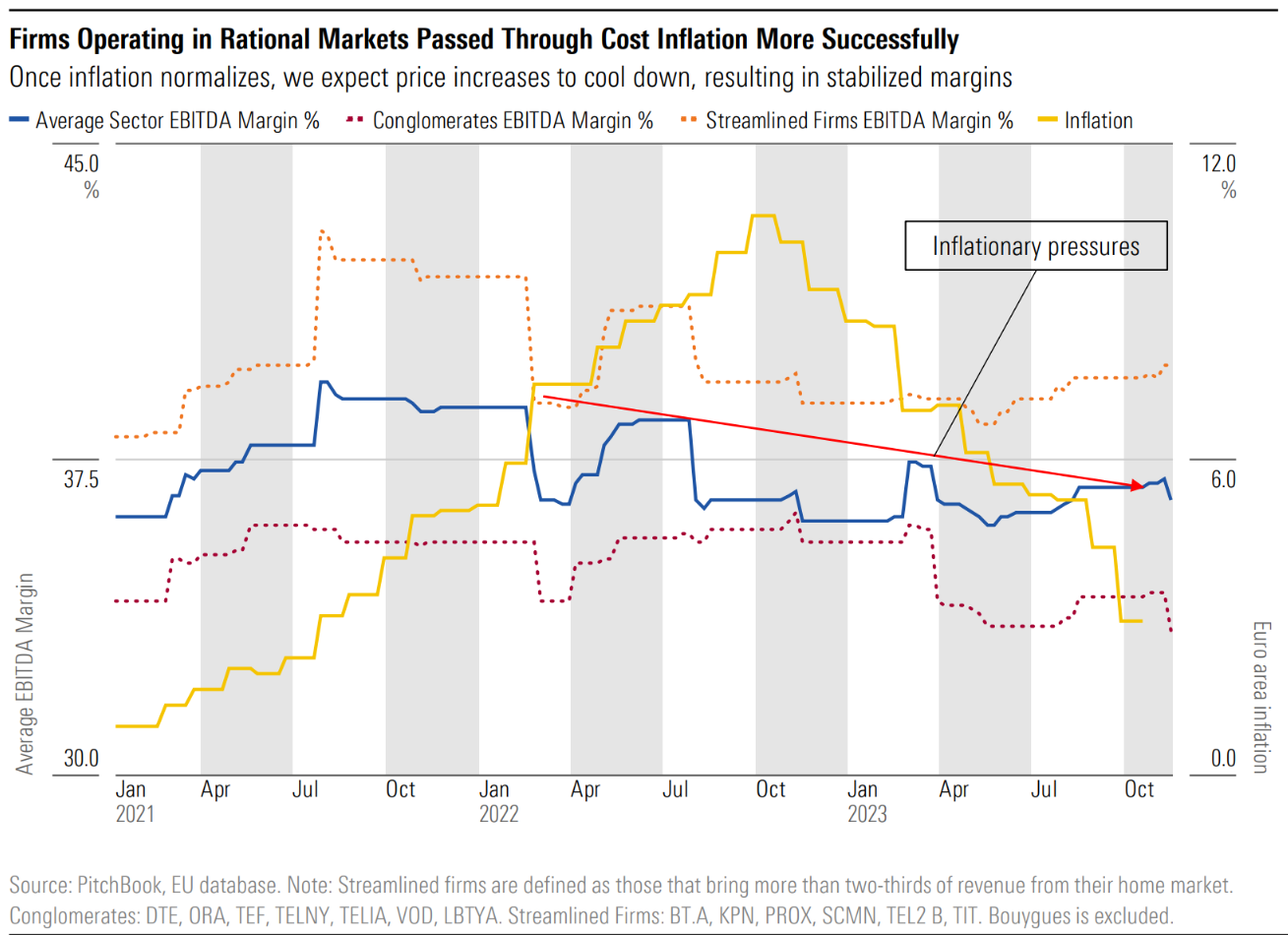

La crescita dei costi ha messo sotto pressione i margini di profitto

La crescita dell’inflazione ha fatto lievitare i costi del settore delle telecomunicazioni, principalmente i salari e le spese energetiche, che negli ultimi trimestri hanno messo sotto pressione il margine EBITDA. Le aziende stanno cercando di trasferire ai clienti finali il peso dei maggiori oneri operativi attraverso l’aumento delle tariffe, anche se non sempre questa strategia ha successo. Nel Regno Unito, le aziende telecom sono riuscite in questa operazione, come dimostra il fatto che le tariffe sono aumentate senza particolari ripercussioni sui tassi di abbandono. BT Group, ad esempio, ha adottato diversi aumenti di prezzo mantenendo il tasso di abbandono vicino all'1%. Anche in altri mercati, come Paesi Bassi e Germania, gli aumenti dei prezzi sono stati efficaci. In Italia e Spagna, dove esiste una forte concorrenza sui prezzi, gli aumenti delle tariffe non sono ancora efficaci poiché gli abbonati passano ad operatori più economici. Lo stesso vale anche in Francia, dove Orange e Bouygues perdono quote di mercato a favore di Iliad che ha prezzi più bassi.

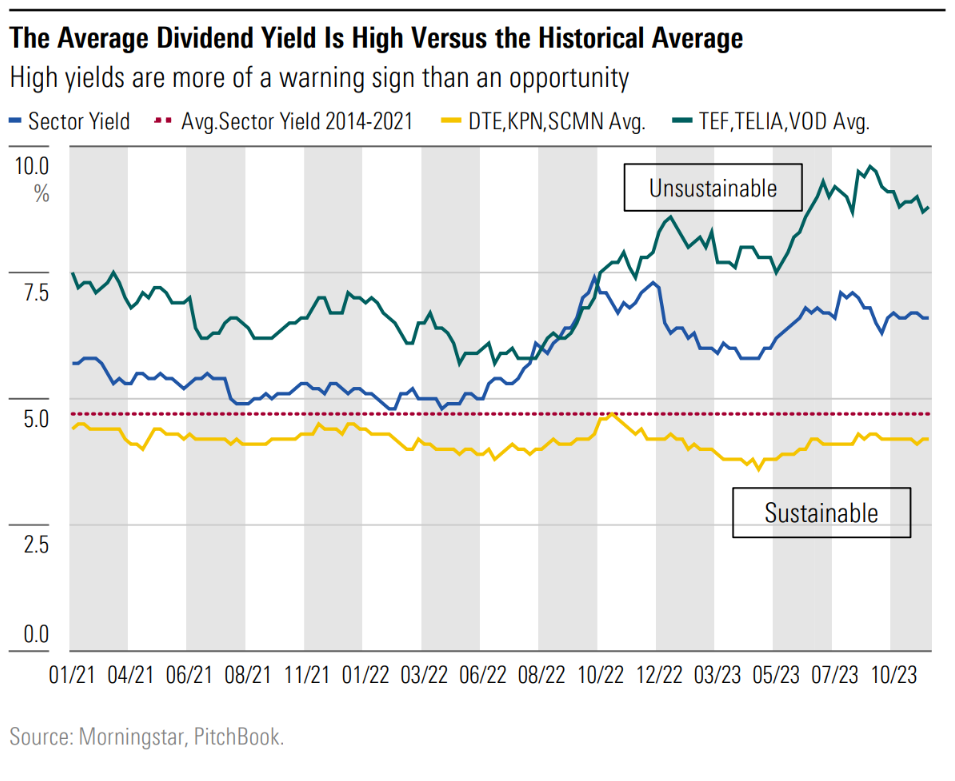

Gli yield salgono, ma ci vuole cautela

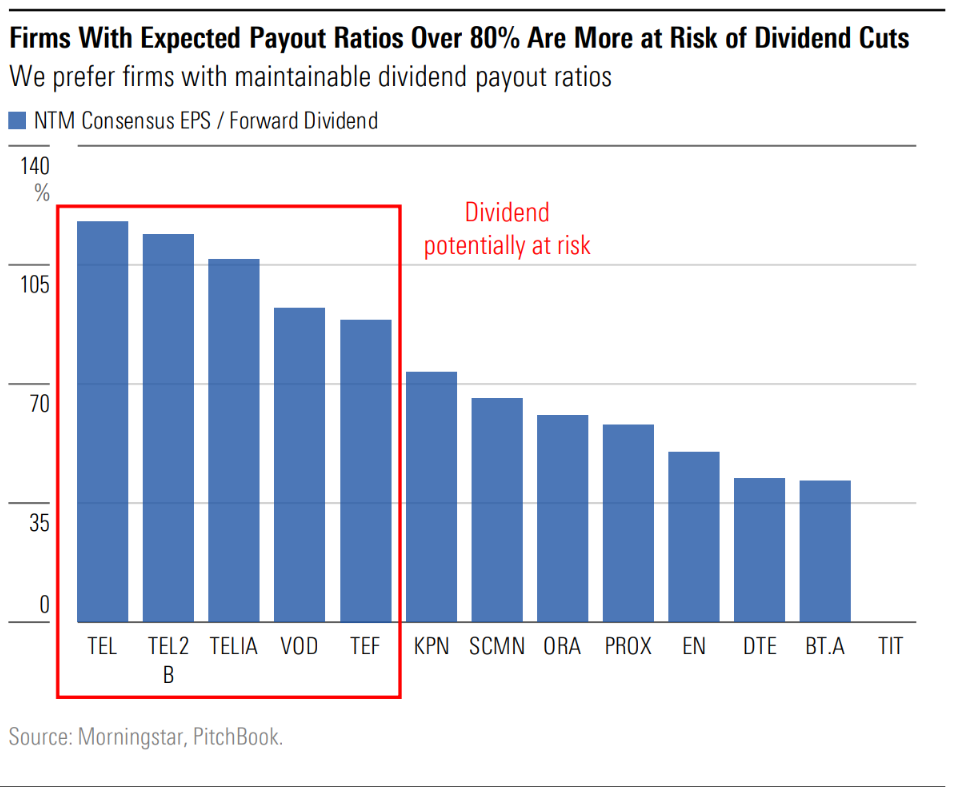

Il dividend yield medio del settore è pari al 6,7%, con alcune aziende che offrono anche l’8% e il 9%. Tuttavia, le aziende che hanno uno yield sostenibile presentano un minore rischio che la cedola venga tagliata e una probabilità più alta che il dividendo possa crescere anche in futuro. Negli ultimi cinque anni, ad esempio, Deutsche Telekom, Koninklijke e Swisscom hanno offerto dividendi stabili o in crescita.

Il payout superiore all’80% segnala il rischio di una possibile riduzione della cedola. Storicamente, le società europee del settore telecom con un payout non sostenibile hanno spesso tagliato i dividendi o fatto ricorso allo script dividend (una particolare forma di pagamento del dividendo che prevede la distribuzione della cedola mediante l’attribuzione di azioni di nuova emissione), che è comunque diluitivo del valore degli azionisti. Gli investitori che guardano agli elevati rendimenti da dividendo come un’opportunità dovrebbero essere consapevoli di questi rischi.

Le nostre migliori scelte di investimento

Titolo: Deutsche Telekom

Ticker: DTE

Capitalizzazione di mercato: EUR 110,6 Mld

Morningstar rating: ★★★★

Economic moat: Medio

DTE, a cui riconosciamo un Economic moat nella misura di Medio, offre agli investitori un’esposizione ai mercati di Germania e Stati Uniti e a un team di gestione a cui gli analisti hanno assegnato un Morningstar Capital Allocation Rating pari a Esemplare. Deutsche Telekom dimostra la disciplina finanziaria e la conoscenza operativa necessarie per generare rendimenti elevati anche in un contesto competitivo come quello del settore delle telecomunicazioni. Negli Stati Uniti, DTE ha messo in atto negli anni una brillante strategia di M&A acquisendo MetroPCS e Sprint e realizzando ambiziose sinergie di costo. Grazie alla sua fusione con Sprint, nel 2020, l’azienda ha costantemente sottratto quote di mercato a Verizon e ad AT&T. In Germania, Deutsche Telekom sfrutta la superiorità della sua rete e la conoscenza del mercato per applicare aumenti graduali delle tariffe che si traducono in una crescita costante dei ricavi e dell’EBITDA. Chi investe in DTE può aspettarsi una buona gestione e la creazione di valore per gli azionisti attraverso il riacquisto di azioni proprie e la distribuzione di dividendi. Dal 2019, il dividendo dell’azienda è cresciuto da 0,60 euro a 0,77 euro, e vediamo la possibilità di una crescita media della cedola attorno al 5% nei prossimi anni.

Titolo: Tele2

Ticker: TEL2B

Capitalizzazione di mercato: SEK 57,8 Mld

Morningstar rating: ★★★★

Economic moat: Medio

Chi investe in Tele2 può aspettarsi dividendi in forte crescita nei prossimi anni grazie alla buona gestione aziendale, testimoniata da un Morningstar Capital Allocation Rating pari a Esemplare, al grande focus sui costi e a una felice esposizione a mercati stabili o in crescita. Negli ultimi dieci anni, i dividendi sono cresciuti a un tasso medio del 4,5% e prevediamo che nei prossimi anni i ricavi e l’EBITDA aumenteranno in media attorno al 3% e al 5% rispettivamente. In Svezia (che rappresenta l’80% delle entrate dell’azienda), Tele2 sta sovraperformando Telia sottraendole quote di mercato sia nel segmento mobile che in quello della rete fissa grazie a una migliore gestione del business e a prezzi più competitivi. Tele2 ha una mentalità attenta ai costi, come dimostra la significativa riduzione delle spese operative negli ultimi dieci anni. Circa il 20% dei ricavi proviene dai Paesi Baltici, dove Tele2 da molti anni registra una crescita dei ricavi superiore al 5%. Nel tempo, l’azienda ha compreso le dinamiche dei mercati europei delle telecomunicazioni e ha agito di conseguenza. È consapevole del fatto che le società del settore tendono ad avere posizioni più forti nel mercato interno e posizioni più deboli in quelli esteri e ha quindi ristretto il proprio business vendendo la maggior parte delle sue operazioni fuori dai confini nazionali.

Clicca qui per approfondire la metodologia relativa alla ricerca azionaria di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.