Alle porte del 2024, i rischi legati all'inflazione rimangono, ma forse non sono così elevati come il mercato si aspetta attualmente. Morningstar Investment Management (MIM) ritiene che il pericolo di una recessione negli Stati Uniti o in Europa non sia lo scenario più probabile. Gli investitori devono essere consapevoli che il rischio c’è ancora, ma non ai livelli del recente passato. Questo scenario crea nuove opportunità nella costruzione di un portafoglio obbligazionario.

L'afflusso degli investitori verso i titoli di Stato, le obbligazioni investment-grade e quelle legate all'inflazione ha fatto salire i prezzi negli ultimi trimestri, ma se l'inflazione continuerà ad attenuarsi, queste categorie potrebbero perdere la loro funzione cuscinetto e i prezzi potrebbero scendere, offrendo un'opportunità di acquisto per aggiungere al portafoglio un elemento di solidità nel caso in cui le economie e i mercati dovessero rallentare. Secondo MIM, se acquistate a un prezzo interessante, le obbligazioni possono sostenere il rendimento complessivo del portafoglio e rappresentare un asset difensivo per i tempi avversi.

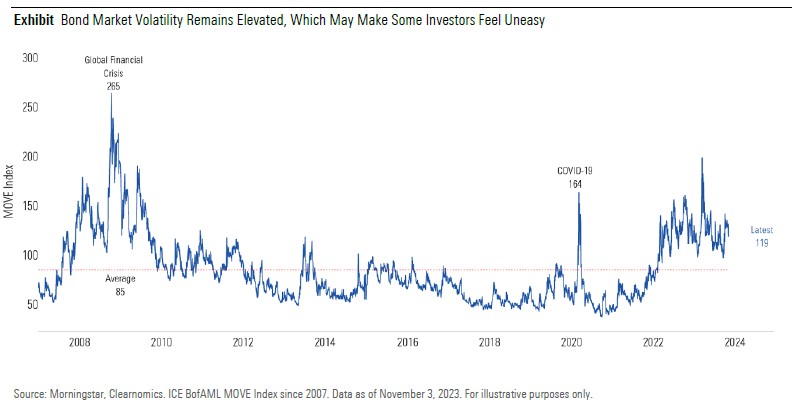

I rischi attuali si traducono in volatilità, ma le aspettative di rendimento futuro a più lungo termine non sono realmente influenzate dalla sola volatilità, sottolinea MIM. Ciò significa che i disallineamenti dei prezzi basati su una percezione esagerata del rischio porteranno ad ampie opportunità di acquisto. L'accresciuto senso di incertezza degli investitori ha determinato "un'impennata della volatilità obbligazionaria, soprattutto nelle obbligazioni a lungo termine", dicono gli esperti di MIM. Questo non rappresenta necessariamente un rischio di perdita di valore, ma potrebbe influenzare il comportamento degli investitori.

Le opportunità nei bond a breve termine

Secondo gli esperti di MIM, gli investitori possono prepararsi a eventuali sorprese sui mercati e affrontarle puntando sulle obbligazioni short-term. L'andamento dei tassi d'interesse è da tenere d'occhio e può offrire opportunità nel reddito fisso.

Morningstar prevede un contesto di tassi di interesse intorno al 5% nel lungo periodo. Dopo una lunga fase di tassi-zero nei Paesi sviluppati, o addirittura leggermente negativi, i saggi di riferimento sono saliti al 4-5,5%.

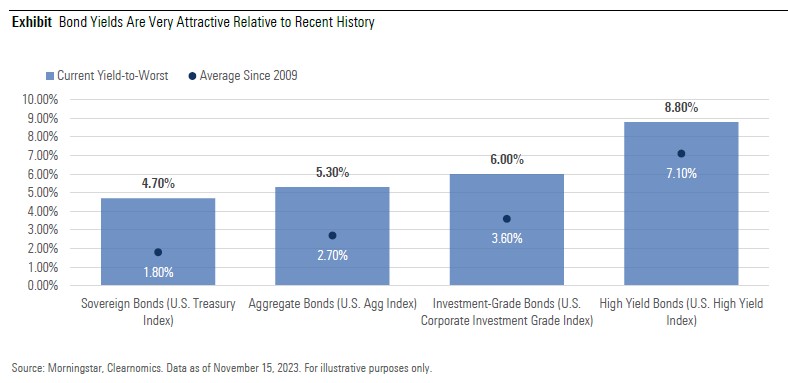

I rendimenti obbligazionari sono aumentati, anticipando l’incremento dei tassi di interesse e ora si attestano intorno al 4-5%. Le obbligazioni più rischiose, come quelle ad alto rendimento, sono passate da un minimo del 4% nel 2022 all'attuale 9% circa.

Gli effetti della curva invertita

In senso lato, MIM guarda alle asset class che offrono rendimenti più elevati, dalle azioni alle obbligazioni. Nell'ambito del reddito fisso, come già accennato, sono da preferire soprattutto quelle a breve scadenza, data l'inversione che si manifesta nella maggior parte delle curve dei rendimenti nei Paesi sviluppati. Guardando ai rendimenti delle diverse asset class, lo yield dell'indice Morningstar US Core Bond è passato dall'1,2% al 5,4% tra novembre 2020 e novembre 2023. Nel frattempo, il rendimento da dividendo (dividend yield) dell'indice Morningstar US Market è aumentato solo dello 0,3%, passando dall'1,2% all'1,5% nello stesso periodo.

La forma della curva dei rendimenti è una considerazione importante, sottolinea MIM: "Nonostante la narrativa (delle banche centrali) del 'più alto per più tempo' (higher for longer) vediamo ancora una curva dei rendimenti invertita, in cui possiamo cogliere rendimenti più elevati per le obbligazioni con duration bassa, mentre quelle a 10 e più anni continuano a essere meno interessanti".

Nel complesso, gli analisti considerano l’attuale contesto interessante per le obbligazioni: "Siamo positivi sulle obbligazioni, sia a breve che a lunga scadenza, perché mostrano yield al di sopra del fair value per la prima volta dalla crisi finanziaria globale. Detto questo, una curva dei rendimenti invertita può essere un segnale recessione e le obbligazioni a più lunga scadenza possono offrire una miglior copertura in un tale scenario".

Rischi

Il rallentamento dell'economia causato dall'aumento dei tassi d'interesse rende più difficile il contesto per le obbligazioni societarie, sia investment grade che high yield. Il rischio più evidente è il deterioramento dei fondamentali delle società, in termini di minor crescita dei ricavi e degli utili. Questo spesso si manifesta prima tra le obbligazioni ad alto rendimento (high yield), dove sono già visibili i primi segnali di tensione, anche se si parte da livelli di insolvenza molto bassi. MIM osserva, inoltre, che la qualità del credito degli high yield bond è migliorata, per cui le aziende si trovano probabilmente in una posizione migliore rispetto al passato. "Vale la pena ripetere che riteniamo ragionevoli i fondamentali societari e non vediamo rischi immediati di un aumento significativo delle insolvenze", afferma MIM.

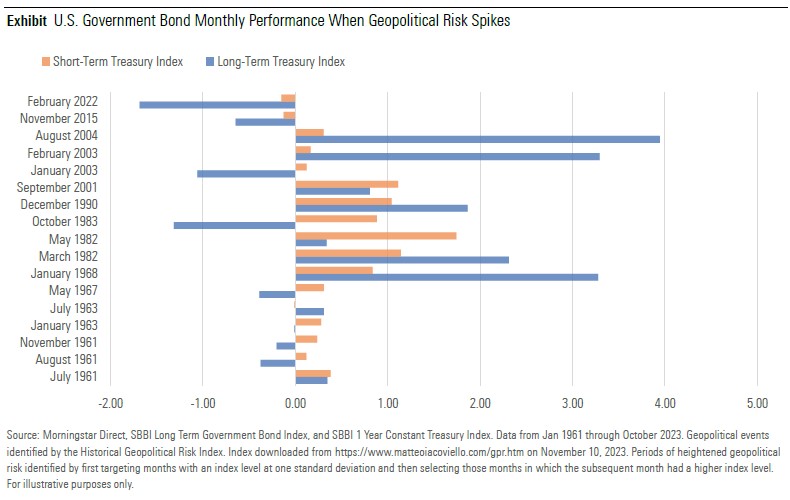

Per coprire i rischi, soprattutto quelli geopolitici, gli investitori potrebbero guardare ai titoli di Stato di alta qualità per aggiungere solidità ai loro portafogli.

Sì alle obbligazioni

In conclusione, MIM considera interessanti diversi tipi di obbligazioni. "I titoli di Stato sono la nostra esposizione preferita. Le obbligazioni societarie sono prezzate per un rallentamento, ma non per una recessione, quindi potrebbero comportare un rischio maggiore". L'invito di MIM è: "Dite sì alle obbligazioni. I titoli sovrani ci piacciono più oggi di quanto non ci siano piaciuti nell’ultimo decennio, ma siamo pronti alle sorprese, ed è per questo che i diversi profili di duration continuano ad avere un peso nella costruzione del portafoglio”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.