-I fondi obbligazionari high yield in euro hanno sovraperformato i meno rischiosi corporate bond nel 2023.

-Il 2024 sarà un anno-chiave per le aziende che dovranno rifinanziare il debito in scadenza.

-Le case di gestione sono divise sul peso da dare in portafoglio agli high yield.

I fondi obbligazionari high yield in euro hanno guadagnato il 4,59% nei primi dieci mesi dell’anno, facendo meglio dei comparti sui mercati emergenti, che hanno un rischio simile, e di quelli sui corporate bond che contengono titoli di miglior qualità (vedi grafico).

Cosa sono i bond high yield?

Le obbligazioni high yield sono titoli di debito emessi dalle società per finanziarsi, che offrono alti rendimenti a fronte di un maggior rischio di insolvenza. Infatti, hanno un rating inferiore rispetto ai corporate bond (ad esempio BB+ di Standard & Poor’s o BB di DBRS Morningstar). Non a caso si parla di rating “speculativo”.

I fondi che investono in questi bond ad alto rendimento in euro non sono stati in cima alle preferenze degli investitori quest’anno. Morningstar stima flussi netti per 1,6 miliardi di euro (a fine settembre). Anche gli altri comparti sugli high yield non hanno avuto grande popolarità. La categoria global high yield ha registrato riscatti netti per 566 milioni nello stesso periodo e quella in dollari per oltre 2,7 miliardi.

Nel corso del 2023, infatti, gli investitori hanno preferito altre tipologie obbligazionarie, tra cui i fondi a scadenza e quelli sui titoli governativi, che hanno raccolto rispettivamente quasi 40 miliardi e 21,2 miliardi.

E’ un buon momento per scegliere le obbligazioni high yield?

Gli alti tassi di interesse hanno reso allettanti i conti deposito, i bond con scadenze brevi e i titoli di Stato, come testimonia il successo del BTP Valore in Italia. I fondi specializzati in emissioni governative, tuttavia, hanno avuto performance scarse dall’inizio dell’anno (+0,28% in media quelli in euro), perché il valore del portafoglio obbligazionario è diminuito (i prezzi dei bond si muovono in direzione opposta rispetto ai tassi di interesse).

Gli investitori si trovano oggi di fronte alla possibilità di uno scenario in cui i tassi di interesse rimarranno elevati a lungo per domare l’inflazione. Inoltre, i rischi di recessione, soprattutto in Europa, e quelli geopolitici aumentano l’avversione verso gli strumenti finanziari più volatili.

È dunque meglio stare alla larga dai fondi obbligazionari high yield, nonostante la sovraperformance rispetto ad altre categorie del reddito fisso? (Nella tabella qui sotto sono elencati i fondi e gli ETF obbligazionari high yield con Medalist Rating Gold ordinati per rendimento da inizio anno).

Per rispondere a questa domanda dobbiamo analizzare più in profondità le caratteristiche dei bond ad alto rendimento.

I rischi di insolvenza

Innanzitutto, sono più vulnerabili alle fasi di difficoltà economica, perché potrebbero aumentare i casi di insolvenza.

“Abbiamo rivisto leggermente al rialzo le nostre stime sul tasso di insolvenza dell'high yield europeo, pari all’1,5% per i prossimi 12 mesi e al 3,9% per i prossimi 24 mesi”, afferma Tom Southon, responsabile della ricerca high yield europea diColumbia Threadneedle Investments. “Tutto ciò a fronte di un tasso d'insolvenza del 3,4% in Europa negli ultimi 12 mesi (fino ad agosto 2023), secondo S&P, a seguito del picco del 6,9% toccato durante la pandemia da Covid-19”.

Il declassamento a livello D (default) di Casino, catena francese della grande distribuzione, ha sicuramente alzato il livello di allarme e nuove sirene sono suonate più di recente con il fallimento della società di coworking, WeWork. Secondo Columbia Threadneedle, “le prospettive per gli emittenti con rating più bassi hanno subito un deterioramento significativo. Su queste società, ai timori rispetto la sostenibilità della struttura patrimoniale, si va ad aggiungere il peggioramento delle prospettive sugli utili nella maggior parte dei settori ciclici”.

I settori più vulnerabili al rischio default

Tra i settori più vulnerabili nei prossimi dodici e 24 mesi, c’è quello immobiliare. “Le previsioni di default nel real estate hanno subito un aumento piuttosto netto. Questo è dovuto principalmente a quegli emittenti che stanno raggiungendo il termine delle scadenze e che attualmente si collocano all'interno dell'orizzonte previsionale”, commenta Southon. “Ad esempio, Adler Group è andato in default all’inizio di quest'anno ed ha effettuato una ristrutturazione del debito in modo tale da pagare tutti gli interessi in PIK (payment in kind), ovvero tramite obbligazioni aggiuntive anziché in contanti, fino alla ripresa delle scadenze a giugno 2025. Il pagamento degli interessi in PIK riduce la pressione sulla liquidità a breve termine, ma dà anche luogo a un elevato rischio di default nel 2025”.

High yield al test delle scadenze

Nel lungo periodo di politiche monetarie espansive, le aziende hanno potuto rifinanziare il debito a tassi vantaggiosi, ma ora le condizioni sono cambiate a causa dell’aggressività nei rialzi del costo del denaro da parte delle banche centrali e questo rappresenta un problema con l’avvicinarsi del cosiddetto “muro delle scadenze”.

Secondo George Curtis, portfolio manager di TwentyFour Asset Management, le aziende hanno avuto tempo di prepararsi e le condizioni di mercato sono diverse da un tempo. “Per cominciare, abbiamo un settore bancario forte. Dopo oltre un decennio di ricapitalizzazione dei bilanci, le banche sono in una buona posizione per fornire sostegno ai loro partner aziendali, soprattutto rispetto al 2008”, dice Curtis.

Inoltre, le imprese hanno più opzioni di un tempo, incluso il credito privato che, secondo le stime del Financial Times, avrebbe raggiunto la quota di 1,5 trilioni di dollari. “Sebbene i pericoli di una rapida crescita del credito in un mercato largamente non regolamentato siano evidenti, non c'è dubbio che ciò offra alle aziende delle opzioni”, afferma Curtis. “Lo abbiamo visto in azione negli ultimi 24 mesi, con un supermercato del calibro di Morrisons che ha emesso una quantità sostanziale di debito privato”. Il gestore ricorda anche il ruolo del private equity. “Quest'anno sono stati raccolti fondi di private equity per oltre 20 miliardi di euro. Sebbene ci aspettiamo che la maggior parte di questa somma venga utilizzata per grandi operazioni di tipo leveraged buyout (LBO), questo ci fa pensare a un ambiente relativamente favorevole per gli sponsor, con la possibilità di iniezioni di capitale per portare a termine difficili rifinanziamenti”.

Corsa al rifinanziamento del debito nel 2024?

Il 2024 sarà un anno cruciale per gli emittenti di obbligazioni high yield. Secondo una ricerca di LevFin Insights ci sono poco meno di 80 miliardi di euro di bond in scadenza nel 2025, che dovranno essere rifinanziati, pari a circa il 29% dell’indice high yield europeo e con molta probabilità ciò accadrà l’anno prossimo, dato che le società sono solite rifinanziare almeno dodici mesi prima della scadenza per evitare pressioni sul rating. Circa il 70% di queste emissioni ha un rating BB, quindi nella fascia più alta del mercato ad alto rendimento e Curtis ritiene che non dovrebbero avere problemi “in scenari ragionevoli e con le informazioni attuali”.

Un altro 25% è singola B e il restante è nel livello più basso (CCC), ma il gestore rassicura: “Se tutti i titoli con scadenza 2025 e rating CCC dovessero fallire, il tasso di default complessivo del mercato high yield europeo aumenterebbe dell'1,1% (dato che si tratta di circa 4,6 miliardi di scadenze per un mercato che supera di poco i 400 miliardi)”.

Quanto peso dare ai titoli high yield in portafoglio?

Negli ultimi report delle case di gestione, le posizioni sono diverse sul peso da dare ai titoli high yield in portafoglio. Ad esempio, Generali Investments dichiara di “mantenere una posizione overweight sul credito investment grade e nelle obbligazioni dei mercati emergenti e di underweight nelle azioni e nel credito high yield, ma riducendo leggermente l’entità di tali posizioni”. UBS, invece, si dice “neutrale” verso le emissioni ad alto rendimento.

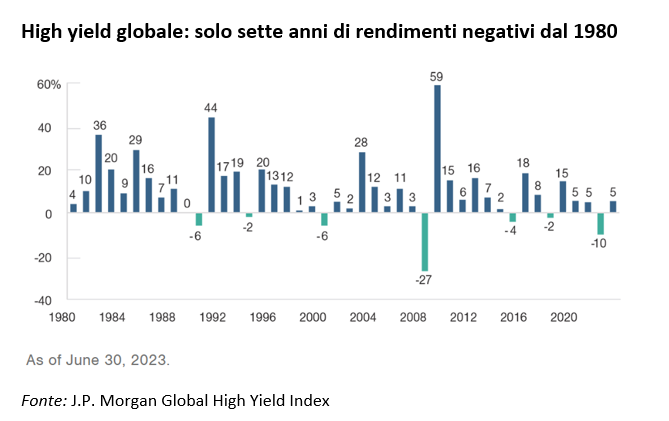

T. Rowe Price, infine, ricorda come le obbligazioni high yield globali abbiano avuto una performance ampiamente favorevole in diversi cicli di mercato. “Dal 1980, hanno registrato solo sette anni di rendimenti negativi e non ci sono mai stati due anni consecutivi di rendimenti negativi in questa asset class nell’arco di 40 anni”.

“Negli ultimi 10 anni – si legge ancora nella nota di T. Rowe Price - le obbligazioni high yield si sono classificate seconde per rendimento aggiustato per il rischio, solo dopo i prestiti bancari investment grade. Di conseguenza, riteniamo che gli investitori siano stati equamente compensati per il maggiore rischio che si sono assunti investendo in credito inferiore al livello investment grade”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.