Metriche-chiave di Morningstar per Meta

- Fair Value: 322 USD

- Morningstar Rating: 3 Stelle

- Economic Moat: Ampio

Le considerazioni sui numeri del terzo trimestre

I dati del terzo trimestre, invece, dimostrano la forza di Meta su tutti i fronti: crescita degli utenti, engagement e monetizzazione degli stessi attraverso una struttura più snella. Reels continua ad attrarre inserzionisti e il suo effetto sulle entrate pubblicitarie è ora neutrale, a differenza dell’impatto negativo che aveva in passato. Gli impressionanti risultati mostrano anche il successo del fu-Facebook nel creare migliori strumenti di analisi dei dati, di pianificazione delle campagne e di misurazione delle stesse.

Pur rimanendo fiduciosi in un “atterraggio morbido” dell’economia, siamo un po’ preoccupati dal fatto che l’aumento della spesa da parte delle imprese cinesi sia un fattore primario di crescita delle entrate pubblicitarie. Questo aggiunge un fattore di rischio geopolitico, considerate le difficili relazioni tra Stati Uniti e Cina che potrebbero influenzare le spedizioni di prodotti e quindi ridurre la domanda pubblicitaria. Tuttavia, riteniamo anche che il forte effetto network di Meta continuerà ad attrarre annunci “a risposta diretta”, che sono meno influenzati dall’instabilità economica e dalle questioni geopolitiche.

Considerata l'impressionante efficienza operativa di Meta nel terzo trimestre, che l'azienda prevede possa ripetersi anche nel 2024, e le nostre aspettative di una crescita media dei ricavi di poco inferiori al 10% per i prossimi cinque anni, abbiamo leggermente aumentato le nostre previsioni relative al margine operativo e di conseguenza la nostra stima del fair value da 311 a 322 dollari.

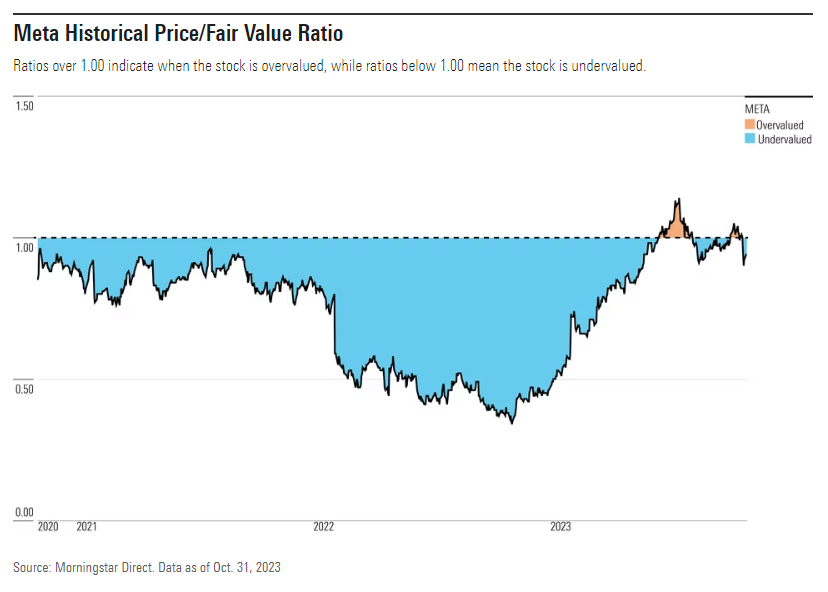

Quotazioni in linea con il fair value

Le azioni di Meta, alle attuali quotazioni di mercato, risultano essere scambiate in linea con la nostra valutazione.

La nostra stima del fair value di 322 dollari per azione implica un rapporto EV (enterprise value)/Ebitda (atteso per il 2024) pari a 11 volte. Le nostre previsioni per i prossimi cinque anni indicano un progresso annuo del fatturato 10% e un margine operativo medio del 36%, superiore al 34% dei tre anni precedenti. Questo risultato sarà reso possibile dalla maggiore efficienza prodotta dalla ristrutturazione aziendale che più che compenserà i nuovi investimenti in ricerca e sviluppo, creazione di contenuti, sicurezza dei dati e offerte di realtà virtuale/aumentata (o metaverso).

La crescita dei ricavi di Meta sarà sostenuta principalmente dalla pubblicità online e dalla crescente allocazione di investimenti in annunci su dispositivi mobili, video e social network. Prevediamo un aumento del 15% delle entrate pubblicitarie nel 2023, seguito da un incremento del 10,4% nel 2024, basandoci sull’ipotesi di una ripresa economica e dalla maggiore monetizzazione di Reels. Prevediamo che gli utenti attivi mensili di Meta crescano di circa il 2% annuo, principalmente grazie ai progressi in Asia e negli altri mercati internazionali. Ci aspettiamo, inoltre, un rallentamento della crescita complessiva dei ricavi pubblicitari per utente al 6% annuo nei prossimi cinque anni, in calo rispetto alla media del 14% osservata negli ultimi cinque anni.

Economic moat

Assegniamo a Meta un Moat nella misura di Ampio sulla base dell’effetto network prodotto dalla sua vasta rete di utenti e dal valore dei suoi asset immateriali rappresentati dall’ampia mole di dati che gli utenti condividono attraverso le piattaforme dell’azienda. Data la sua capacità di monetizzare proficuamente la propria rete tramite la pubblicità, ci aspettiamo che Meta sarà in grado di generare rendimenti in eccesso sul capitale investito nei prossimi 20 anni.

Ora che Meta è emerso come leader indiscusso dei social media, crediamo che le sue app (Facebook, Instagram, Messenger e WhatsApp) abbiano rafforzato l’effetto network dell'azienda.

Questo “effetto rete” serve sia a creare barriere che ostacolano l’affermazione di nuovi competitor nel mercato dei social network, sia delle barriere all’uscita per gli utenti delle app, che rischierebbero di perdere immagini, ricordi e contatti con amici passando a piattaforme alternative.

Meta ha inoltre accumulato dati su chiunque abbia un account Facebook e/o Instagram e attraverso il Facebook Login, senza bisogno di cookie, l’azienda conosce la cronologia di navigazione degli utenti su molti siti e app esterni. Questo aumenta il valore del proprio patrimonio di dati che solo Meta e i suoi partner pubblicitari possono monetizzare.

Rischio e incertezza

Nonostante ci siano elevate barriere all’uscita per i quasi 3 miliardi di utenti delle app di Meta, permane il rischio che un’altra tecnologia dirompente e innovativa (la più recente TikTok) entri in scena e attiri gli utenti lontano da Meta e dalle sue app. Non ci aspettiamo una concorrenza sotto forma di sostituto di Meta, poiché la maggior parte dei consumatori utilizza più di un social network dell’azienda. Tuttavia, dato il numero fisso di ore giornaliere, la crescita della concorrenza potrebbe tradursi in un minore coinvolgimento degli utenti e dunque in una diminuzione del ritorno sull’investimento per gli inserzionisti.

L’elevata dipendenza dell’azienda dai dati comportamentali degli utenti rappresenta anche un rischio ESG. Le agenzie di regolamentazione di tutto il mondo potrebbero imporre limitazioni su quali dati Meta può collezionare e su come possono essere utilizzati. La mancanza di privacy e sicurezza dei dati potrebbe avere ripercussioni negative anche sugli utenti.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.