In questo articolo, approfondirò quando ha senso inserire la liquidità in portafoglio e quando, invece, è meglio evitarla.

Quando detenere liquidità in portafoglio

Fondo di emergenza: il motivo più importante per detenere liquidità è quello di coprire delle spese impreviste, come riparare un'auto, pagare delle spese mediche, sostituire un elettrodomestico o coprire le uscite correnti in caso di perdita del lavoro. Probabilmente, potresti pagare per la maggior parte di queste cose usando una carta di credito, ma questa comodità ha un costo: gli interessi applicati dalle carte di credito. Se prendi in prestito più di quanto puoi permetterti di ripagare entro la fine del ciclo di fatturazione mensile, potresti ritrovarti sempre più indebitato man mano che gli interessi iniziano ad accumularsi.

La maggior parte dei consulenti finanziari consiglia di detenere in asset altamente liquidi, come un conto deposito o un fondo monetario, l’equivalente di almeno tre/sei mesi di spese correnti. Se fossi un lavoratore freelance con un reddito variabile, potresti voler mantenere fino a un anno di spese mensili in attività altamente liquide.

Riserve di breve termine per le spese quando si è in pensione: il noto uomo d’affari e consulente finanziario, Harold Evensky, è un sostenitore della divisione di un portafoglio in raggruppamenti separati in base a quando sarà necessario effettuare la spesa. Evensky e altri consulenti finanziari raccomandano spesso ai pensionati di mantenere almeno uno o due anni di spese in contanti o altri titoli a breve termine. Questa strategia può facilitare la spesa durante il periodo della pensione, dato che i prelievi vengono effettuati più facilmente da asset liquidi invece che dalla vendita di attività all'interno del portafoglio.

Altre esigenze di spesa a breve termine: all'inizio di quest'anno, Morningstar ha pubblicato un nuovo Role in Portfolio Framework che illustra le migliori pratiche per abbinare diversi tipi di fondi con l'orizzonte temporale di un investitore. Se stai risparmiando per delle spese che sosterrai nei prossimi uno o due anni - un matrimonio, una macchina nuova, una vacanza dispendiosa, l’acconto per l’acquisto di una casa – conviene avere una riserva di liquidità. In questo modo, infatti, non si corre il rischio di subire una flessione del mercato che potrebbe costringerti a vendere in perdita o a non avere la disponibilità necessaria per pagare la spesa prevista.

Eredità o altra somma di denaro non prevista: se ricevessi inaspettatamente un capitale, potresti sentire la pressione di fare subito qualcosa con quei soldi e prendere una decisione avventata come acquistare una barca, una casa per le vacanze o altro di cui potresti pentirti in futuro. I consulenti finanziari spesso sconsigliano di fare mosse d’impulso dopo un colpo di fortuna, soprattutto quando è correlato alla morte di un coniuge o di un parente stretto. Il dolore può essere travolgente ed è più facile prendere decisioni finanziarie consapevoli una volta che parte del trauma emotivo iniziale si è un po' calmato. Invece, è utile dedicare più tempo a considerare attentamente i propri obiettivi finanziari e come le nuove risorse potrebbero inserirsi al meglio in un portafoglio ben diversificato.

Quando non ha senso detenere liquidità?

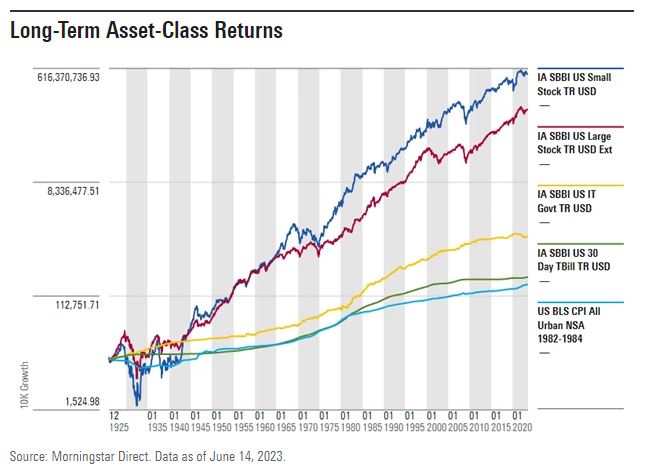

Esigenze di spesa e investimento a lungo termine: il Role in Portfolio di Morningstar (menzionato sopra) considera quattro diversi orizzonti temporali: 1-2 anni, 2-6 anni, 6-10 anni e oltre 10 anni. Nella maggior parte dei casi, detenere una quota di liquidità significativa ha senso solo nel caso in cui si debbano raggiungere degli obiettivi all’interno di orizzonti temporali più brevi (1-2 anni o meno). Per periodi di tempo più lunghi, invece, altri asset offrono un miglior potenziale di crescita, come mostrato nel grafico sottostante.

La liquidità può essere particolarmente dannosa per gli obiettivi di investimento a lungo termine come la pensione. Un pensionato che dal 1993 avesse iniziato a risparmiare 10.000 dollari all’anno tenendo tutto in contanti avrebbe accumulato circa 380.000 dollari alla fine del 2022, rispetto a circa 1,5 milioni di dollari se invece avesse investito in un portafoglio interamente azionario o un milione se avesse allocato il capitale in un fondo bilanciato.

Cattive notizie che ritieni possano causare una flessione del mercato: c'è quasi sempre un motivo per non investire, come l’incertezza sullo stato dell’economia, le turbolenze geopolitiche, i disastri naturali o le pandemie globali. E a volte, gli eventi macro possono tradursi in rendimenti del mercato fortemente negativi, come il -20,6% in seguito alla pandemia di Coronavirus nel primo trimestre del 2020 o il -19,4% prodotto dall'aumento dell'inflazione e dei tassi di interesse nel 2022 (i dati sono riferiti al mercato statunitense, Ndr).

Il problema è che è impossibile prevedere come reagirà il mercato a un determinato evento o quanto durerà la contrazione. Il calo dei mercati all'inizio del 2020, ad esempio, è stato sorprendentemente di breve durata e gli investitori che hanno venduto all'inizio dell'anno si sono persi il successivo rimbalzo del mercato che ha più che compensato le perdite precedenti.

Paura di acquistare al momento sbagliato: questo problema è strettamente correlato al punto precedente. Gli investitori spesso detengono liquidità per paura di investire vicino a un picco di mercato, con conseguenti perdite immediate. Ma statisticamente parlando, il mercato sale più spesso di quanto non scenda. I rendimenti del mercato azionario sono spesso negativi su periodi più brevi: storicamente, circa il 45% dei rendimenti giornalieri e il 42% di quelli settimanali sono negativi. Ciò significa comunque che i rendimenti positivi sono la maggioranza. Su periodi più lunghi, circa due terzi dei rendimenti mensili e tre quarti di quelli annuali sono stati storicamente positivi per il mercato azionario. Pertanto, detenere liquidità è spesso una scommessa perdente.

Detto questo, gli investitori che sono paralizzati dalla paura di impiegare una somma nel momento sbagliato, potrebbero superare questo immobilismo investendo il proprio capitale a intervalli regolari anziché tutto in una volta. Questo approccio di solito non ottimizza i rendimenti, ma è meglio che non investire affatto.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.