Morningstar ha cercato di capire quanto valga davvero il Bitcoin utilizzando i quattro metodi più comunemente utilizzati nel valutare asset finanziari. Siamo partiti con il metodo del Total addressable market (mercato totale indirizzabile – una stima del volume potenziale di un bene sul mercato e i ricavi delle vendite), siamo poi passati al modello del network effects (economie di rete), attraverso il quale abbiamo cercato di quantificare il livello di domanda dell’asset e come questo possa cambiare nel tempo. In seguito, il modello stock-to-flow (che tipicamente prevede la scarsità di una materia prima) e il quadro dei costi di produzione, i quali combinati misurano i cambiamenti nell’offerta di Bitcoin e come questi potrebbero influire sul suo prezzo.

Dobbiamo ammettere che le singole conclusioni non sono particolarmente utili.

Allora perché abbiamo deciso di fare questa analisi?

Risponderò a questa domanda con un piccolo aneddoto personale. Da bambina abitavo vicino a un ippodromo e durante l’estate io e mio padre ci andavamo spesso, a scrutare i fogli delle statistiche e a impregnarci del linguaggio delle corse dei cavalli.

Un giorno – avevo circa sei anni – mio padre mi stava ancora mostrando le regole e mi chiese del cavallo numero 5, che aveva disputato alcune gare promettenti all’inizio della stagione e aveva una “linea di apertura” ragionevole. La linea di apertura è la quota di partenza, stabilita da scommettitori sofisticati che esaminano la corsa prima che il pubblico possa scommettere. Quella quota, poi, si potrà modificare in base alle scommesse (se il pubblico scommette in massa su di un cavallo, la sua quota scende, e viceversa).

Ho alzato lo sguardo verso lo schermo per vedere dove si trovavano attualmente le quote e ho visto che una raffica di scommesse aveva fatto scendere le quote del cavallo n.5 in modo significativo rispetto a quanto avevamo visto nel nostro programma. Anche se avessimo puntato su di esso e avessimo vinto, il cavallo non ci avrebbe fatto guadagnare molto: troppe altre persone ci avevano scommesso.

La leggenda narra che guardai mio padre e dissi: “Mi piace il cavallo, ma non a quelle quotazioni”.

Con il Bitcoin abbiamo accesso a un tabellone di quotazioni in continua evoluzione, ma non abbiamo ancora una linea di apertura. Se volete, pensate a ogni metodo di valutazione come a diversi giocatori incalliti di Las Vegas che sintetizzano i loro dati e sputano la loro migliore ipotesi per il Bitcoin quel giorno. Forse nessuno di loro è particolarmente perspicace, ma mettendoli tutti insieme possiamo creare una storia comprensibile anche a un bambino di sei anni.

Per saperne di più su questa storia, vi invito a leggere un attimo. Ma prima, permettetemi di riassumere i nostri risultati in tre punti chiave.

1) Gli input per i modelli di valutazione del Bitcoin sono strumenti che necessitano di essere perfezionati

Dietro al muro delle formule, la maggior parte di questi modelli si basa su una matematica molto elementare. Non si tratta di una critica alla semplicità: per i modelli di valutazione è un dono essere semplici. Ma affinché i modelli semplici diano frutti, è importante che tutti gli input siano a prova di bomba.

Gli input per le criptovalute sono a prova di bomba come il formaggio svizzero. Forse c’era da aspettarselo, perché in molti casi questo tipo di analisi non era mai stato fatto prima.

In alcuni casi, il problema è che stiamo usando un modello preso in prestito da un’altra disciplina. Per far funzionare i numeri, gli analisti di Morningstar hanno dovuto fare i salti mortali e utilizzare variabili che sono sostituti imperfetti.

Prendiamo il modello del network effects. Questo modello è mutuato dall’analisi dei titoli azionari, il che significa che dobbiamo inserire il groviglio di dati on-chain del Bitcoin in una formula progettata per dati riportati con cura nei bilanci di esercizio. Abbiamo dovuto usare il numero di portafogli sulla blockchain come sostituto degli utenti, quando una parte significativa degli investitori in criptovalute in realtà esternalizza le proprie partecipazioni all'Exchange che utilizza.

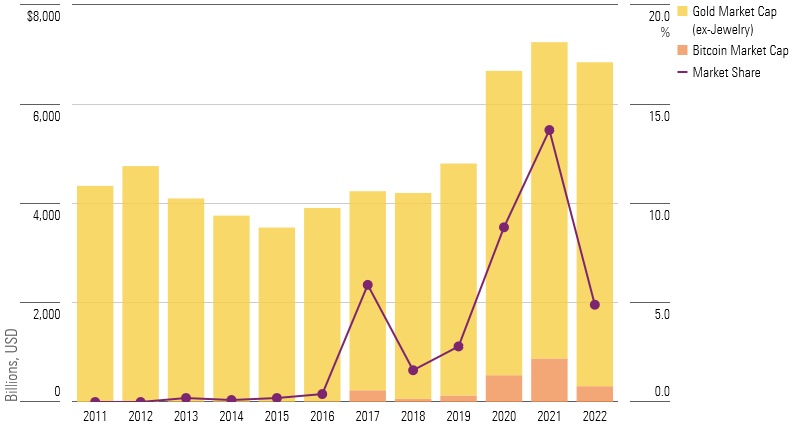

Per altri modelli, modeste modifiche nei parametri cambiano completamente la natura dei risultati. L’approccio del mercato totale indirizzabile promette valutazioni altissime per il Bitcoin, anche se dovesse conquistare solo una piccola parte della quota di mercato dell’oro, o almeno così sembra. Ma in pratica, metà dell’offerta mondiale di oro è utilizzata per la gioielleria, e io per prima non credo che porterò al polso Bitcoin in tempi brevi.

Se si tiene conto del settore gioielleria, la quota di mercato del Bitcoin in percentuale rispetto all’oro ha già superato la soglia del 10% indicata da alcuni analisti.

Certo, un perfezionamento della misurazione delle variabili sottostanti potrebbe migliorare l’accuratezza di questi modelli di valutazione senza alterare la metodologia complessiva. Gli altri due problemi che abbiamo evidenziato, però, non saranno così facilmente risolvibili.

2) Attualmente, molti di questi modelli di valutazione si basano su dati costanti quando non dovrebbero farlo

Prendiamo ad esempio il modello del costo di produzione che abbiamo realizzato. Nella formula qui sotto abbiamo cercato di valutare il Bitcoin in base alla quantità di energia necessaria per estrarlo.

Per ottenere un’approssimazione, abbiamo preso in considerazione il costo medio per kilowattora. Il problema è che il costo non solo varia per ogni singolo miner (minatore), ma cambia anche nel tempo in base all’andamento dei mercati energetici globali.

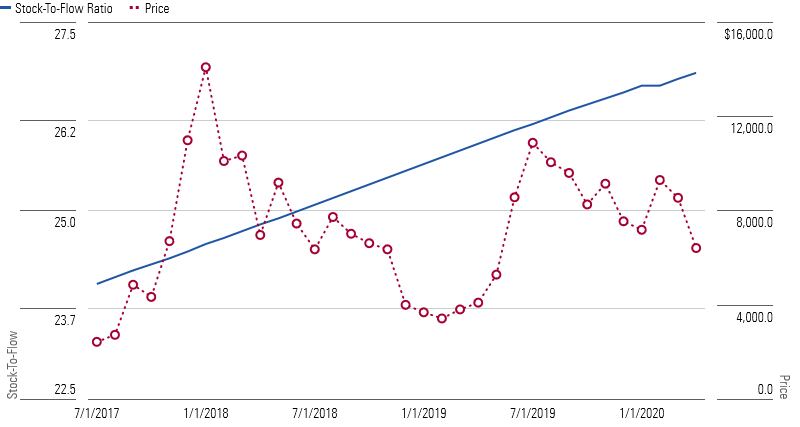

Per altri modelli, il problema non è tanto che il valore assoluto della variabile stessa cambia nel tempo. Nel nostro modello stock-to-flow, ad esempio, il rapporto stock-to-flow su cui si basa il modello sembra essere piuttosto stabile.

Il problema riguarda piuttosto il fatto che a cambiare è la relazione con il prezzo del Bitcoin. Il potere esplicativo di stock-to-flow sembra derivare dalla sua influenza durante i cicli di dimezzamento, in cui il numero di Bitcoin coniati durante ogni blocco viene dimezzato. In seguito, il rapporto stock/flusso si adegua al cambiamento e la relazione si interrompe.

Da quel momento in poi, tutto è possibile. Il prezzo del Bitcoin e il rapporto stock/flusso si muovono in modo del tutto indipendente l’uno dall’altro. Il rapporto stock/flusso continua a salire gradualmente, mentre il prezzo del Bitcoin rimbalza ovunque.

Un analista più sofisticato di me potrebbe facilmente inserire un prezzo per chilowattora variabile nel tempo e risolvere almeno alcuni dei nostri cavilli con il modello dei costi di produzione, ma chi cerca di risolvere i problemi con lo stock-to-flow ha il suo bel da fare. I cicli di dimezzamento, da cui deriva la maggior parte del potere esplicativo del modello, sono come le Olimpiadi: si verificano solo una volta ogni quattro anni.

Supponendo che ci sia una relazione, come possiamo spiegare cosa succede nei tre anni successivi? Gli autori iniziali dello studio non avevano una buona risposta a questa domanda, ma in tutta onestà non ce l’ho nemmeno io. È fondamentale affrontarla, tuttavia, a causa dell’ultimo problema che abbiamo identificato.

3) Tutti questi modelli per il Bitcoin dipendono almeno in parte da un rapporto che aumenta con il tempo

Allo stato attuale, nessuno dei modelli è in grado di spiegare gli acuti drawdown (la istanza tra il picco più alto e quello più basso in un certo intervallo di tempo) che hanno perseguitato il Bitcoin fin dalla sua nascita. Ciò lascia ogni modello suscettibile di voli di fantasia, moderati solo dal giudizio dell’analista.

- Il metodo del mercato totale indirizzabile sostiene che il Bitcoin prenderà parte della quota di mercato dell’oro, il che implica una crescita.

- Il metodo delle economie di rete si basa sulla premessa che il Bitcoin possa generare una crescita esponenziale del prezzo anche se il numero di portafogli cresce in modo lineare.

- Indipendentemente da ciò che accade, il rapporto stock-to-flow aumenterà a un tasso costante e prevedibile.

- Se il costo di produzione supera il prezzo del Bitcoin, il modello ipotizza che l’equilibrio venga ristabilito o perché i produttori a più alto costo escono dal settore o perché i prezzi aumentano.

Conclusione

I problemi che circondano queste tecniche di valutazione non sono insormontabili, ma è indicativo che pochi abbiano tentato di affrontarli.

Non è colpa dei modelli. Ognuno di essi rappresenta un primo tentativo di valutazione. In questa fase, è forse prevedibile che un’editorialista con una o due settimane a disposizione possa perdere in precisione. Ma è per questo che la peer review (revisione paritaria) è così importante: perché è lì che si introduce il perfezionamento. Ciò rende ancora più evidente l’assenza di tale revisione negli anni successivi alla pubblicazione di questi modelli.

Data la mancanza di peer review, forse il motivo per cui questi modelli hanno guadagnato terreno non è necessariamente la loro capacità di produrre un segnale di prezzo. Forse sono diventati popolari perché i massimalisti opportunisti delle criptovalute possono usare i risultati di queste previsioni per dire ai potenziali investitori ciò che volevano sentire.

Forse è una lettura troppo scettica. Potrebbe anche essere che le persone non pensino che le previsioni per il Bitcoin siano particolarmente utili e per questo non creino modelli migliori. Forse abbiamo tutti accettato il fatto che il Bitcoin sia una merce che è più facilmente prezzata che valutata, e che questi modelli lascino il tempo che trovano.

Trovo questa argomentazione più convincente, ma non credo che dovremmo accettarla come status quo. A me sembra che il Bitcoin abbia molto in comune con il cavallo numero 5 dei miei giorni all’ippodromo. Sì, sia il gioco d’azzardo che le criptovalute sono caratterizzati da un forte elemento di casualità. Un cavallo è buono in funzione della sua voglia di correre quel giorno e il prezzo del Bitcoin sale solo nella misura in cui gli investitori si svegliano e vogliono che continui a salire. Ma, almeno ai miei occhi, una “linea di apertura” ben fatta è ancora preziosa. Dopo tutto, un buon cavallo non vale molto se è sopravvalutato.

L'autore o gli autori non possiedono posizioni nei titoli menzionati in questo articolo. Leggi la policy editoriale di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.