Siamo ufficialmente entrati nel periodo estivo, ma i Paesi europei pensano già al prossimo inverno e non stanno con le mani in mano. Secondo i dati di Gas Infrastructure Europe (GIE), al 24 giugno le scorte combinate nell'UE erano equivalenti a 853 terawattora (TWh), il 75,8% della capacità totale, quando tipicamente in questo periodo dell’anno siamo attorno al 58%.

L'unica volta nella storia in cui l'Europa ha avuto più gas in stoccaggio all'inizio dell’estate è stato nel 2020, quando il crollo della domanda globale dovuto alla pandemia di Covid aveva spinto i contratti futures front-month sotto i 9 euro.

Il prezzo del gas sul TTF

E a proposito di prezzi, la volatilità sulla piattaforma olandese TTF – misurata dall’Argus TTF front-month volatility index – è ai massimi da otto mesi. Dopo aver toccato il record storico a 340 euro per megawattora nell’agosto 2022, è cominciata una discesa costante fino ai 23 euro del primo giugno 2023. Da allora, però, il mercato è entrato in agitazione: lo scorzo 15 giugno i prezzi intraday dei futures front-month hanno sfiorato i 50 euro, per poi chiudere a 41 euro (un balzo dell’80% in due settimane).

Le cause principali di quest’ultimo mini-shock (in parte rientrato) riguardano l’ondata di caldo prevista in Europa nelle prossime settimane, la quale farà probabilmente aumentare la richiesta di energia elettrica per gli impianti di raffreddamento e climatizzazione, e soprattutto la chiusura temporanea di tre importanti impianti norvegesi (la Norvegia è il principale fornitore di gas europeo dopo l’abbandono dell’import dalla Russia).

Oltre alla chiusura temporanea (8 giorni in tutto) dell’importante impianto di Hammerfest da parte di Equinor per una fuga di gas, il 12 giugno scorso Shell ha dovuto interrompere l’attività dell’impianto norvegese di Nyhamna (dove si tratta il gas proveniente dai giacimenti di Ormen Lange e Aasta Hansteen) dopo aver scoperto una formazione di gas con idrogeno durante la pulizia di un sistema di raffreddamento ad acqua. Una chiusura molto lunga e senza nessuna data certa di riavvio (l’obiettivo di Shell è ripartire il 15 luglio), creando un’incertezza che non aiuta la stabilità dei prezzi.

Cosa dovremmo aspettarci, quindi, su questo fronte? “Qui si sbaglierebbe già prevedendo il prezzo di ieri; e dunque, per limitare i danni reputazionali, fermiamoci al futuro immediato e più che a estrarre prezzi dall’urna a cercare di capire quali sono i fattori e contro-fattori che più contribuiscono a determinarli”, commenta Massimo Nicolazzi, professore di Economia delle Fonti Energetiche all’Università di Torino, in un suo contributo pubblicato per ISPI.

“L’installazione di nuova capacità di rigassificazione e altri interventi hanno apparentemente normalizzato la situazione, allineando sostanzialmente l’andamento del TTF sia a Henry Hub che ai prezzi rilevati per i fini del Market Correction Mechanism (il meccanismo instaurato in sede europea per verificare le eventuali condizioni di applicazione del price cap)”, spiega il professore. “Il TTF sembrerebbe insomma rinormalizzato; il che però depone a favore della diminuzione della volatilità degli spread intra-europei ma nulla ci dice dell’andamento futuro dei prezzi sui diversi mercati regionali”, conclude poi Nicolazzi.

Secondo un recente studio di Banca Intesa, invece, “i rischi ora sono orientati al rialzo” e “prezzi inferiori a 30 euro/MWh non sono coerenti con i cambiamenti strutturali avvenuti negli ultimi due anni per offerta e domanda”. Gli analisti dell’istituto bancario prevedono un prezzo attorno ai 60 euro per MWh nel quarto trimestre del 2023 (scenario base), con una forbice tra lo scenario migliore e quello peggiore che va dai 40 ai 160 euro.

Infatti, al di là dei tagli programmati dai Paesi europei, il clima mite dello scorso inverno, i rischi di rallentamento dell’economia globale e la chiusura di intere fette di territorio cinese tra la fine del 2022 e l’inizio del 2023, hanno contribuito a limitare i consumi energetici. Tutto lascia pensare che, seppur tenuta sotto controllo, la domanda di gas sia destinata a salire nella seconda parte dell’anno, come anche dimostrato da un’analisi a cura dell’International Energy Agency (IEA), secondo la quale i consumi di gas dell’UE passeranno dai 360 bcm (billion cubic meters – miliardi di metri cubi) del 2022 ai 395 bcm del 2023.

Niente più gas da Gazprom?

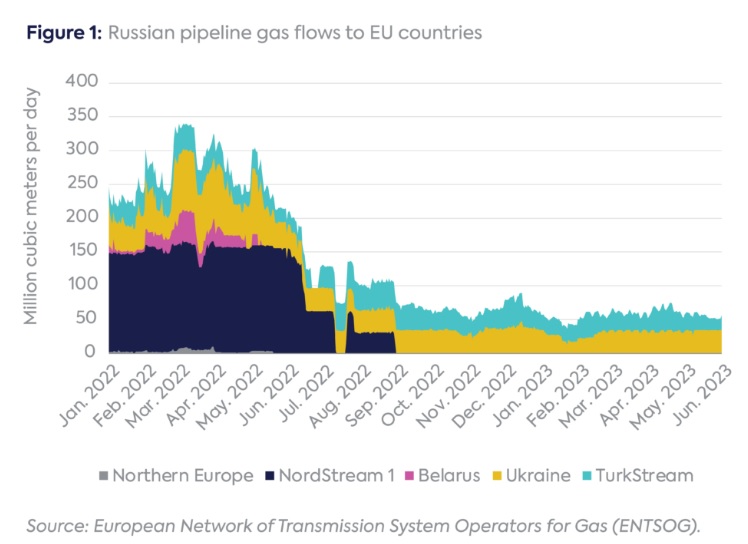

Ma attenzione anche dal lato dell’offerta, il quale – a differenza dei propri consumi – non si può controllare. Il gas russo, seppur fortemente diminuito, non è scomparso. E sostituirlo del tutto rimane ad oggi una sfida ardua, soprattutto per alcuni Paesi, tra cui l’Italia.

Ora, a destare preoccupazione è il fatto che tra un anno e mezzo, a dicembre 2024, arriverà a scadenza il contratto che Gazprom aveva firmato nel 2019 con la mediazione della Commissione europea, all’epoca ansiosa di appianare ogni disputa che potesse ostacolare i rifornimenti da Mosca, per il transito del proprio gas in Ucraina.

Se, come probabile, il contratto non sarà rinnovato potrebbero sorgere gravi difficoltà di approvvigionamento: per servire l’Europa a quel punto i russi potrebbero utilizzare soltanto il Turkstream, gasdotto via Turchia che si ricollega alla regione balcanica. A questo punto, i clienti principali (su tutti, Italia e Germania) resterebbero a bocca asciutta e non avrebbero altra soluzione se non la ricerca di carichi di gas liquefatto sul mercato spot, in competizione con molti altri acquirenti e dunque quasi certamente a un prezzo superiore.

Le forniture annuali complessive di gas dalla Russia verso l’UE sono scese da 150,2 miliardi di metri cubi nel 2021 a 74,4 miliardi di metri cubi nel 2022, mentre le importazioni nel primo trimestre 2023 sono state pari a 10,8 miliardi di metri cubi, secondo i dati della Commissione europea.

Inoltre, le riduzioni di gas del blocco hanno fatto sì che i pagamenti mensili totali dell'UE alla Russia siano scesi da 21,4 miliardi di euro nel marzo 2022 a 2,7 miliardi di euro nel marzo 2023.

GNL, disponibilità e prezzo si fanno in Asia e USA

Al di là della riduzione della domanda, per la parte preponderante, il gas russo può nel breve essere sostituito solo da gas non russo, e il sostituto immediatamente disponibile non può che essere liquefatto e la nuova infrastruttura per poter essere disponibile subito non può che essere galleggiante. Di fatti, l’Europa ha fatto velocemente acquisto di una decina di rigassificatori (di cui 4 in Germania e due in Olanda e in Italia) in maggioranza già in esercizio nel 2023.

Se il prossimo inverno sarà freddo (come è normale che sia) e la domanda asiatica di gas naturale liquefatto (LNG) dovesse riprendersi, non si possono escludere problemi di approvvigionamento.

Insomma, i consumi saranno in funzione del clima e dell’attività economica, ma i prezzi saranno soprattutto in funzione della Cina. Se i carichi iniziano a far rotta verso Est, i costi sono destinati a salire e l’Europa potrebbe tornare a una situazione di emergenza. Nel 2022, infatti, una componente importante dell’impennata dei prezzi fu dovuta proprio al fatto che gli acquirenti europei avevano la necessità di mettere fuori mercato i rivali asiatici.

Il prezzo del gas che viaggia via nave, poi, è soggetto anche ai costi di trasporto, un particolare non trascurabile. Secondo i dati della piattaforma Spark Commodities, le tariffe di trasporto per il GNL nel bacino dell'Atlantico per la consegna a luglio sono balzati del 64% e potrebbero raddoppiare ancora in agosto, dato che il mercato sconta una disponibilità di navi più limitata.

La rotta atlantica del GNL dagli Stati Uniti all’Europa, nota come Spark 30, è stata valutata lo scorso 13 giugno a 54.500 dollari al giorno, in aumento rispetto ai 33.500 dollari del 30 maggio - il livello più basso in quasi 16 mesi.

Inoltre, secondo la curva dei prezzi dello Spark, i noli dovrebbero raggiungere una media di 49.750 dollari al giorno questo mese, per poi salire a 72.750 dollari al giorno a luglio, 107.500 dollari al giorno ad agosto e addirittura raggiungere i 259.500 dollari al giorno a dicembre.

Secondo gli esperti, il balzo dei prezzi dovrebbe essere dovuto all'aumento della domanda asiatica. Un report di S&P Global Commodity Insights del primo giugno scorso parla di un “aumentato interesse per gli acquisti per le consegne a termine, soprattutto in Asia settentrionale”, questo è in parte spiegabile dal fatto che “il vantaggio di prezzo del gas via gasdotto rispetto al GNL spot sta svanendo, il che dovrebbe stimolare l'interesse di acquisto da parte degli importatori asiatici che non hanno sufficienti contratti a lungo termine in mano” e che “l’aumento dei prezzi del gas via tubo in Cina potrebbe incentivare le industrie a valle a passare al GNL”.

Insomma, le navi salpano verso il continente asiatico spinte dal maggior premio offerto per il GNL in Asia rispetto al prezzo di sbarco del carburante in Europa. Questo, però, significa anche che un eventuale aumento del prezzo sul TTF, a parità di condizioni, riporterebbe la situazione e in equilibrio.

Attenzione, però, lo sguardo dell’UE non deve essere rivolto esclusivamente a Est. “Il prezzo sarà molto questione di Cina, ma anche di Henry Hub (principale piattaforma di scambio del gas naturale negli Usa, Ndr), e dunque di prezzo americano”, spiega di nuovo il professor Nicolazzi. “Henry Hub oggi si mantiene decisamente basso; ma se l’economia statunitense dovesse riprendersi e uscire dalla stagnazione della produzione industriale sofferta negli ultimi mesi e/o la produzione shale dovesse calare, il prezzo potrebbe risalire, senza aiuti asiatici, anche solo per ragioni di mercato interno”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.