A prima vista può sembrare che il mercato americano abbia vissuto una buona prima metà dell’anno. Nonostante l’inflazione elevata, l’aumento dei tassi di interesse da parte delle Federal Reserve e le previsioni che l’economia domestica possa entrare in recessione, l’indice Morningstar US Large-Mid ha guadagnato circa il 13% (in euro, al 16 giugno 2023), sovraperformando i mercati globali di oltre tre punti percentuali.

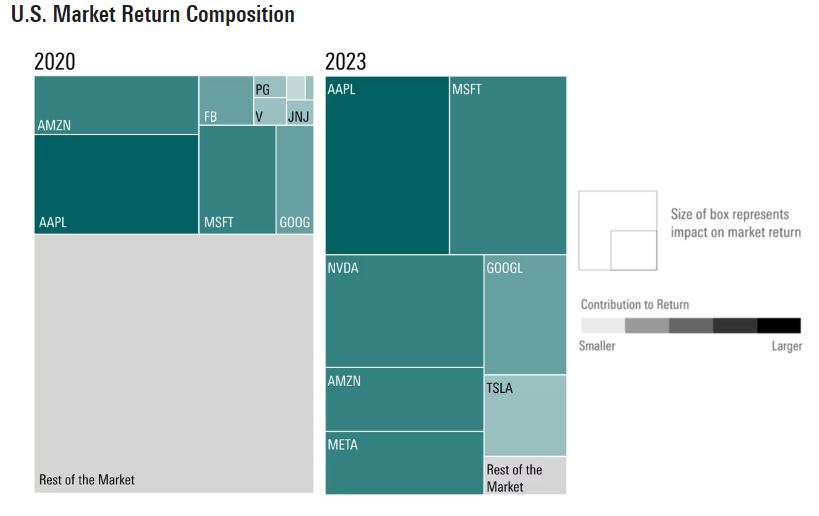

Se però analizziamo la performance dell’indice americano più da vicino ci accorgiamo che il rendimento del 2023 è fin qui da imputare quasi esclusivamente ai guadagni realizzati da una manciata di titoli. Lauren Solberg, data journalist di Morningstar, ha analizzato l’attuale livello di concentrazione del mercato americano: “Se facciamo una fotografia dell’indice Morningstar US Large-Mid a fine maggio, notiamo come il benchmark abbia guadagnato il 9,7% e che il 97% di questo rendimento proviene dai primi 10 titoli più rappresentativi in termini di capitalizzazione di mercato, con i primi cinque che hanno contribuito per il 78% del risultato complessivo”.

Questo fenomeno non è nuovo per il mercato americano, anche in passato abbiamo visto le performance di un numero limitato di azioni guidare il risultato dell’intero indice. "I grandi titoli tecnologici dell'S&P si trovano ora nella stessa situazione in cui si trovavano le compagnie petrolifere in passato. Quello dell’elevata concentrazione è senza dubbio un problema, ma è un problema ricorrente", ha affermato Frédéric Leroux, capo del team cross-asset di Carmignac a Parigi in un articolo sul Financial Times. La novità, ora, è che il peso della Top 10 holding dell’indice è salito in maniera significativa.

“Se guardiamo a quello che succedeva neanche tre anni fa, a fine 2020 i cinque maggiori titoli sono stati responsabili per oltre un terzo dei guadagni del mercato statunitense, ovvero meno della metà del contributo dato fino ad ora al rendimento del 2023”, aggiunge Solberg.

Figura 1: Com'è cambiata la concentrazione del mercato Usa

Fonte dati: Morningstar Direct, dati relativi all'indice Morningstar US Large-Mid.

Se guardiamo a quello che succede in Europa, prendendo in considerazione le performance dell’indice Morningstar Europe Large-Mid, ci accorgiamo che la situazione è significativamente diversa. Sul rendimento del 2023 (calcolate a fine maggio 2023), pari al 6,11%, le prime 10 holding che compongono il benchmark hanno contribuito per il 45%, mentre le prime cinque hanno pesato per il 30%.

Se guardiamo alla Top 5: Nestlé, che è il titolo che con il suo 2,99% pesa maggiormente sulla capitalizzazione di mercato del benchmark, ha contribuito per il 2% della performance totale; ASML, il secondo titolo per importanza, ha invece pesato per quasi il 12%, a seguire Novo Nordisk per il 7%, Novartis per il 3% e LVMH per il restante 6%.

Questo dato è in crescita rispetto agli ultimi anni (nel 2019 la Top 10 rappresentava il 23% del rendimento totale), ma è ancora molto lontano da quello americano.

Figura 2

A rafforzare questo trend, sia in Europa che negli Stati Uniti, è la crescente popolarità delle strategie passive e di quelle ESG. Man mano che la capitalizzazione di mercato di queste holding aumenta, infatti, cresce anche il loro peso all’interno degli indici di cui fanno parte, e questo costringe tutti i gestori di fondi passivi ad aumentare i loro investimenti in questi titoli in modo da continuare a replicare la performance del benchmark. Il crescente interesse per gli investimenti sostenibili, invece, ha favorito un nuovo afflusso di capitali verso le azioni del settore tecnologia, che mediamente hanno un profilo ESG molto elevato, a discapito di quelle dei comparti più esposti ai rischi della transizione dalle energie fossili come gli energetici e le materie prime.

I rischi dell'elevata concentrazione dei mercati azionari

I rischi, quando i mercati sono così fortemente concentrati, possono essere molteplici. L'OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico) mette in guardia sulle conseguenze che questo fenomeno potrebbe avere sulla capacità delle aziende più piccole di utilizzare i mercati finanziari per finanziare la loro attività, evidenziando il rischio che se gli investitori dirottassero la maggior parte dei loro capitali su poche grandi aziende, mancherebbero le risorse finanziarie a favore delle aziende più piccole e innovative e per i nuovi modelli di business.

Questo fenomeno è dibattuto anche a livello accademico. I ricercatori Kee-Hong Bae, della Schulich School of Business di Toronto, Warren Bailey, della Cornell University di Ithaca, e Jisok Kang, della John Carroll University di University Heights, nel loro paper “Why is stock market concentration bad for the economy?”, pubblicato nel 2021 dal Journal of Financial Economics, mettono in evidenza le distorsioni prodotte dall’eccessiva concentrazione di un mercata azionario: “In teoria, il mercato azionario dovrebbe finanziare nuove imprese promettenti, alimentando così la concorrenza, l'innovazione e la crescita economica. Ma dall’analisi di dati di tre decenni provenienti da 47 paesi si nota come i mercati azionari concentrati dominati da un piccolo numero di aziende di grande successo sono associati a un'allocazione del capitale meno efficiente, a un basso numero di IPO e a un’attività di innovazione e a una crescita economica più lente. I nostri risultati sembrano dunque suffragare l’apparente paradosso secondo cui il mercato dei capitali di un'economia competitiva può di fatto impedire che tale economia continui ad essere competitiva anche nel futuro”.

Tobam, società francese di asset management, evidenzia come questa tendenza, in atto soprattutto nel mercato statunitense, renda assai più difficile il compito di tutti gli investitori poiché in un contesto del genere è quasi impossibile diversificare i rischi quando si segue un indice ampio come l'S&P ed è altresì complicato fare stock picking quando solo un ristretto numero di titoli ottiene buone performance.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.