Cosa ci hanno lasciato il crollo di Credit Suisse? La volatilità registrata sui listini a metà marzo hanno reso ancora più convenienti le valutazioni di mercato dei titoli bancari del Vecchio continente, ma il caso della banca svizzera non ha scoperchiato un nuovo vaso di Pandora e fortunatamente possiamo contare in Europa su istituti di credito ben capitalizzati e con una buona dose di liquidità in cassa. Tuttavia, esistono dei fattori di rischio: le difficoltà del settore immobiliare, a causa della risalita dei tassi di interesse, e il rallentamento dell’economia minacciano di far aumentare la percentuale di crediti insoluti nei bilanci delle banche europee.

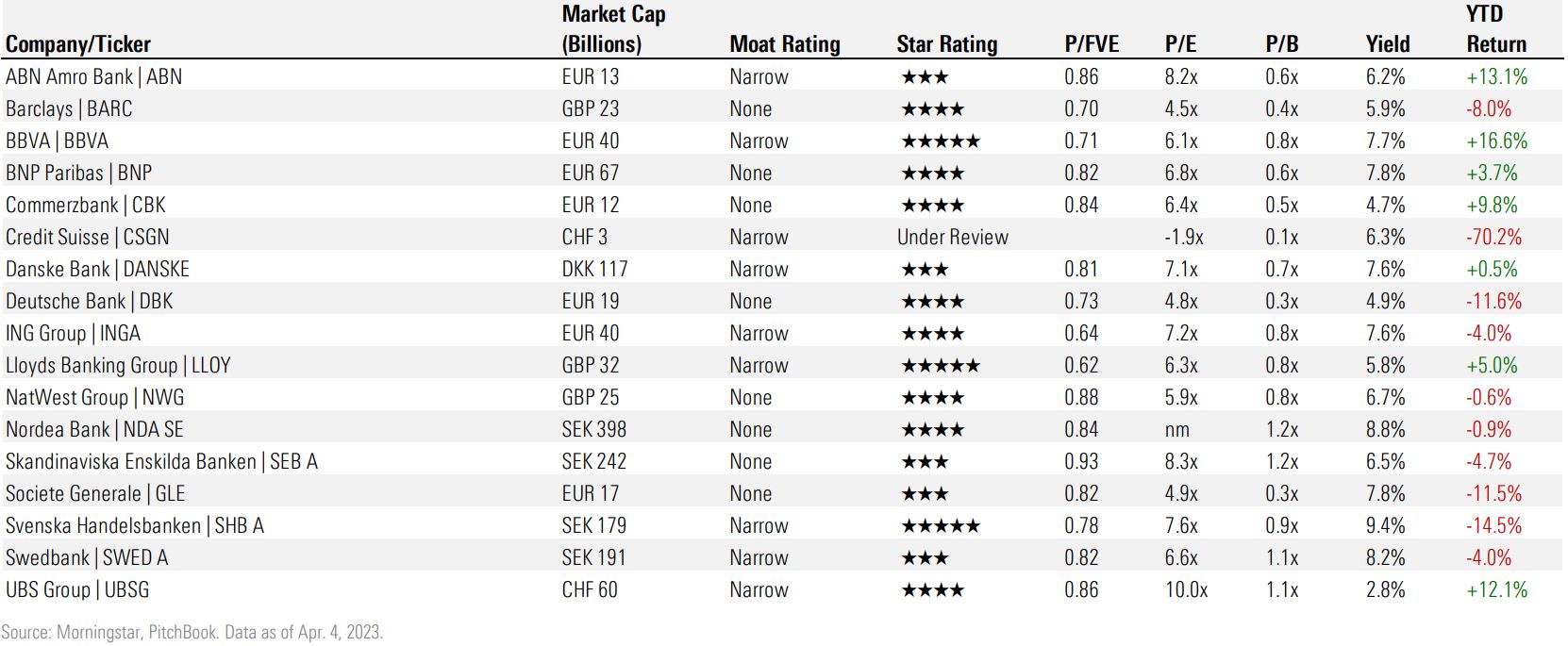

Nelle due settimane che hanno fatto temere gli investitori per una nuova crisi del sistema bancario a livello globale, l’indice Morningstar DM Europe Financial Services ha perso il 12% (in euro, dal 10 marzo al 25 marzo 2023) sottoperformando il mercato della regione di circa otto punti percentuali. Questo ha reso ancora più convenienti le valutazioni dei titoli bancari europei, che già a fine febbraio erano scontati mediamente del 13% rispetto al loro fair value.

Figura 1: Le valutazioni dei titoli bancari

“Nonostante potrebbe persistere della volatilità di breve termine, crediamo che i titoli bancari in Europa siano ancora in grado di creare valore per un investitore orientato al lungo termine. Anche in ragione dei segnali di robustezza mostrati dal comparto. I tassi interbancari sono rimasti stazionari, a conferma della nostra tesi secondo cui i problemi che hanno portato alla crisi del gruppo Credit Suisse siano stati di natura idiosincratica e non siano rappresentativi del sistema bancario europeo. Inoltre, i bilanci degli istituti di credito sono solidi e dispongono di ampia liquidità e robuste riserve di capitale e sebbene i costi di finanziamento sono visti in aumento a causa delle recenti turbolenze del settore bancario, prevediamo che i margini di interesse netti rimarranno strutturalmente al di sopra dei livelli dell'ultimo decennio”, afferma Niklas Kammer, analista azionario di Morningstar.

A preoccupare le banche è il peggioramento della congiuntura economica. L’inflazione si è dimostrata più resiliente del previsto, costringendo le Banche centrali ad alzare i tassi di interesse. Ma nonostante questo, le curve dei rendimenti hanno iniziato a inclinarsi verso il basso, riflettendo le aspettative di una recessione in tutta Europa. Se questa eventualità dovesse concretizzarsi, dicono gli analisti di Morningstar, le banche dovranno fare i conti con l’aumento del rischio di credito.

“Negli ultimi 10, le aziende europee hanno approfittato dei tassi di interesse estremamente bassi per finanziare nuovi investimenti, ma la risalita del costo del denaro, unita alla crescita dell’inflazione, e in particolare dei costi dell’energia, sta interferendo sulla loro capacità di ripagare i propri debiti e rischia di aumentare il peso dei crediti insoluti nei bilanci degli istituti di credito. Tuttavia, i provvedimenti governativi a favore delle famiglie, durante il periodo acuto della pandemia e contro il caro bollette, hanno evitato che il peggioramento della congiuntura si traducesse in una significativa perdita di posti di lavoro. Per questo motivo riteniamo che le banche con un portafoglio crediti sbilanciato a favore della clientela corporate siano più esposte al rischio di credito di quanto non lo siano quelle maggiormente focalizzate sui prestiti alle famiglie”, dice Niklas Kammer, analista azionario di Morningstar.

Il vero osservato speciale, però, è il mercato immobiliare. Negli ultimi dieci anni, la politica monetaria espansiva delle banche centrali ha spinto il mercato gonfiando le valutazioni degli immobili in Europa, ma il rapido aumento dei tassi ipotecari e la crescita dell’inflazione che colpisce i salari reali dei lavoratori potrebbero costringere un numero sempre maggiore di famiglie a liquidare i loro immobili al fine di onorare i propri impegni con le banche, il che rischia di svalutare il prezzo del mattone e di far salire le perdite sui prestiti nei bilanci delle banche. “Al momento, però, i bassi rapporti prestito/valore dell’immobile tra le banche coperte da Morningstar, anche a causa dell'elevato apprezzamento delle case nell'ultimo decennio, suggeriscono una buona resilienza degli istituti di credito alle future correzioni dei prezzi”, dice Johann Scholtz, analista azionario di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

.jpg)