-L’Eurozona dovrebbe evitare la recessione tecnica.

-Tra i punti di forza dell’economia ci sono il basso tasso di disoccupazione e le riserve di ricchezza delle famiglie.

-La BCE potrebbe avere un atteggiamento da falco più a lungo delle attese.

- Secondo DBRS Morningstar, Italia e Grecia sono da tenere d’occhio sia per il debito pubblico sia per le dinamiche politiche.

Siamo entrati nel 2023 con lo spettro della recessione che aleggiava sui mercati, ma oggi lo scenario economico sembra essere migliore del previsto.

Nelle sue ultime previsioni, pubblicate il 13 febbraio, la Commissione europea ha innalzato le stime di crescita del PIL (Prodotto interno lordo) per il 2023 rispetto all’autunno, portandole a +0,8% per l’Unione europea e al +0,9% per l’area euro. Inoltre, ha ridotto le proiezioni sull’inflazione (+6,4% nell’UE e +5,6% nell’area euro).

La regione dovrebbe “evitare la recessione tecnica (due trimestri di crescita negativa)”, si legge nella nota della Commissione europea. Nell’ultima parte del 2022 ci sono stati alcuni sviluppi positivi che hanno portato a un miglioramento delle previsioni per quest’anno.

“La continua diversificazione delle fonti di approvvigionamento e il forte calo dei consumi hanno lasciato i livelli di stoccaggio del gas al di sopra della media stagionale degli anni passati e i prezzi all'ingrosso del gas sono scesi ben al di sotto dei livelli prebellici”, spiega la nota della Commissione europea. “Inoltre, il mercato del lavoro dell'UE ha continuato a registrare buoni risultati e il tasso di disoccupazione è rimasto al suo minimo storico del 6,1% fino alla fine del 2022. La fiducia sta aumentando e le analisi di gennaio indicano che anche l'attività economica dovrebbe evitare una contrazione nel primo trimestre del 2023”.

I problemi dell’UE e del resto del mondo

Tutto bene, dunque? Non proprio, perché permangono fattori negativi come l’inflazione elevata che erode il potere di acquisto delle famiglie e il proseguimento delle strette monetarie che gravano sull’attività delle imprese, frenando gli investimenti.

Inoltre, c’è un quadro economico globale che resta debole, con il Regno Unito che si dirige verso la recessione e gli Stati Uniti in frenata. Per contro, la Cina sta cercando di ripartire dopo la politica di tolleranza zero verso il Covid, così come il Giappone, dove è stato recentemente nominato il nuovo governatore della banca centrale, Kazuo Ueda, in un momento in cui l’inflazione ha rialzato la testa dopo circa trent’anni.

Per non soccombere al bombardamento di notizie economiche, proviamo a identificare i fattori da tenere in considerazione come investitori.

I punti di forza dell’economia

I recenti dati macro sono stati rassicuranti. Innanzitutto, le pressioni inflazionistiche sembrano allentarsi e le banche centrali danno segnali di voler rallentare il ritmo delle strette monetarie, come è emerso chiaramente nelle ultime decisioni della Federal Reserve.

In secondo luogo, il tasso di disoccupazione rimane basso nella maggior parte Paesi che fanno parte del G7 ed è a un livello di due punti percentuali inferiore a quello medio degli ultimi trent’anni.

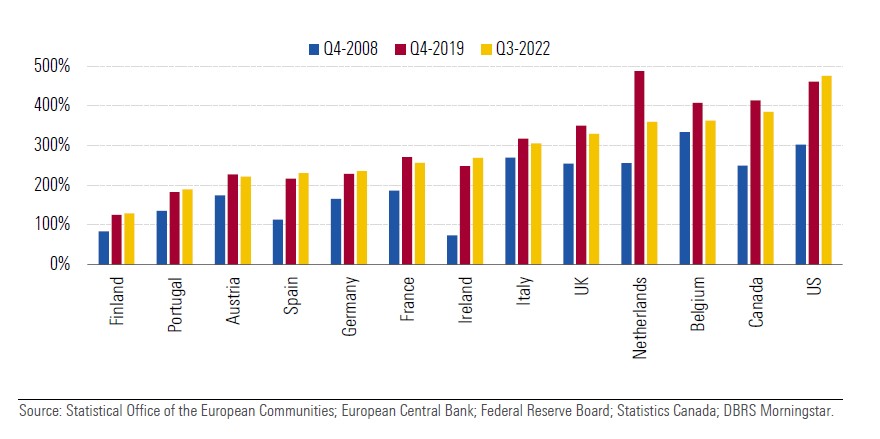

Infine, le famiglie sembrano avere un cuscinetto di risparmi per far fronte a situazioni difficili. Secondo quanto riportato da DBRS Morningstar nel 2023 Sovereign Outlook, le famiglie nella maggior parte delle economie avanzate dispongono di riserve finanziarie nette relativamente ampie (intese come ricchezza finanziaria netta - esclusi gli immobili - in percentuale del reddito lordo disponibile).

Ricchezza finanziaria netta delle famiglie (% del reddito lordo disponibile)

Tuttavia, la distribuzione di queste riserve all'interno dei paesi non è uniforme e le famiglie con la quota più bassa sono destinate a subire di più gli effetti dell’inflazione. Se il caro-vita non darà tregua, il deterioramento dei redditi reali potrebbe toccare una più ampia fetta della popolazione.

I rischi di recessione

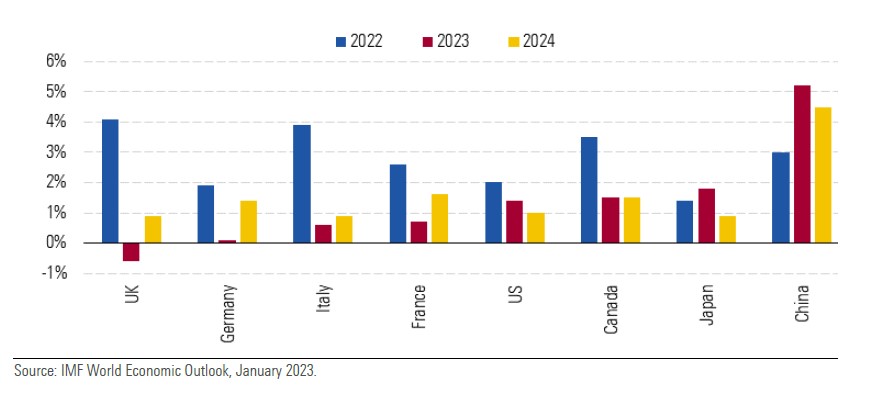

L'evoluzione del mercato del lavoro sarà un fattore chiave nel 2023.

“Un mercato del lavoro forte comporta il rischio che l'inflazione core possa rimanere elevata più a lungo, costringendo le banche centrali a continuare ad alzare i tassi”, dice Nichola James, Co-Head dei Global Sovereign Ratings di DBRS Morningstar. “Se la politica monetaria sarà più aggressiva di quanto attualmente implicito nei tassi di mercato, ciò potrebbe determinare una più profonda flessione dell’economia nella seconda metà del 2023 o all'inizio del 2024”.

Previsioni di crescita del PIL nelle principali economie mondiali (% anno/anno)

Una recessione potrebbe far aumentare la disoccupazione e, di conseguenza, le insolvenze da parte delle famiglie. Se a questo fenomeno dovesse aggiungersi il calo dei prezzi di altre attività finanziarie o immobiliari, i bilanci delle banche potrebbero deteriorarsi. La situazione diventerebbe ancora più difficile se le aziende maggiormente vulnerabili non riuscissero a reggere l’impatto di maggiori costi delle materie prime ed elevati tassi di interesse.

Gli effetti delle politiche monetarie restrittive

Nonostante i segnali secondo cui le politiche monetarie potrebbero diventare meno aggressive nel corso del 2023, queste oggi sono nettamente restrittive e gli effetti non si sono ancora del tutto manifestati su famiglie e imprese.

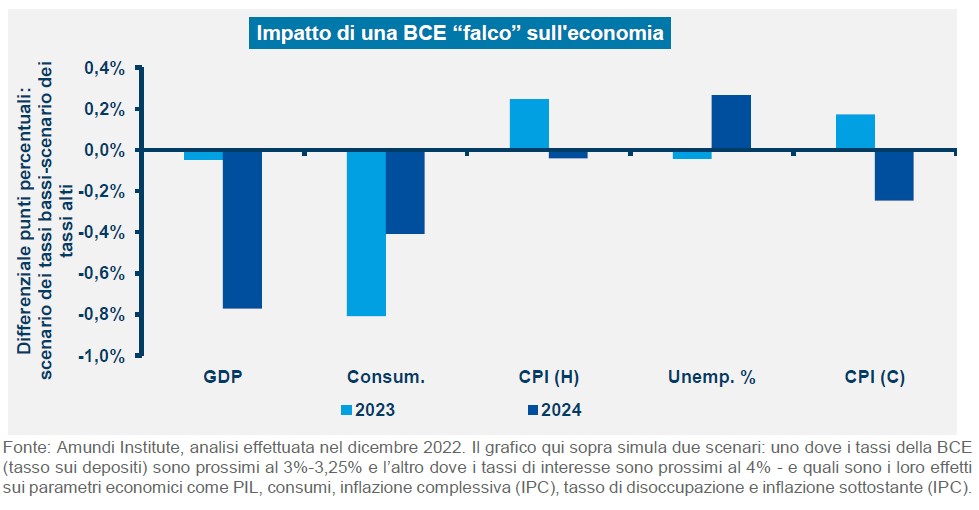

Negli Stati Uniti e in Canada, le banche centrali hanno già cominciato a rallentare il ritmo dei rialzi; nell’area euro, la BCE potrebbe muoversi nella stessa direzione, ma potrebbe anche prevalere un atteggiamento dal falco (ossia più aggressivo sul fronte dei tassi).

Quest’ultima ipotesi non è del tutto esclusa dagli operatori. Amundi Institute ha simulato cosa potrebbe accadere se la BCE si spingesse al 4% e oltre rispetto all’attuale tasso sui depositi del 2,5%.

“In questo contesto, le nostre simulazioni indicano una debolezza persistente a partire dal secondo semestre 2023, quando prevediamo una forte contrazione, seguita da sviluppi incerti alla vigilia del 2024. Nel complesso, ciò si traduce in una crescita molto più debole, soprattutto nel 2024”, spiega Monica Defend, responsabile di Amundi Institute.

“Crediamo che tutto ciò sarà il frutto di diversi effetti che vanno dall’inasprimento della politica monetaria e dal rientro del supporto fiscale al costo della vita, visto che l’inflazione sottostante, pur diminuendo rispetto agli attuali picchi, non sembra voler mollare la presa nonostante la recessione. In breve, un tale sviluppo potrebbe essere equiparato a un ‘errore di politica’: nonostante la stretta monetaria abbia un impatto su PIL, occupazione, reddito e investimenti, non contribuisce in modo significativo a domare l’inflazione e riportarla all’obiettivo della BCE nei tempi previsti”.

La politica ha il suo peso

Nel breve, i governi potrebbero ancora avere bisogno di estendere le misure a sostegno dell’economia, soprattutto in Europa dove si fanno sentire più forti le conseguenze della guerra in Ucraina. Ma è possibile che poi le politiche fiscali diventino più restrittive, anche perché non tutti i Paesi sono nelle condizioni di mantenerle espansive. Quelli con meno spazi di manovra sono gli Stati più indebitati come l’Italia e la Grecia.

Questi ultimi sono da tenere d’occhio, secondo DBRS Morningstar, anche per quanto riguarda il rischio politico.

“In Europa, la probabilità di diverse tornate elettorali in Grecia potrebbe causare volatilità sul mercato del debito, ma ciò dovrebbe avere effetti limitati”, dice James. “Anche l'Italia potrebbe vedere una certa instabilità politica, ma è più probabile che questo rischio aumenti con l'avvicinarsi delle prossime elezioni del Parlamento europeo nel 2024. Tuttavia, riteniamo che sia l'Italia che la Grecia continueranno a dimostrare un forte impegno nel rispetto dei vincoli UE sulle politiche fiscali”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.