Con l'ennesimo aumento dei tassi di interesse annunciato mercoledì 14 dicembre, la Federal Reserve prosegue i suoi sforzi per mettere un freno all'economia e far scendere l'inflazione dai massimi degli ultimi quattro decenni.

La determinazione della Fed è evidente anche dai commenti del presidente della Banca centrale Jerome Powell, che ha confermato l’intenzione di mantenere alti i tassi di interesse fino a quando l'inflazione non sarà sconfitta.

Tuttavia, le parole di Powell contrastano con una crescente fiducia dei mercati che, con l'inflazione che sembra aver raggiunto il picco e con due letture consecutive sull'inflazione inferiori alle attese, la Fed possa interrompere l'aumento dei tassi all'inizio del prossimo anno e iniziare ad allentare la politica monetaria entro la fine del 2023. Tale aspettativa è in linea con le nostre previsioni sull'inflazione e sui tassi di interesse.

Rallenta il ritmo degli aumenti

A dispetto dei toni duri usati dalla Federal Reserve, l’ultimo incremento dei tassi di interesse di 0,5 punti percentuali segna un rallentamento del ritmo degli aumenti, dopo che la Fed aveva alzato i tassi di 0,75 punti percentuali nei quattro precedenti meeting. Una progressione così veloce non si vedeva dal 1994. Con la mossa odierna, il target per i tassi di riferimento è nella forchetta 4,25%-4,5%, in aumento rispetto allo zero di inizio 2022.

La decisione della Fed era ampiamente attesa dal mercato. A novembre, Powell aveva affermato che rallentare il ritmo degli aumenti dei tassi di interesse sarebbe diventato "appropriato" ora che erano saliti a un livello molto più restrittivo. Quando la Fed si riunirà la prossima volta, a febbraio, prevediamo che il ritmo dell'aumento dei tassi rallenterà ulteriormente a 0,25 punti percentuali (in linea con le aspettative del mercato dei futures).

Ora, la domanda è: quale sarà la velocità dei prossimi aumenti dei tassi fino al raggiungimento dell’obiettivo finale, e per quanto tempo i tassi rimarranno su quel plateau? Le proiezioni aggiornate dei membri del Federal Open Market Committee mostrano un tasso di riferimento medio del 5,1% a dicembre 2023, in aumento rispetto al 4,6% delle precedenti proiezioni di settembre. Ciò implica altri tre aumenti dei tassi dello 0,25% nel 2023.

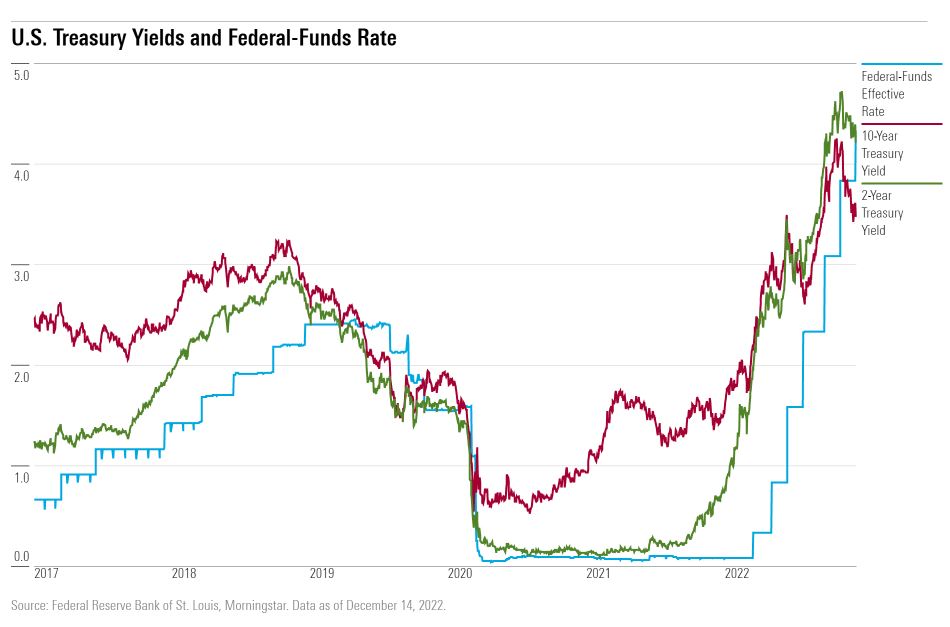

Le aspettative del mercato

Le aspettative del mercato, però, sembrano ora più in sintonia con gli ultimi dati macroeconomici, in particolare quelli sull'inflazione degli ultimi due mesi, che con le dichiarazioni della Fed. I progressi visibili nei dati sull'inflazione hanno causato un calo sostanziale dei rendimenti obbligazionari negli ultimi due mesi, con il rendimento dei Treasury a cinque anni che è sceso dal 4,3% al 3,6% circa.

I mercati obbligazionari stanno assumendo una posizione più accomodante da parte della Fed, nonostante la sua continua retorica aggressiva. In effetti, l’andamento dei futures implica un intervallo di tassi di riferimento a dicembre nella forchetta 4,25%-4,5%, ben al di sotto rispetto alla proiezione della Fed del 5,1%.

Come ha sottolineato Powell nelle sue dichiarazioni: “le proiezioni non rappresentano... una decisione o un piano". Le proiezioni sono invece solo una previsione e l'effettiva decisione della Fed sui futuri rialzi dei tassi dipenderà dai dati sull'inflazione e da altre variabili macroeconomiche.

Quando inizierà a tagliare i tassi la Fed?

Il calo dei rendimenti obbligazionari negli ultimi due mesi riflette una parziale convergenza con le nostre proiezioni. Prevediamo che la lotta all’inflazione sarà vinta molto prima di quanto previsto dalla Fed e che questo traguardo, insieme all'indebolimento della crescita economica del paese, spingerà la Banca centrale a tagliare i tassi a partire dalla seconda metà del 2023. Ci aspettiamo che la riduzione dei tassi continuerà a un ritmo costante nel corso del 2024 raggiungendo un livello medio di appena l'1,6% entro il 2025.

Detto questo, un continuo calo dei rendimenti obbligazionari potrebbe creare un dilemma per la Fed. La Banca centrale, infatti, teme che se i rendimenti dei bond dovessero scendere in maniera eccessiva nel breve periodo, l'attività economica potrebbe riprendersi troppo rapidamente e impedire all'inflazione di tornare alla normalità. Riteniamo che il motivo per cui le proiezioni della Fed attualmente sembrano così prudenti è che la Banca centrale sta cercando di "dissuadere" il mercato dal lasciare che le condizioni finanziarie si allentino troppo.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.