Se nel 2022 abbiamo investito facendo tesoro degli insegnamenti della storia dei mercati finanziari, siamo rimasti con l’amaro in bocca e ora ci domandiamo quali errori non ripetere nel 2023. Noi ne abbiamo identificati quattro:

1. Basarci solo sulle correlazioni storiche

2. Pensare che più investimenti significhi più diversificazione

3. Utilizzare come unica guida la storia dei mercati

4. Fare gli indovini

Intendiamoci, le lezioni su come si siano comportati nei decenni gli investimenti sono preziose, ma non funzionano sempre e dobbiamo stare attenti a non fidarci troppo delle “medie”.

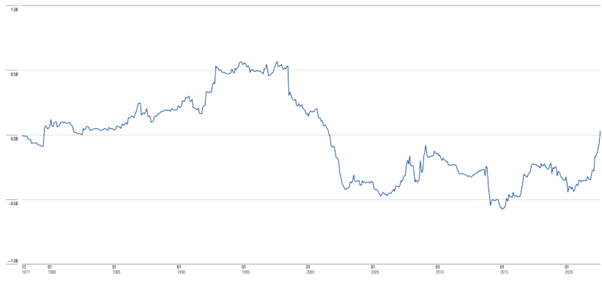

Un esempio sono le correlazioni tra diverse classi di attività. “Dal 1973 alla fine del 2021, la correlazione mensile tra i rendimenti dell’azionario globale e quelli delle obbligazioni americane è stata del -0,02 punti (in un range che va da +1, quando due asset si muovono insieme, a -1, quando si muovono in senso opposto. Un valore pari a zero indica che non c'è nessuna correlazione, Ndr)“, spiega Nicolò Bragazza, senior investment analyst di MIM (Morningstar Investment Management).

In base a questo dato, possiamo dire che avere in portafoglio i Treasury USA ha offerto diversificazione negli anni. Purtroppo, però, nel 2022 non è andata così. “La correlazione rolling a cinque anni di azioni e obbligazioni è ai massimi degli ultimi 20 anni", continua Bragazza.

La correlazione tra azioni e obbligazioni è ai massimi da vent’anni

Fonte: Morningstar Direct. Performance is in USD. Per azionario S&P 500 TR index; per obbligazionario US Treasury TR index. Correlazioni rolling a 5 anni da gennaio 1973 a settembre 2022.

“Basarsi solo sulle correlazioni storiche può essere rischioso o addirittura fuorviante”, continua l’analista, perché la correlazione non è altro che una ‘media’ e non ci dice molto sul comportamento delle classi di attivo nel corso di alcune fasi di mercato”.

“Nei periodi di recessione, la correlazione tra azioni e obbligazioni è stata positiva di 0,09 punti”, continua Bragazza. “In fasi di elevata inflazione (superiore al 5%) è salita addirittura a +0,23”.

Queste evidenze ci possono gettare nello sconforto. In realtà, possiamo usarle per correggere il tiro e costruire portafogli più robusti per il futuro. Ecco quattro errori che non dovremmo fare nella nostra pianificazione per il 2023.

1. Basarci solo sulle correlazioni storicheIl primo errore da non ripetere, dunque, è quello di basarsi solo sulle correlazioni storiche. Inoltre, è bene ricordare che la diversificazione non dipende esclusivamente da quanto due classi di attività si muovono in direzioni diverse.

L’analista di Morningstar suggerisce di cercare “fondamentali diversificanti”, non solo “correlazioni negative”. Le correlazioni tra i settori industriali sono state tutte positive nel 2022, ma il comparto energetico ha avuto rendimenti positivi a differenza degli altri e quindi averlo in portafoglio avrebbe fornito una delle migliori diversificazioni. Un discorso analogo vale per il dollaro: è vero i Treasury sono scesi nell’ultimo anno, ma la divisa americana si è apprezzata molto a causa delle divergenze nei modi e tempi delle politiche monetarie tra la Federal Reserve e le altre principali banche centrali.

2. Pensare che più investimenti significhi più diversificazioneIl secondo errore che non dobbiamo fare nel 2023 è pensare che aggiungere più classi di attivo aumenti la diversificazione del nostro portafoglio Nel 2022, non ci sono stati “posti in cui nascondersi” nel reddito fisso perché i cali sono stati generalizzati. I mercati azionari hanno avuto uno dei loro anni peggiori e neppure il fatto di avere aziende di qualità all’interno dei propri investimenti ha offerto protezione.

“Il 2022 è l’esempio di un anno dove un numero superiore di asset in portafoglio non avrebbe offerto molta diversificazione. Le sole classi di attivo che hanno offerto rendimenti positivi sono il settore energetico, il dollaro americano e alcuni mercati “di nicchia” come l’azionario brasiliano", ammette Bragazza.

3. Utilizzare come unica guida la storia dei mercatiIl terzo errore è pensare che la storia si ripeta sempre uguale a se stessa. “Conoscere la storia aiuta a mettere le cose in prospettiva, ma non basta”, spiega l’analista di Morningstar, che cita l’esempio dello yen. La divisa nipponica ha generalmente offerto protezione in periodi di stress dei mercati; tuttavia nel 2022 non è stato così, perché l’impennata dell’inflazione ha creato grandi differenze nelle politiche monetarie.

4. Fare gli indoviniIl quarto errore è pensare di essere più bravi delle banche centrali, che hanno potenti sistemi per fare previsioni e spesso sbagliano, e di riuscire a indovinare la direzione dell’economia e dei mercati finanziari nel 2023.

“Meglio spendere il proprio tempo in maniera più produttiva nella costruzione del portafoglio”, consiglia Bragazza. Questo significa:

-Pensare gli investimenti in modo coerente con i propri obiettivi.

-Tenere conto del beta (indicatore della sensibilità alle oscillazioni del mercato): un beta alto vuol dire maggior volatilità e quindi rischio.

-Guardare i fondamentali degli investimenti. All’inizio del ‘900 gli indici globali erano composti soprattutto da titoli finanziari e trasporti ferroviari, oggi dominano tecnologici e telecomunicazioni. I fondamentali, dunque, sono completamente diversi.

-Prepararsi a diversi scenari di mercato e accettare l’incertezza. Bragazza sintetizza in un termine: robustezza. “E’ l’abilità di resistere a fasi differenti senza compromettere la performance di lungo periodo”, conclude.

L'autore o gli autori non possiedono posizioni nei titoli menzionati in questo articolo. Leggi la policy editoriale di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.