L’Unione europea può liberarsi con successo dalla dipendenza dal gas russo. A dirlo è Stephen Ellis, strategist azionario di Morningstar, specializzato su energia e utilities, nel suo ultimo Observer di novembre.

Lo strumento per eliminare l’uso del gas di Mosca è il piano REPowerEU, presentato dalla Commissione europea il 18 maggio 2022 in risposta alla nuova realtà geopolitica, creata dalla guerra in Ucraina, e alle turbolenze del mercato mondiale dell’energia.

Il piano REPowerEU stabilisce una serie di misure per ridurre rapidamente la dipendenza dai combustibili fossili russi e accelerare la transizione verde, aumentando la resilienza del sistema energetico dell’Eurozona, anche attraverso i comportamenti responsabili di risparmio di cittadini e imprese.

Due sono le date fondamentali:

-Entro il 2027, l’UE vuole essere indipendente dalle forniture di gas russo.

-Entro il 2030, l’UE intende ridurre “massicciamente” la domanda di gas.

La determinazione dell’Unione è stata ribadita lo scorso 10 novembre dalla decisione del Parlamento europeo di adottare un testo legislativo che prevede l’inclusione delle misure del REPowerEU nei piani nazionali di ripresa e resilienza (PNRR).

Perché l’eliminazione del gas russo può avvenire già entro il 2025

“Pensiamo che l’Eurozona riuscirà a rendersi indipendente dal gas russo già nel 2025 e sicuramente entro il 2027, se manterrà gli attuali livelli di importazione di gas liquefatto (LNG)”, dice Ellis. “L’UE ha fatto progressi molto buoni fino ad ora per eliminare le forniture di Mosca, raggiungere gli obiettivi di stoccaggio, per cui dovrebbe superare l’inverno se saprà fare una gestione accurata delle scorte”.

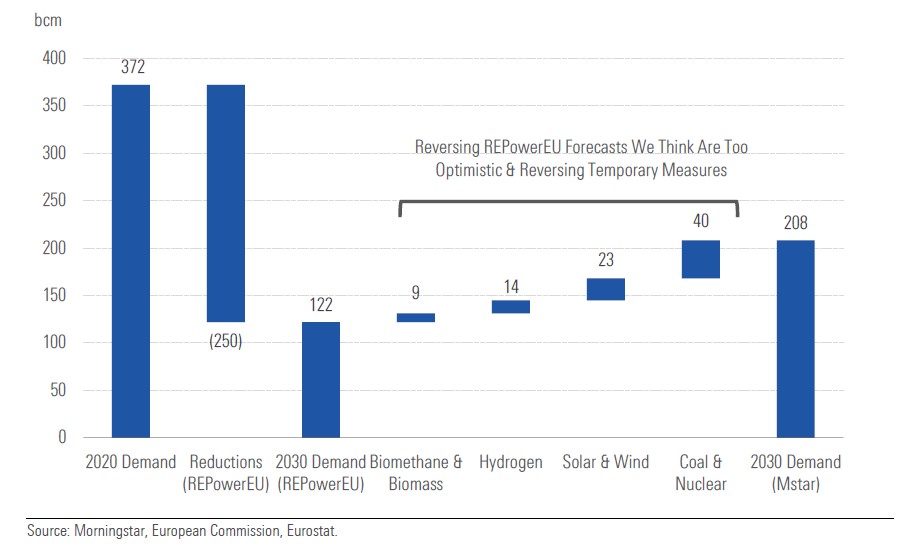

Il piano REPowerEU, tuttavia, potrebbe non raggiungere tutti i suoi obiettivi. Un’area critica è quella dei consumi, che è anche un pilastro della strategia per diventare indipendenti dal gas russo. Secondo gli analisti di Morningstar, i target di riduzione dei consumi di gas saranno difficilmente raggiungibili. Il piano prevede un taglio di 250 miliardi di metri cubi (bcm) di gas dai livelli di 372 bcm del 2020, con un obiettivo di 175 bcm da essere raggiunto entro il 2027. Entrambi questi numeri sono superiori a quanto importato dalla Russia nel 2021 per garantire una flessibilità in caso di temperature molto fredde.

Sulle rinnovabili, obiettivi troppo ambiziosi?

Per ridurre i consumi di gas russo, una delle iniziative più importanti del piano europeo riguarda le fonti rinnovabili, in particolare solare, eolico, biometano, biomasse e idrogeno. Secondo gli analisti di Morningstar, tuttavia, gli obiettivi dell’UE in questo campo sono troppo ambiziosi, perché le procedure per ottenere i permessi sono lunghe e farraginose e i costi di produzione di alcune energie pulite, come biometano, biomassa e idrogeno, sono ancora troppo alti e poco competitivi rispetto ad altre sorgenti alternative.

C’è poi la questione del nucleare e del carbone, per i quali, secondo Ellis, l’Unione europea potrebbe ritornare sui suoi passi una volta che l’emergenza finirà. “Consideriamo le misure temporanee. Ad esempio, la prevista eliminazione graduale dell'energia nucleare da parte del Belgio nel 2025 potrebbe continuare, così come quella tedesca, attualmente prevista per aprile 2023. Con il calo dei prezzi del gas, ci aspettiamo che il carbone diventi antieconomico per la produzione di energia”, afferma Ellis.

“Per queste ragioni, prevediamo che nel 2030 la domanda di gas sarà di 86 bcm più alta di quella prevista ne REPowerEU plan, ossia di 208 bcm, nel nostro scenario base”.

Le previsioni di Morningstar sulla domanda di gas naturale nell’UE sono superiori rispetto a quelle del REPowerEU Plan

La diversificazione delle fonti

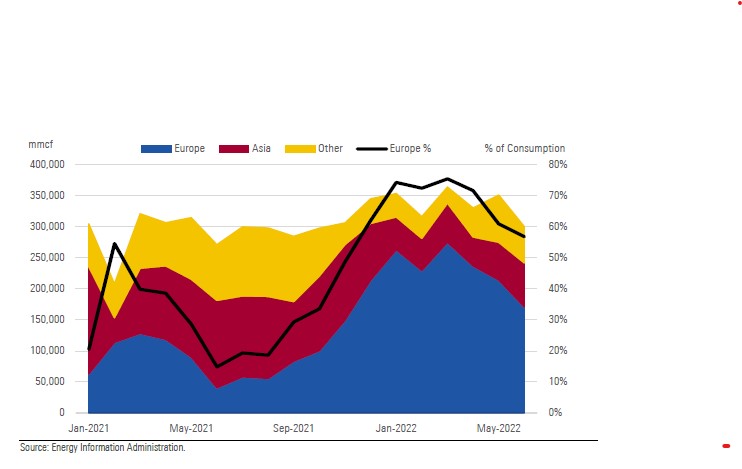

Per affrancarsi dal gas russo, tuttavia, l’Eurozona non può solo contare sulla riduzione dei consumi, ma deve diversificare le fonti di approvvigionamento e su questo fronte ha già fatto passi in avanti, aumentando le forniture di gas liquefatto, in particolare dagli Stati Uniti.

L’Europa ha rilevato oltre il 70% dei carichi di LNG degli USA all'inizio del 2022 e rimane ben al di sopra dei livelli storici. Secondo gli analisti di Morningstar, però, la situazione non durerà a lungo e ci sarà un calo della domanda entro il 2030.

“Ci sono pochi segnali che le forniture di LNG americano serviranno la domanda europea nel lungo periodo, poiché i nuovi contratti sono diretti principalmente ai mercati asiatici. Inoltre, l'Europa fa affidamento su unità galleggianti di stoccaggio e rigassificazione, o FSRU, per portare il gas sui mercati dell'UE, e i suoi contratti sono in gran parte temporanei, il che lascia pensare che la domanda non sarà duratura”, dice Ellis. “Gli investitori potrebbero davvero essere troppo ottimisti sul fatto che la domanda di LNG americano sia permanente”.

La domanda di LNG USA da parte dell’Europa è superiore alla media storica

Quando scenderanno i prezzi del gas?

Molti investitori, così come cittadini e imprese, si domandano se il piano REPowerEU riuscirà a fare tornare i prezzi ai livelli pre-bellici. Le previsioni di Morningstar indicano che il costo del gas e dell’energia rimarrà alto nel 2023, ma successivamente potrebbe declinare rapidamente. Si tratta di stime più ottimiste rispetto a quelle del mercato dei future, dove i trader mostrano un certo scetticismo riguardo al successo del piano dell’Unione europea per rendersi indipendente dal gas russo a causa della sua complessità, del numero elevato di obiettivi e iniziative e del loro orizzonte temporale di lungo periodo.

Le opportunità per gli investitori

“Il pessimismo sul REPowerEU ha generato opportunità di investimento”, dice Ellis. “Diverse imprese energetiche e utilities possono beneficiare di maggiori vantaggi competitivi a seguito del piano per eliminare il gas russo. Tra queste, ci sono Equinor (ticker EQNR), Shell (SHELL), RWE (RWE) e Centrica (CNA), SSE (SSE) e Orsted (ORSTED). Anche i fornitori di impianti per produrre energia solare, come SolarEdge Technololgies (SEDG) hanno solide prospettive di crescita”. Nel settore industriale, Morningstar guarda alle società che operano nel settore dell’efficienza energetica, come Honeywell (HON), i cui prodotti e servizi saranno fondamentali per ridurre i consumi.

Per la metodologia Morningstar di analisi azionaria, clicca qui.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.