La COP27 arriva alla fine di un anno in cui i prezzi sui mercati dell'energia sono risultati in pieno surriscaldamento, alimentati inizialmente dalla riapertura del mondo dopo il lockdown da Covid-19. L'espansione della domanda che ha seguito la ripartenza economica del pianeta non ha trovato altrettanta elasticità nell'offerta. Anzi, complici le crescenti tensioni geopolitiche a livello internazionale degli ultimi mesi, la disponibilità di petrolio e gas naturale è addirittura diminuita. La conseguenza è stata il ricorso a fonti di energia che erano state messe in secondo piano come il nucleare e il carbone.

Il risultato è una situazione in cui i timori per il clima e per il livello di carbonio nell'atmosfera stanno aumentando invece di diminuire come vorrebbero gli obiettivi di cui si discute a COP27. Per cercare di trovare soluzioni per mitigare gli effetti complessivi di emissioni inquinanti di CO2, negli ultimi mesi è cresciuto l'interesse per un'area poco conosciuta del sistema finanziario, i mercati del carbonio, che dopo anni di "far west" si avviano verso una fase di maturità.

Cosa sono i mercati di carbonio?

I mercati del carbonio sono una soluzione di ingegneria finanziaria, fondata sulla presenza di un mercato per affrontare il cambiamento climatico. Il concetto di base è ambizioso ma tutto sommato semplice: cercano di dare un prezzo all'impatto futuro delle emissioni industriali di oggi sul clima del nostro pianeta, facendo luce su questo costo nascosto. In sostanza, su questi mercati si comprano diritti a inquinare di CO2 l'atmosfera pagando un costo. I venditori di questi diritti sono invece tutti quei soggetti, a cominciare dalle aziende, che con il loro lavoro tolgono, direttamente o indirettamente, anidride carbonica generando appunto "crediti" di carbonio che possono essere venduti.

Ma se è vero che si tratta di un concetto tutto sommato abbastanza semplice, è anche vero che questi particolari contratti legati al carbonio sono difficili da valutare e scambiare. D'altronde, è evidente che il costo futuro per la società di una tonnellata di anidride carbonica è sia inconoscibile che altamente soggettivo.

Le due tipologie dei mercati di carbonio

Come spiega Madeline Hume di Morningstar nella sua analisi intitolata Are Carbon Credits Ready for Their Close-Up?, esistono due tipi di mercati del carbonio: compliance e voluntary.

Il punto che li accomuna è di voler quotare una medesima entità: il prezzo di una tonnellata di carbonio. Attenzione, però. Esiste una differenza fondamentale: il modo in cui i detentori pagano per le emissioni di carbonio.

I compliance markets consentono alle aziende di determinati settori di acquistare permessi per poter inquinare, come quando si paga un pedaggio per poter percorrere una strada. Sono spesso chiamati programmi cap-and-trade. Infatti, i governi impongono che le imprese in settori specifici mantengano le emissioni di carbonio sotto un tetto particolare, chiamato "cap". Quindi, tutte quelle imprese che inquinano meno di quanto stabilito possono vendere il loro eccesso di carbonio, il "carbon credits", sul mercato a chi ha bisogno di acquistare permessi di inquinare visto che supera le soglie consentite.

I voluntary markets funzionano invece più o meno come le indulgenze del cristianesimo medievale, chiedendo perdono (pagando per rimediare al proprio peccato di inquinare) dopo che si commesso il "peccato" di inquinare. In sostanza si chiede alle aziende inquinanti di pagare retroattivamente i combustibili fossili che hanno già bruciato per raggiungere gli obiettivi autoimposti, comprando sul mercato.

L'espansione dei mercati dei crediti di carbonio

Che tipi di contratti si scambiano sui mercati di carbonio?

I due mercati appena visti offrono due diversi tipi di titoli. I due contratti sono correlati ma non sono la stessa cosa.

I crediti di carbonio (carbon credits), che vengono scambiati solo sui compliance market, rappresentano il diritto del titolare di emettere una tonnellata di anidride carbonica. Le aziende che vogliono inquinare devono acquistare un credito di carbonio prima di emetterne. Di contro, i carbon credit vengono creati quando un'altra azienda nel sistema inquina meno CO2 di quanto consenta loro un regolatore. Questo eccesso di carbonio viene riconfezionato come credito di carbonio e può quindi essere scambiato su un mercato del carbonio di tipo "compliance".

Le compensazioni di carbonio (carbon offsets), negoziate solo sui voluntary markets, consentono alle aziende e ai privati di compensare, pagando un costo tramite un acquisto di carbon offsets le proprie emissioni di carbonio dopo che sono state rilasciate nell'atmosfera. Questi contratti quotati riducono attivamente la quantità di carbonio attualmente nel sistema. Infatti, quanto viene incassato con la vendita di compensazioni può finanziare o progetti di energia rinnovabile, che così costruiti avranno la capacità di ridurre effettivamente future emissioni di carbonio, o progetti di uso del suolo, che sottraggono carbonio all'atmosfera attraverso cose come la riforestazione.

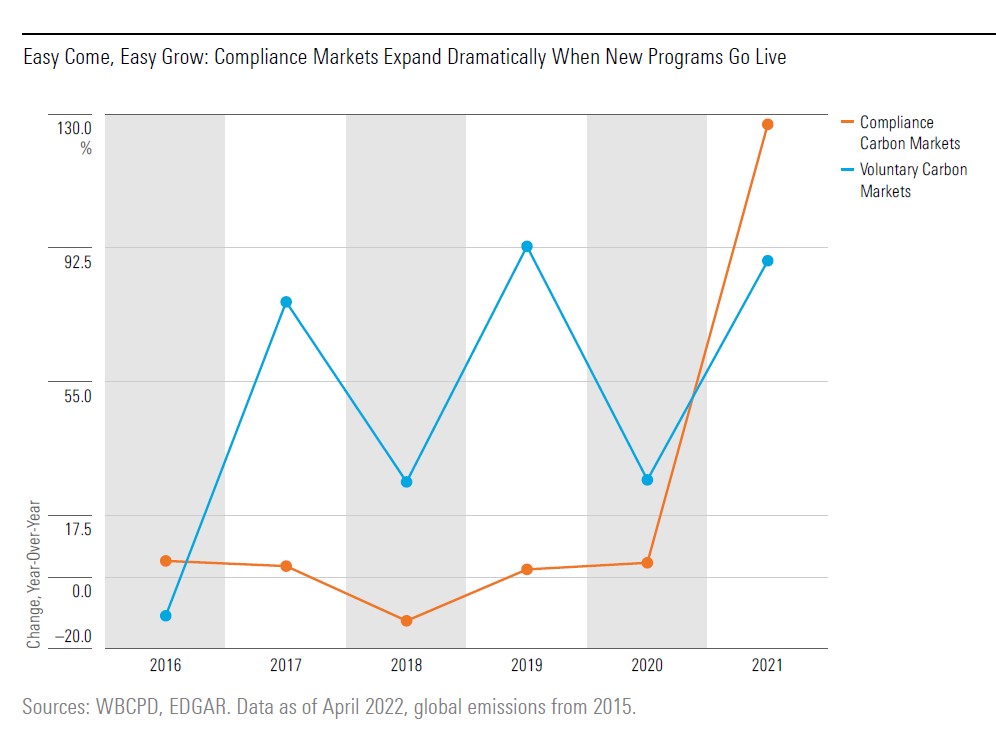

I numeri della crescita

I voluntary markets guadagnano terreno convincendo persone e aziende ad assumersi la responsabilità delle proprie emissioni inquinanti e, finora, sono cresciuti a un livello costante del 45%.

Ma la costruzione del consenso è lenta. Secondo la Banca mondiale, le compensazioni di carbonio hanno cancellato solo 352 megatoni di CO2 equivalenti nel 2021, non considerando i mercati del carbonio associati al Protocollo di Kyoto delle Nazioni Unite, poiché non sono strettamente volontari.

Nel frattempo, i compliance markets coprono più di 8.590 megatoni di CO2‚ equivalenti all'anno, il che li rende il meccanismo di determinazione dei prezzi di riferimento per il carbonio. Questi mercati e i crediti di carbonio che vengono scambiati su di loro fanno la parte del leone nei volumi e nell'interesse degli investitori.

Lo stato dell'arte dei mercati di carbonio

Oggi, i mercati del carbonio non forniscono indicazioni di prezzo stabili: il rapporto tra quotazioni dei combustibili fossili e prezzi del credito di carbonio è troppo debole. Ciò limita l'attrattività di questa asset class per gli investitori, per non parlare dei produttori che cercano di prevedere di quanto hanno bisogno per ridurre la loro produzione di carbonio.

In sostanza l'assenza di tale legame diretto non permette di determinare se questi mercati riducano le emissioni.

Ciò che riduce davvero le emissioni è un limite alle stesse in costante calo. Un tetto rigorosamente imposto alle emissioni di carbonio costringe le industrie regolamentate a ridurre la propria impronta di carbonio o ad accettare qualsiasi cosa ordinino i mercati di carbonio. Il problema è che la maggior parte dei cap non è molto prevedibile.

Cosa possono fare i regolatori per favorire lo sviluppo dei carbon credits

L'analisi di Madeline Hume sottolinea che le autorità di regolamentazione possono modificare i sistemi esistenti per reprimere generosi limiti alle emissioni e prezzi volatili, a condizione di avere un interesse politico. Un'osservazione molto incoraggiante in tempi di COP27. Il problema, però, è che i sistemi normativi punitivi, che si tratti di una carbon tax o di un programma cap-and-trade, sono ampiamente impopolari.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/Q7DQFQYMEZD7HIR6KC5R42XEDI.png)