Gli investitori italiani sono avversi al rischio, preferiscono tenere i soldi liquidi o in obbligazioni, hanno generalmente la casa di proprietà e sono meno indebitati di quelli di altri Paesi.

All’opposto, quelli statunitensi, così come gli inglesi, sono più propensi all’investimento azionario e quindi ad assumere dei rischi in portafoglio. Nel non amare i pericoli dei mercati, gli italiani assomigliano di più a tedeschi e francesi.

E’ quanto emerge dal primo studio globale di Morningstar sui portafogli degli investitori (Global investor portfolio study), che ha analizzato 14 mercati, considerando fattori come le pratiche locali, l’offerta dei prodotti e le normative sul settore finanziario.

L’investitore medio non esiste

“Il nostro studio dimostra che non esiste il concetto di investitore medio”, ha dichiarato Wing Chan, autore principale dello studio e Head of Manager Research, Europa e Asia Pacifico. In effetti, le differenze sono numerose.

Gli investitori sono più propensi al rischio quando iniziano a investire presto. Questo è particolarmente evidente nei mercati con una maggiore prevalenza di sistemi pensionistici a contribuzione definita come l'Australia, la Nuova Zelanda, il Regno Unito e gli Stati Uniti. Al contrario, in mercati dove è consolidato il sistema di assistenza sanitaria pubblica e previdenza sociale come in Italia, e/o dove c’è uno schema a prestazione definita, come in Francia e Germania, gli investitori tendono ad essere più conservativi.

Cosa c’è nel portafoglio degli investitori

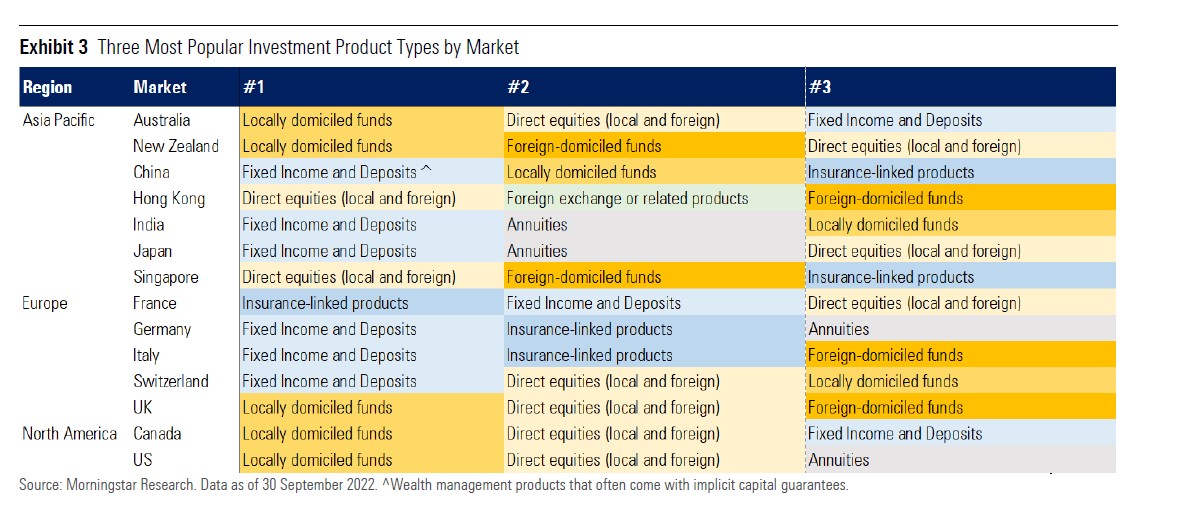

Tra i prodotti più popolari in Italia, troviamo al primo posto i depositi bancari o postali e il reddito fisso, al secondo i prodotti assicurativi e al terzo i fondi comuni domiciliati all’estero. Per contro, nel Regno Unito e in Nord America prevale l’investimento in fondi domestici e azioni locali ed estere.

I tre tipi di investimento più popolari nei singoli mercati

Perché gli investitori italiani sono prudenti

“L'approccio prudente e conservativo dell'investitore italiano è una funzione di fattori culturali oltre che sociali ed economici”, spiega Francesco Paganelli, senior Manager Research analyst di Morningstar. “Un livello relativamente basso di alfabetizzazione finanziaria gioca un ruolo nello spiegare il comportamento degli investitori. Un altro fattore da tenere presente è quello demografico, dato che oltre un quarto della popolazione ha più di 60 anni”.

La propensione al rischio è cresciuta negli ultimi anni, grazie alla diffusione dei fondi comuni. I risparmiatori, infatti, hanno ribilanciato il portafoglio in precedenza sovraesposto ai titoli di Stato. Tuttavia, i fondi domiciliati in Italia rappresentano meno della metà del patrimonio investito in questi strumenti. A prevalere sono i comparti esteri o estero-vestiti (round-trip), ossia quelli che sono di gruppi italiani, ma domiciliati in Lussemburgo o Irlanda.

Un conto salato

Gli investitori italiani sono svantaggiati rispetto a quelli di altri paesi per i costi che devono sostenere nell’acquisto dei fondi, la cui distribuzione è ancora dominata dalle banche. Commissioni di retrocessione e fondi a scadenza – questi ultimi collocati in modo massiccio negli ultimi anni – rendono il conto piuttosto salato per i risparmiatori. Il tutto aggravato dal fatto che la consulenza indipendente è ancora poco diffusa.

L’importanza della casa di proprietà

Il “mattone” è un elemento distintivo degli italiani, anche se in tutta Europa è una componente chiave della ricchezza. Nel Belpaese, costituisce l’asset più importante non solo per i ceti medi, ma anche per quelli più alti. La casa è spesso di proprietà (senza essere gravata da mutui) e trasferita tra le generazioni in eredità.

Sostenibilità, ruolo di supporto nel portafoglio

Per quanto riguarda la sostenibilità, gli investitori italiani, come quelli di diversi paesi europei, attribuiscono un ruolo di supporto alla costruzione del portafoglio, mentre in altri mercati, tra cui Cina, India e Giappone, il contributo è nullo o minimo.

Nota metodologica

Lo studio si basa sugli strumenti d'investimento disponibili agli investitori retail e mass affluent che hanno la possibilità di investire nei propri mercati domestici. I 14 mercati analizzati nello studio sono: Australia, Canada, Cina, Francia, Germania, Hong Kong, India, Italia, Giappone, Nuova Zelanda, Singapore, Svizzera, Regno Unito e Stati Uniti.

Gli analisti del team Manager Research di Morningstar hanno analizzato in ogni mercato le principali fonti di dati disponibili pubblicamente (come banche centrali e istituti statistici), i principali studi globali e le ricerche pubblicate localmente, oltre a consultare il database di Morningstar di prodotti gestiti, per comprendere le allocazioni e le preferenze in termini di prodotti. Ogni analista ha compilato un sondaggio specificando le fonti utilizzate. I sondaggi sono poi stati oggetto di revisione da parte di editor presenti in ogni mercato e degli autori dello studio. Gli autori hanno fornito le linee guida e hanno anche supervisionato l'idoneità delle fonti. Le nostre conclusioni su ciascun mercato derivano da analisi comparative quantitative e qualitative.

Per avere maggiori informazioni sulla metodologia, clicca qui.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.