.png)

Ci sono pochissime asset class che hanno performato positivamente nel 2022. Azioni e obbligazioni hanno sofferto, e anche le materie prime hanno iniziato a vacillare a causa dei crescenti rischi di una possibile recessione globale.

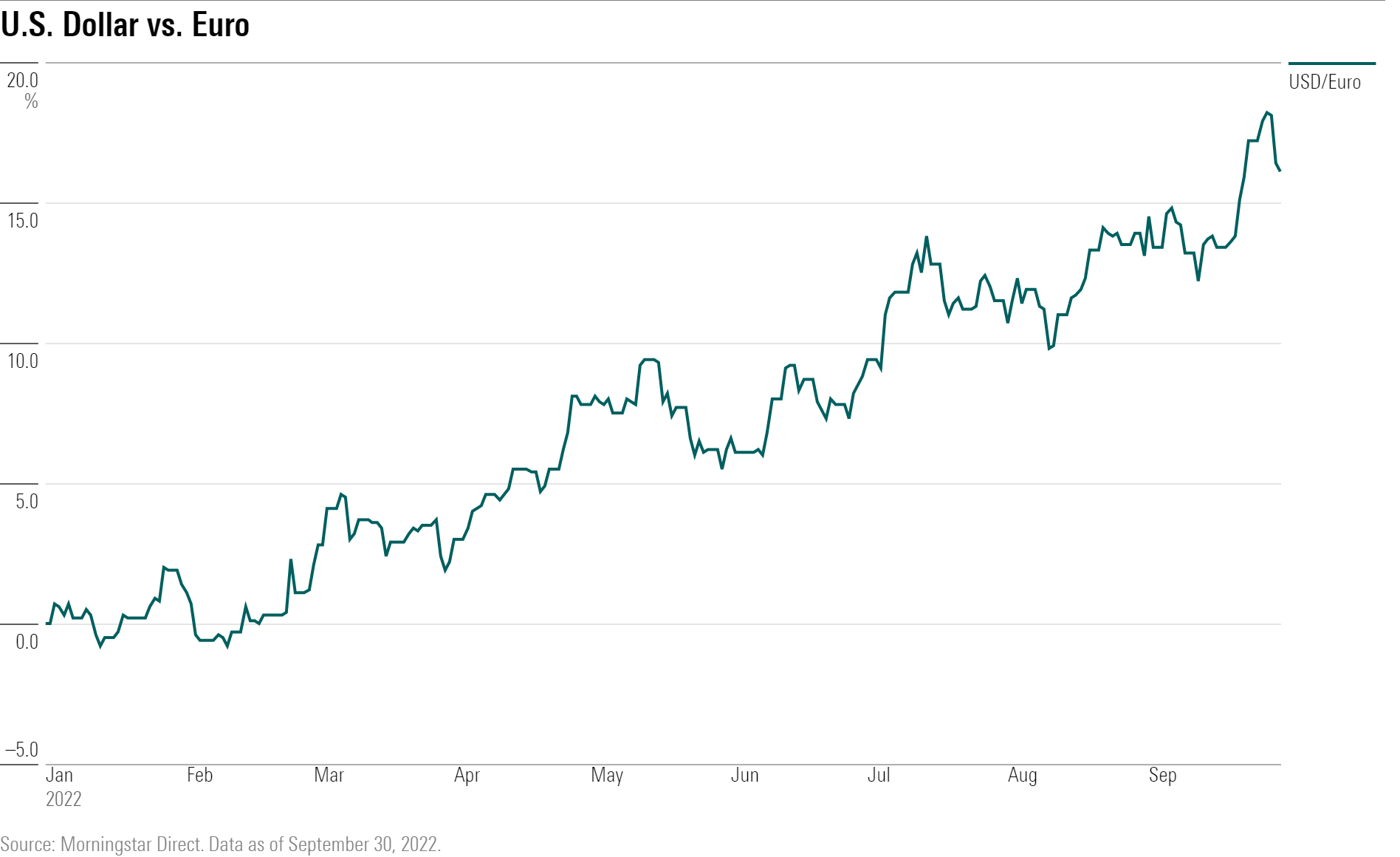

Il vero protagonista dei mercati finanziari, fino ad ora, è il dollaro Usa. Nei primi tre trimestri dell’anno, il biglietto verde ha guadagnato poco più del 16% sull’euro e si è apprezzato anche nei confronti della sterlina e dello yen.

Figura 1: Crescita del tasso di cambio Dollaro/euro

Ma cosa sta spingendo in alto le quotazioni del dollaro? “L’inflazione negli Usa è salita dall’1,31% dell’agosto 2020 all’8,26% di agosto 2022 e questo ha fatto sì che la Federal Reserve sia stata una delle prime banche centrali a inasprire la propria politica monetaria alzando i tassi di interesse. A questo si aggiunge il fatto che il dollaro è considerato un bene rifugio, e il negativo andamento dei mercati azionari a livello globale ha spinto gli investitori a rifugiarsi nel biglietto verde”, dice Dave Sekera, chief U.S. market strategist di Morningstar.

Le fluttuazioni del tasso di cambio hanno anche un impatto diretto sugli utili aziendali e in particolare su quelli delle società che realizzano gran parte del loro fatturato fuori dai confini nazionali. Quando le società traducono questi ricavi in dollari, per ogni importo di valuta estera guadagnato ottengono una quantità inferiore in USD e questo impatta negativamente sulla crescita degli utili. “Relativamente al rafforzamento del dollaro rispetto alle altre valute estere, le aziende maggiormente penalizzate sono quelle che presentano una marcata discrepanza tra ricavi e costi operativi. Ad esempio, se le loro entrate sono in valuta estera, ma i loro costi sono in USD, il margine operativo è destinato a restringersi. Al contrario, se i ricavi sono in dollari USA e i loro costi sono in valuta estera, questi ultimi si deprezzeranno e le aziende registreranno un'espansione dei loro margini”, aggiunge Sekera.

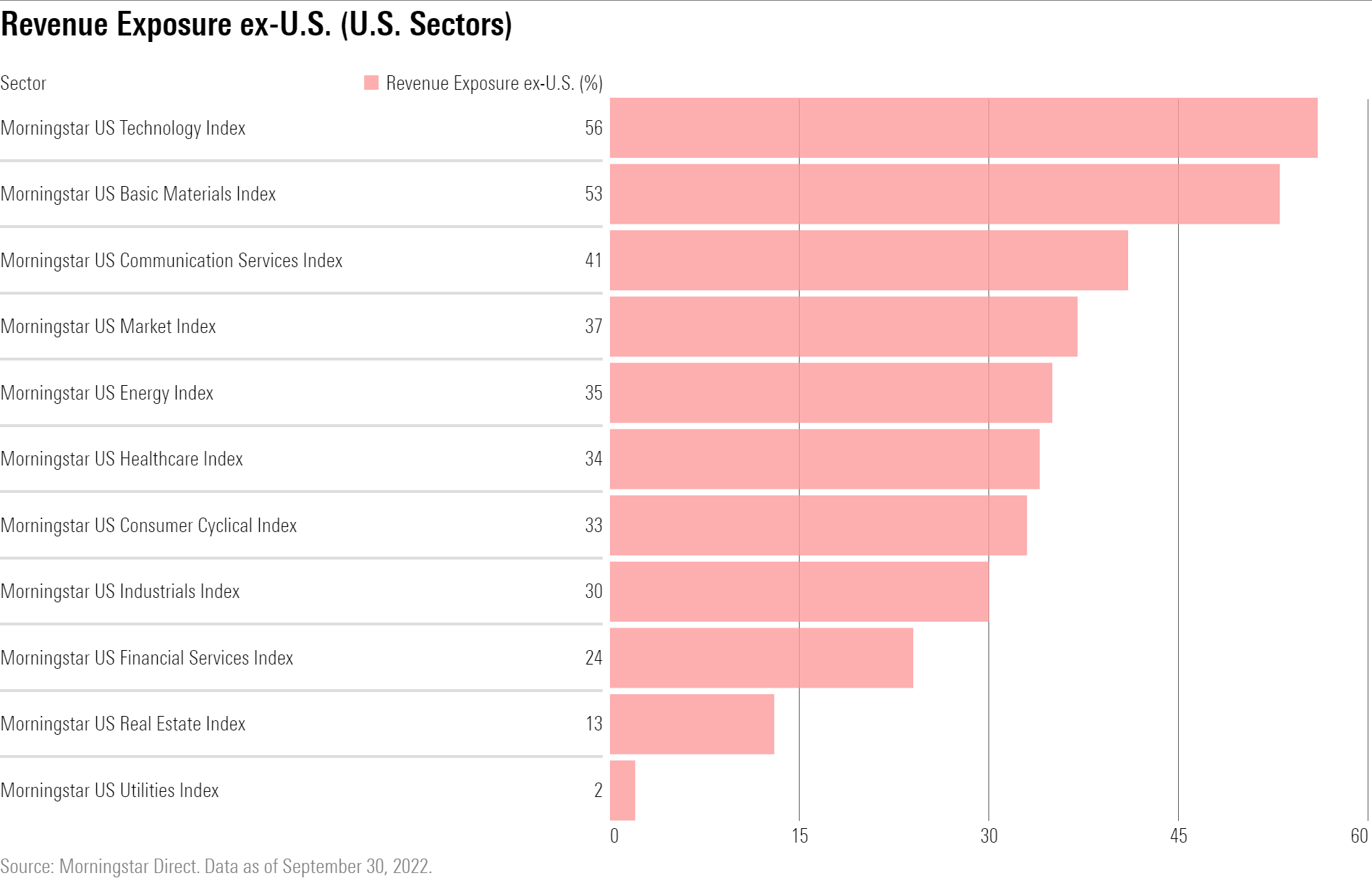

Quali azioni sono più colpite da un dollaro forte?

La domanda chiave che si devono porre per gli investitori, dunque, è dove le aziende ricavano le loro entrare, piuttosto che dove sono domiciliate. Per questo motivo abbiamo utilizzato l’analisi della Revenue Exposure di Morningstar per capire quali settori negli Usa generano la maggior parte delle loro entrate fuori dal mercato interno, in modo da individuare quelli che sono maggiormente colpiti dal rafforzamento del dollaro (vedi Figura 2).

Figura 2

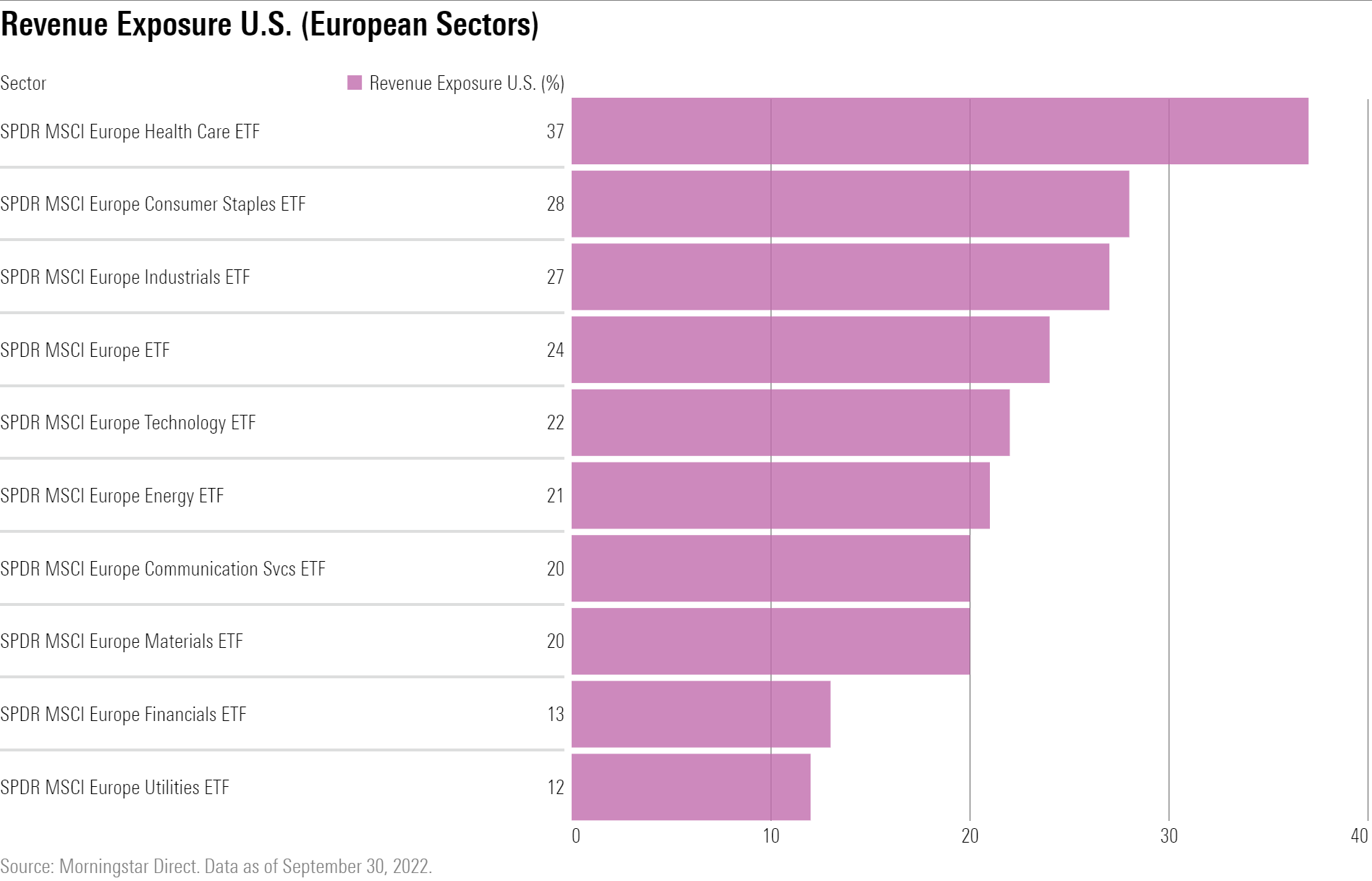

Allo stesso modo abbiamo esaminato i settori europei che generano più entrate negli Stati Uniti. Ovvero quelli che in questa fase traggono maggior beneficio dal rafforzamento del biglietto verde (vedi Figura 3).

Figura 3

I grafici mostrano anche un confronto con l'indice rappresentativo del mercato di riferimento (il Morningstar US Market per i settori statunitensi e l'MSCI Europe per i settori europei).

Negli Stati Uniti, le società tecnologiche sono quelle più esposte all’apprezzamento del dollaro, mentre in Europa sono le aziende del comparto salute a beneficiare maggiormente del rafforzamento del biglietto verde rispetto all'euro.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.