Il mercato europeo degli ETF smart beta fatica a trovare una direzione.

La prima parte dell’anno è stata positiva, ma la dinamica futura non è facile da prevedere. Se si guarda a quello che è successo lo scorso anno, si ha l’impressione di un andamento intermittente.

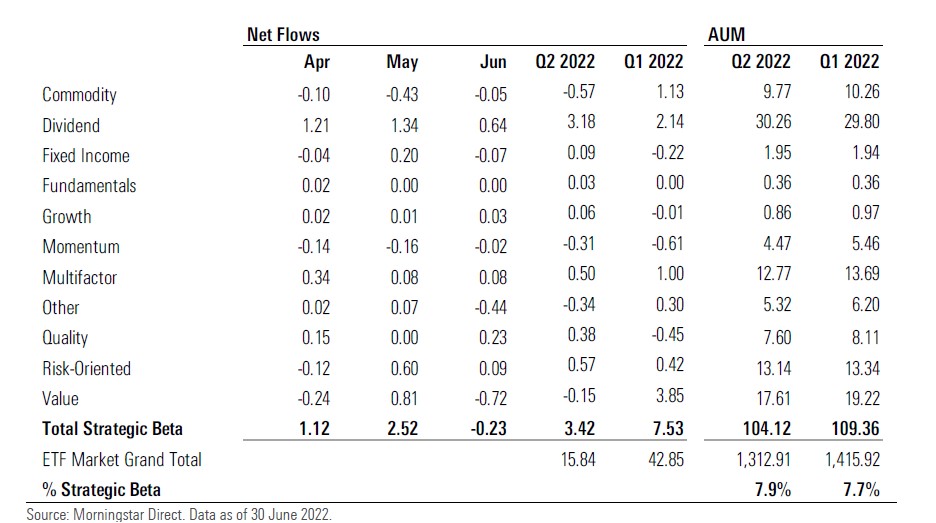

I dati più recenti, raccolti da Morningstar, indicano flussi netti positivi pari a 3,4 miliardi di euro nel secondo trimestre 2022, che si sommano ai 7,3 miliardi del primo trimestre 2022, in netto miglioramento rispetto alla fine dell’anno scorso.

Ma il 2021 è stato a due facce. Nella prima parte, gli investitori hanno usato gli smart beta per cavalcare la ripresa dopo il crollo dei mercati causato dal Covid-19, facendo fluire circa 19 miliardi di euro (20 miliardi di dollari). Nella seconda parte, però, gran parte dei progressi sono stati vanificati. A fine anno, i flussi netti totali erano stati di 14,8 miliardi (15,6 miliardi di dollari).

Gli ETF smart beta, anche detti strategic beta, si caratterizzano perché non replicano i tradizionali indici a capitalizzazione, ma danno l’esposizione a determinati fattori come il valore (value), la crescita (growth), i dividendi o il momentum.

L’industria europea degli Strategic beta: flussi e patrimonio

Falsa partenza per il value

Nella prima parte del 2022, l’incertezza dei mercati e il calo delle valutazioni hanno indotto molti investitori ad acquistare le strategie value, che investono in titoli caratterizzati da valutazioni attraenti rispetto alle prospettive di utili ed altri parametri come il price/book e il price/cash flow. Gli strumenti di questo tipo hanno raccolto quasi 4 miliardi di euro in tutta Europa, capovolgendo la dinamica di deflussi dell’ultimo trimestre 2021.

Nel secondo trimestre, tuttavia, queste strategie hanno perso nuovamente popolarità e registrato lievi ribassi.

Nel 2021, gli strumenti con il più alto tasso di crescita erano stati quelli orientati alla qualità, che investono in aziende con solidi livelli di redditività, bilanci in salute, efficienza nell’uso dei capitali e un vantaggio competitivo nel settore in cui operano. Tutte queste caratteristiche garantiscono generalmente una maggior stabilità nelle fasi di ribasso. Le strategie quality hanno subito deflussi nel primo trimestre 2022, interrompendo il loro momento favorevole, nonostante la volatilità del mercato.

La strana dinamica degli ETF Low volatility

Se si guarda ad altre strategie, escluse quelle sui dividendi, che mostrano una popolarità più consolidata, è difficile tracciare una linea chiara. Ad esempio, gli strumenti che mirano a ridurre la volatilità (risk-oriented) hanno registrato deflussi netti sia nel 2020, nonostante il crollo delle Borse, sia nel 2021. Parte dell'attrattiva delle strategie azionarie a bassa volatilità derivava dall’idea che potessero aiutare in mercati in crisi. Ma spesso ci si è dimenticati che sono comunque strumenti che investono in equity, quindi comportano dei rischi.

“E’ pericoloso pensare che ‘minore’ volatilità significhi ‘assenza’ di volatilità”, dice Ben Johnson, responsabile della ricerca globale sugli ETF di Morningstar. “La caratteristica più interessante di questi strumenti è che possono aiutare l’investitore a rimanere sul mercato in fasi difficili, anche se non è detto che le persone accettino di perdere, sebbene un po’ meno di un paniere tradizionale. Gli strumenti di questo tipo possono avere un posto in portafoglio, ma non diversificano il rischio azionario come possono fare, ad esempio, i bond quando le Borse crollano”.

L’offerta si sposta su ESG e temi

Da un lato gli investitori faticano a sposare un fattore per lungo tempo, dall’altro l’industria finanziaria sembra essere interessata a promuovere altri segmenti, soprattutto la sostenibilità e le strategie a tema. Secondo il report annuale di Morningstar sugli smart beta, il mercato europeo ha ormai raggiunto la maturità.

Nel 2021, ci sono stati 25 lanci e 14 chiusure, ma nei precedenti due anni erano prevalse queste ultime. Il numero dei debutti, comunque, è davvero basso se confrontato con quello dei prodotti tematici (139 nuovi ingressi nel 2021) o dei fondi sostenibili (oltre 600 l’anno scorso).

Versione aggiornata dell’articolo pubblicato su We Wealth il 4 luglio 2022.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.