Negli ultimi sette anni la capitalizzazione di mercato delle criptovalute è aumentata vertiginosamente dai circa 5,2 miliardi di dollari del gennaio 2015 (relativo alle prime 100 valute virtuali) ai quasi 1.700 milioni di dollari del gennaio 2022.

Negli ultimi mesi, il mercato è stato molto volatile e ha subito pesanti crolli e oggi ha una capitalizzazione intorno ai mille miliardi di dollari (dati CoinMarketCap al 18 luglio 2022).

Le criptovalute sono arrivate a rappresentare il quarto asset finanziario più popolare tra gli investitori, dietro ad azioni, fondi comuni di investimento e obbligazioni.

Figura 1: Capitalizzazione di mercato delle criptovalute (gennaio 2015-gennaio 2022)

Ci sono però diverse cose da capire sull'universo delle criptovalute prima di investire in questo asset, ad esempio quali sono i diversi tipie e come sono alimentate dalle diverse blockchain.

Sebbene il Bitcoin sia la criptovaluta più conosciuta, ce ne sono numerose altre disponibili. La seconda valuta digitale più grande è Ether, la cui principale differenza rispetto al Bitcoin è il suo scopo: mentre la costruzione del Bitcoin è abbastanza semplice ed è pensata principalmente per fungere da valuta alternativa, Ether contiene anche il codice per attivare vendite e acquisti quando vengono soddisfatti determinati criteri (noti come "contratti intelligenti"). E poi ci sono le altcoin, una categoria che include tutte le altre criptovalute, come Ripple e Litecoin.

Queste valute digitali sono alimentate dalle blockchain, che registrano ogni transazione e non possono essere modificate. Diverse blockchain supportano differenti tipi di criptovalute: Bitcoin, ad esempio, vive sulla blockchain di Bitcoin; Ether su quella di Ethereum.

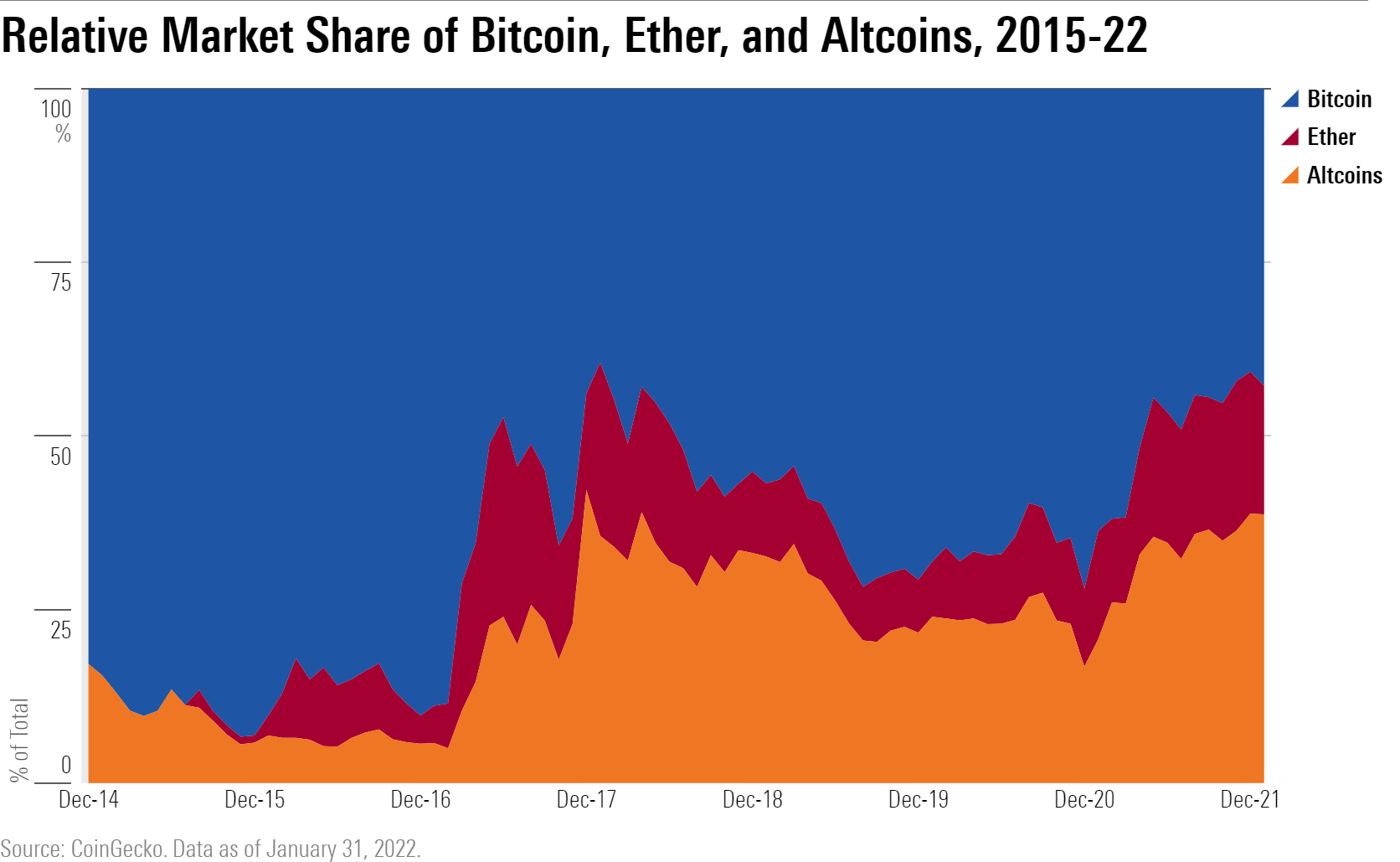

Se il Bitcoin perde quote di mercato, salgono i competitor

Non siamo stati sorpresi dallo scoprire che il Bitcoin ha rappresentato la maggior parte della crescita aggregata del mercato delle criptovalute durante la sua fase iniziale di sviluppo, ma è stato invece sorprendente vedere come esso abbia rapidamente perso quote a favore di altre valute digitali negli ultimi anni.

Come illustrato nel grafico seguente, da gennaio 2017 a gennaio 2022, un indice ponderato per la market-cap delle prime 100 criptovalute (dopo il Bitcoin) ha sovraperformato il Bitcoin di oltre il 75% (rendimento annualizzato). Anche se il Bitcoin ha reso in media il 103% ogni anno nel periodo preso in considerazione, la sua quota di mercato è scesa da quasi il 90%, registrata a dicembre 2016, a meno del 43% del gennaio scorso, a tutto vantaggio di Ether e delle altcoin.

Figura 2: Quota di mercato delle criptovalute

Nel recente passato il prezzo di Ether ha registrato forti picchi e crolli molto pesanti a causa del susseguirsi delle speculazioni circa l'ampia varietà di applicazioni della blockchain di Ethereum. Da gennaio 2021, tuttavia, la quota di mercato di Ether si è attestata costantemente tra il 15% e il 20%.

La mancata espansione di questa valuta digitale è anche dovuta al fatto che un numero molto elevato di utenti si è riversato sulla piattaforma Ethereum rendendo estremamente costoso fare trading. Le altre altcoin, come ad esempio Solana, hanno sviluppato blockchain che hanno costi di transazione inferiori a Ethereum pur offrendo applicazioni comparabili (soprattutto servizi finanziari decentralizzati) e di conseguenza hanno guadagnato quote di mercato.

Le altcoin, da parte loro, sono in genere più specializzate del Bitcoin o di Ether. L'altcoin tTerra, ad esempio, esiste su una blockchain che crea solo token stablecoin, una classe di criptovalute supportata da asset come il dollaro statunitense o l'oro, ma il sistema è recentemente crollato. L'altcoin Polkadot, d'altra parte, traghetta informazioni o asset tra altre blockchain.

In passato, la specializzazione della blockchain ha prodotto l’effetto di allontanare l'interesse degli investitori, ma ora, con la maturazione del mercato delle criptovalute, prevediamo che la diversità tra le altcoin possa diventare un punto di forza chiave per questa asset class e aiutare a rompere la storica correlazione tra Bitcoin e gli altri asset digitali.

Con i grandi guadagni arriva anche la grande volatilità

Dal +9.500% di Ether nel 2017 al balzo di Solana nel 2021 (+11.100%), possiamo dire che il crescete interesse per le criptovalute è stata una di quelle profezie che si è autoavverata. Gli investitori hanno visto i guadagni sbalorditivi e sono entrati, determinando un’ulteriore pressione al rialzo sui prezzi. Ma ogni rally mozzafiato ha successivamente dato vita a un crollo altrettanto forte e le criptovalute mancano di un'àncora fondamentale come può essere il valore nominale di un'obbligazione o i flussi di cassa scontati di un'azione. Ether ha perso quasi il 90% del suo valore tra il dicembre del 2017 e il dicembre del 2018, mentre Solana ha ceduto più del 50% tra il novembre del 2021 e il gennaio del 2022.

La volatilità delle criptovalute, se vista in aggregato, non può essere minimamente paragonata a quella di altre asset class: da gennaio 2015, ovvero da quando abbiamo dati regolari sui prezzi, fino a gennaio 2022, l'indice MVIS CryptoCompare Digital Asset 100 ha registrato una deviazione standard pari a più del doppio di quella del secondo indice più volatile che abbiamo identificato e a più di cinque volte quella dell'MSCI ACWI.

Figura 3: La volatilità delle criptovalute

Incredibilmente, questo valore della volatilità tiene conto anche delle stablecoin. Questo significa che le criptovalute non ancorate al dollaro o all’oro fluttuano molto di più di quanto non dica la deviazione standard dell’indice.

Le correlazioni delle criptovalute

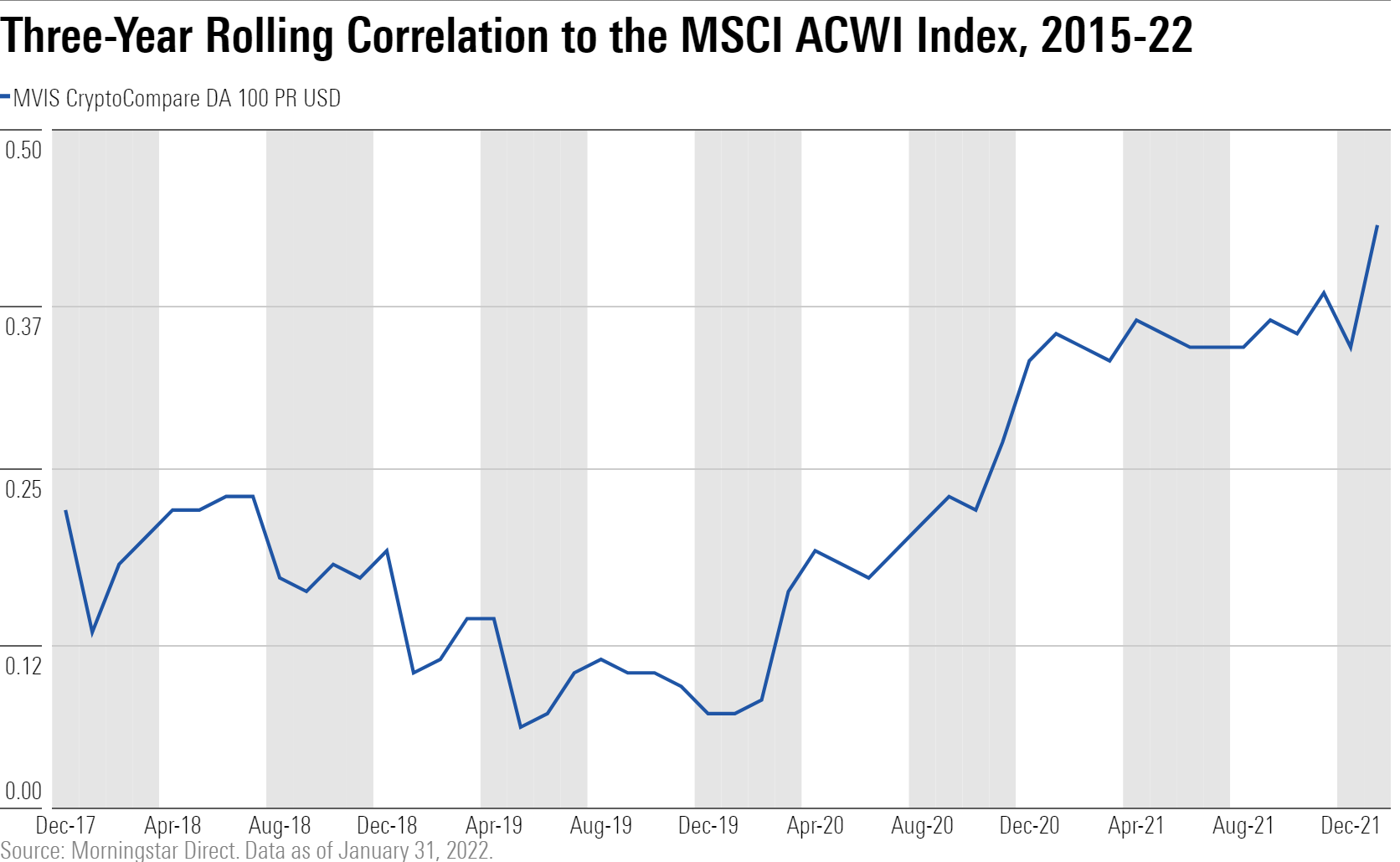

Le criptovalute non si comportano come nessun altro strumento finanziario e non solo per la loro volatilità. Per questo motivo hanno catturato l'interesse degli investitori istituzionali che cercano di ridurre la correlazione degli asset in portafoglio.

Detto questo, la correlazione tra criptovalute e azioni è aumentata negli ultimi anni, soprattutto dopo il crollo del mercato azionario nel 2020. Tuttavia, è necessario analizzare questo dato nel contesto: le criptovalute non sono state le sole a sperimentare correlazioni più elevate con il mercato dell’equity. La stessa cosa si è verificata anche per i bond. Questo fenomeno è normale durante i periodi di stress del mercato, ma poi le correlazioni tendono a ridursi. In termini relativi, però, possiamo affermare che le criptovalute non hanno praticamente alcuna correlazione con le azioni.

Figura 4: Analisi della correlazione

Il Bitcoin si muove con l’oro?

Definite come “oro digitale”, per via della fornitura fissa e della natura decentralizzata, le criptovalute hanno attirato l'attenzione di coloro che credono che potrebbero agire come una valida alternativa al lingotto.

Figura 5: La correlazione con l'oro

Questa tesi ha un suo fondamento, ma nel breve termine gli analisti di Morningstar concordano che è improbabile che il Bitcoin affievolisca la lucentezza dell'oro. Il metallo prezioso è stato utilizzato dall’uomo per condurre affari almeno dal 600 a.C., mentre il Bitcoin esiste solo da 14 anni.

Gli impieghi dell’oro nell’industria e nei consumi, oltre che in finanza, permettono di ammortizzare la caduta del valore del metallo prezioso derivante da cambio di sentiment del mercato. Riteniamo che rispetto all'oro, il Bitcoin manchi di applicazioni alternative sufficienti a controbilanciare l’effetto degli eventi di mercato sul suo prezzo e che questo limiti la sua utilità come riserva di valore.

Inoltre, nel caso del Bitcoin abbiamo a disposizione solo 11 anni di dati sui prezzi e in questo ristretto arco temporale abbiamo visto che durante l'unica correzione del mercato, la caduta dell'oro è stata limitata, mentre le perdite del Bitcoin sono state significative.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.