I mercati non trovano pace

I mercati azionari hanno cominciato il mese di giugno in modo contrastato.

Le Borse europee perdono lo 0,7% (all’8 giugno), con quella italiana che fa peggio (-1,12%). In leggero ribasso anche l’azionario globale (-0,45% in euro) e Wall Street (-0,15% in dollari e -0,33% in euro). Per contro, i listini cinesi hanno imboccato la strada del rialzo (+4,59% in euro).

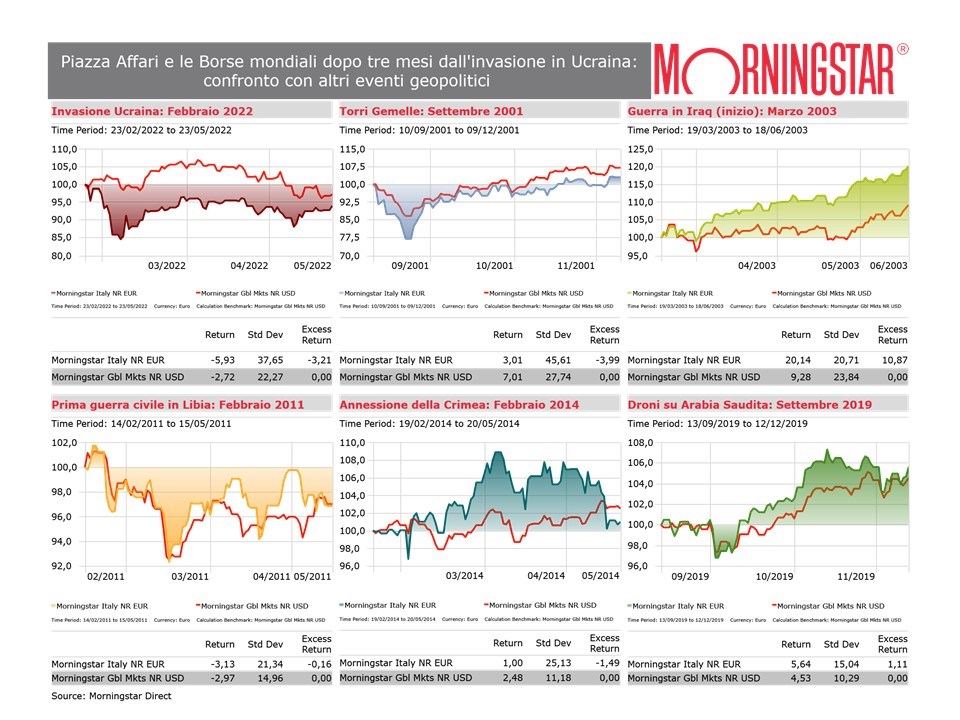

Dall’invasione russa in Ucraina il 24 febbraio, il bilancio per le principali piazze finanziarie globali è negativo, con cali più pronunciati in Europa (-5,11% l’indice Morningstar Europe). Nello stesso periodo, Piazza Affari ha perso oltre il 7%.

BCE, a luglio il primo rialzo dei tassi

L’inizio del mese di giugno è stato caratterizzato dall’attesa per la riunione della Banca centrale europea (9 giugno), dopo gli ultimi dati sulla fiammata dell’inflazione. Come largamente atteso dagli investitori, l’istituto di Francoforte ha annunciato la fine del Quantitative easing il 1° luglio e un primo rialzo dei tassi di 25 punti base nella riunione del 21 dello stesso mese. Il successivo ritocco potrebbe essere a settembre, ma la sua entità dipenderà dall’andamento dei prezzi. Successivamente, la BCE proseguirà finché non si riporterà l’inflazione all’obiettivo del 2%. La banca centrale ha rivisto le proiezioni per il caro-vita al 6,8% in media nel 2022 e sopra il 2% ancora nel 2024.

Per il responsabile del reddito fisso di Groupama AM, Thomas Prince, “siamo all’inizio di una lunga storia per quanto riguarda l’inflazione”. Le ragioni di breve termine sono note: incremento dei prezzi delle materie prime e colli di bottiglia negli approvvigionamenti. Ma gli investitori devono tenere con considerazione anche i rischi di medio termine, come una domanda superiore all’offerta e una possibile spirale tra prezzi e salari. “Poi ci sono le esigenze di lungo termine di maggiori investimenti legati ai cambiamenti demografici, alla transizione ecologica e alle questioni geopolitiche”, osserva Prince.

Come undici anni fa?

Per la prima volta dal luglio 2011, la BCE torna a parlare di aumento dei tassi di interesse. Allora, Jean-Claude Trichet, nonostante la crisi del debito della zona euro, aveva alzato il tasso di riferimento all'1,50%. “Era necessario combattere l'inflazione che si avvicinava pericolosamente alla soglia del 2,50%”, ricorda Nicolas Forest, responsabile globale reddito fisso di Candriam. “Il resto è noto e ha traumatizzato gli investitori obbligazionari, che si sono trovati a fronteggiare la crisi dei debiti periferici e la deflazione in Europa. Undici anni dopo, è difficile non fare un confronto tra i due scenari: Christine Lagarde, che è succeduta a Mario Draghi, deve nuovamente far fronte alla difficile situazione di combattere l'inflazione preservando al contempo la stabilità finanziaria”.

Perché lo spread BTP-Bund sta salendo

Il differenziale tra il decennale italiano e quello tedesco ha superato i 220 punti nella settimana cominciata il 6 giugno. Il rendimento è ai massimi dal 2018. La ragione principale risiede nell’elevato indebitamento dell’Italia, anche se le previsioni indicano un miglioramento. Secondo i dati contenuti nel DEF (Documento di economia e finanza 2022), approvato dal Consiglio dei ministri lo scorso 6 aprile, “il rapporto debito/Pil nello scenario programmatico diminuirà quest’anno al 147,0%, dal 150,8% del 2021, per calare poi progressivamente fino al 141,4% nel 2025”. La Banca centrale europea non può ignorare l’elevato indebitamento nell’area euro.

“Già adesso le obbligazioni degli Stati altamente indebitati vengono scambiate con un notevole premio al rischio rispetto ai Bund”, dice Bert Flossbach, co-fondatore di Flossbach von Storch. “Se i rendimenti dei titoli di Stato tedeschi dovessero salire al 2-3% a seguito di una lotta agguerrita all’inflazione da parte della Bce, quelli degli omologhi italiani si avvicinerebbero probabilmente al 4-5%. A quel punto – se non prima – l’istituto centrale dovrà fare marcia indietro e ricominciare ad acquistare le obbligazioni dei paesi penalizzati per far scendere i rendimenti”.

D’altra parte, la BCE prevede uno “scudo parziale” a protezione del debito degli stati periferici, in caso di forte rialzo dello spread. “Interrompendo il suo programma di acquisto di asset, ma non le operazioni di reinvestimento, la BCE spera di evitare un secondo ‘caso Italia’, ovvero dover supportare il nostro Paese perché il suo debito pubblico non è più sostenibile”, si legge in una nota di Legal & General Investment Management.

Petrolio, prezzi gonfiati

I prezzi del petrolio hanno subito una nuova impennata nella seconda metà di maggio, in vista del divieto dell'Ue sul petrolio russo, che si è concretizzato il 31 maggio dopo intensi negoziati tra gli Stati membri. Anche i prezzi dei prodotti derivati sono saliti alle stelle. Ma nel futuro potrebbe delinearsi una storia diversa.

“Nel breve termine, la domanda è a rischio a causa dell'aumento dei prezzi e delle chiusure in Cina”, spiegano Dave Meats and Allen Good, analisti di Morningstar. “Abbiamo ridotto la nostra previsione di domanda per il 2022 di 300 mb/d (migliaia di barili al giorno) a 99 mmb/d (milioni di barili al giorno), ma sono possibili ulteriori cali. Nei prossimi due anni, ipotizziamo una diminuzione dell'offerta russa e non prevediamo più il ritorno dei volumi dell'Iran. Nel lungo periodo, tuttavia, sta emergendo una storia contrarian: il livello degli impianti di perforazione negli Stati Uniti è salito al punto da far tornare l'eccesso di offerta intorno al 2024”.

Manca il personale, voli cancellati

L’industria del trasporto aereo sta avendo difficoltà a trovare personale e così molte compagnie sono costrette a cancellare dei voli. Il settore si sta dimostrando impreparato di fronte alla rapida ripresa della domanda in vista della stagione estiva.

“Molte compagnie aeree hanno programmato in modo irresponsabile i voli e venduto i biglietti per il periodo che precede e include la stagione estiva per generare flussi di cassa, nella speranza di poter servire i clienti al momento di effettuare i voli”, spiega Joachim Kotze, analista di Morningstar. Ma adesso manca il personale e difficilmente la situazione potrà essere risolta prima dell’estate. Dal punto di vista degli investitori, il rischio principale è di una revisione al ribasso degli utili e delle previsioni per il futuro, soprattutto se dovesse continuare il caro-energia e se la domanda turistica si riducesse nuovamente per effetto di una recessione economica.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.