Quanta Italia c’è nei fondi che investono nell’azionario della Penisola? A prima vista parecchia, ma molto dipende dalle lenti con cui si osservano gli strumenti.

Prendendo come punto di riferimento la categoria Morningstar Azionari Italia, il primo dato che salta all’occhio è che, mediamente, nei fondi dedicati al Belpaese l’azionario tricolore pesa per più dell’80%.

La questione cambia se gli strumenti vengono guardati attraverso il filtro della revenue exposure. In altre parole: dove le società che sono all’interno di un portafoglio realizzano la maggior parte dei loro guadagni. Questi (e l’andamento del titolo), dipenderanno in una certa misura dalla situazione dalla regione estera in cui lavorano di più.

Nel caso dell’Italia, le società presenti nei fondi del segmento realizzano (mediamente) meno del 50% delle loro revenue in patria. Una parte arriva da altre regioni. Ad esempio, più dell’11% è realizzato negli Stati Uniti e quasi il 12,5% è prodotto nelle maggiori zone emergenti (Asia emerging, Europa emerging e Latam insieme).

La revenue exposure dei fondi azionari Italia ad alcune regioni

Fonte: Morningstar Direct

Perché la revenue exposure è così importante?

"Le aziende continuano ad espandere la loro presenza globale e i mezzi tradizionali per misurare la diversificazione geografica sono sempre più insufficienti", dice Ben Johnson, direttore della ricerca sugli Etf di Morningstar.

Misurare la diversificazione globale studiando da dove arrivano le revenue, può quindi disegnare un quadro più completo del grado di diversificazione dei fondi.

“Gli indici borsistici dei mercati nazionali sono spesso citati come barometri della salute economica dei rispettivi paesi”, spiega Dan Lefkovitz, strategist di Morningstar Indexes Group. “Tuttavia, occorre ricordare che la Borsa e l'economia reale sono cose molto diverse. “Un mercato azionario è una raccolta di singole società, le cui fortune sono modellate da forze macro e microeconomiche, fondamentali e tecniche, nazionali ed estere. Nell'odierna economia globalizzata, il luogo in cui una società è domiciliata o quotata potrebbe essere indifferente rispetto alla propria attività”.

Insomma, i fondi specializzati sull’Italia che hanno in portafoglio società che realizzano una parte consistente dei loro guadagni in Usa, ad esempio, saranno condizionati anche dalla situazione di quel paese.

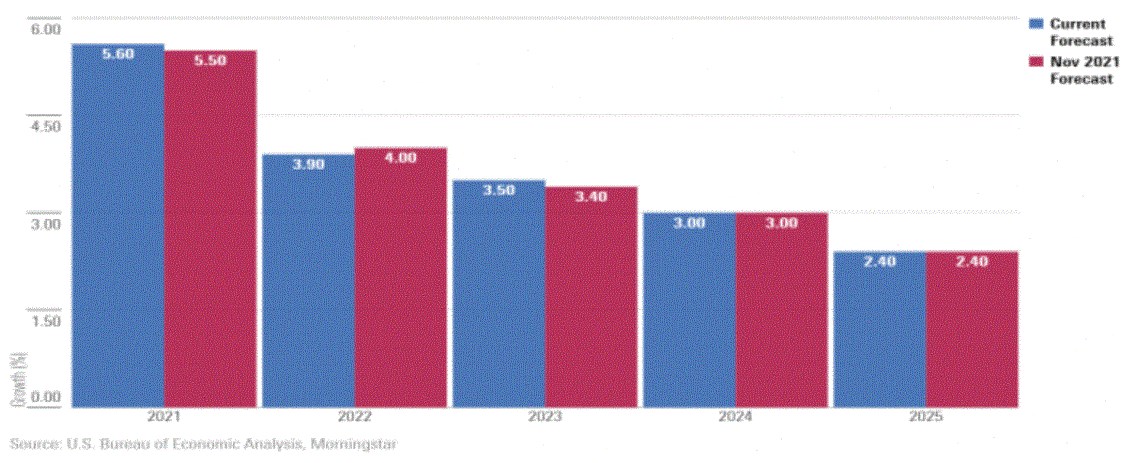

A seguito dell’arrivo della variante Omicron, Morningstar ha ridotto la previsione di crescita del Pil Usa per il 2022 al 3,9% dal 4% stimato a novembre.

Effetto Omicron su Pil Usa

Nella tabella in basso sono elencati i cinque fondi azionari Italia che hanno la maggior revenue exposure agli Usa (oltre a quella in Italia).

Fonte: Morningstar Direct

Attenti al country bias

Un errore che si fa spesso con i fondi dedicati ai singoli paesi è quello di acquistare uno strumento (o un asset) dedicato a un’area geografica che si conosce bene (in finanza questo comportamento viene definito country bias). “Prima dell'arrivo di Internet gli investitori avevano poche informazioni sulle società che erano fuori dai loro confini domestici. Per questo era naturale, soprattutto per i più prudenti, acquistare titoli di cui avevano molte informazioni”, spiega Iam Tam, Director della Investment Research di Morningstar. “Questo portava a una sovraesposizione alle azioni del proprio paese. Oggi gli investitori hanno molte più informazioni, ma il comportamento è lo stesso. Chi si muove in Borsa spesso cerca informazioni sul proprio mercato locale, per non uscire dalla comfort zone. E’ un atteggiamento comprensibile ma, dal punto di vista della diversificazione e del rendimento, rischia di essere penalizzante”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.