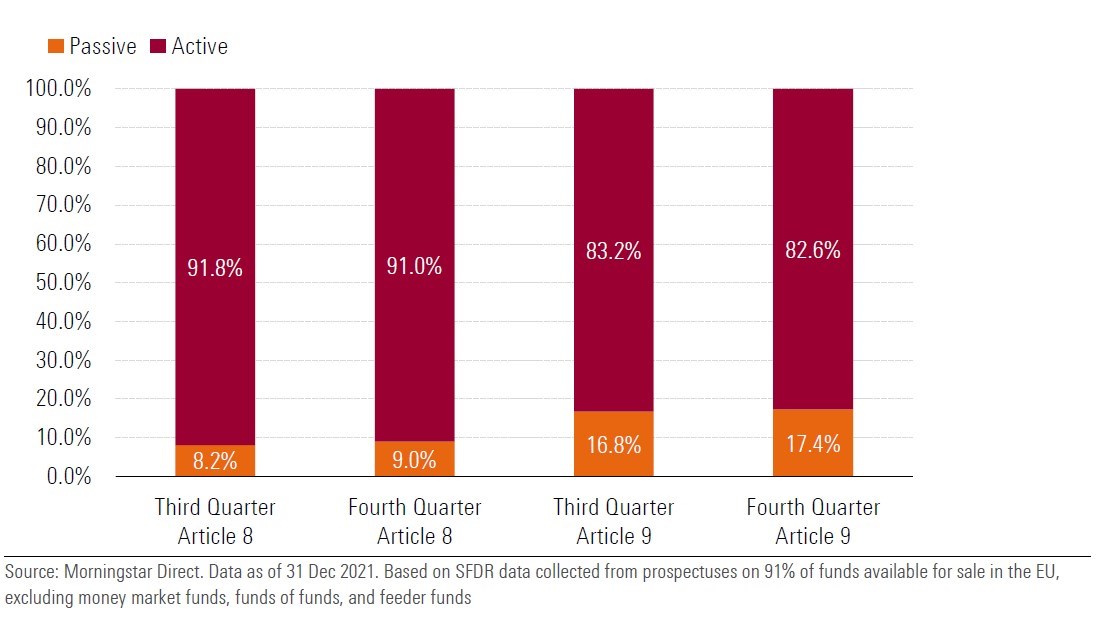

Le strategie attive dominano nella classificazione dei fondi in base al regolamento SFDR, ma quelle passive si fanno strada. Secondo l’ultimo rapporto di Morningstar, la quota di mercato degli indicizzati era del 9% per i prodotti classificati sotto l’articolo 8 (promozione di caratteristiche sostenibili) e del 17,4% per quelli articolo 9 (obiettivo di investimento sostenibile). Insieme rappresentano il 9,7% degli oltre 4 milia miliardi di euro di asset dei comparti socialmente responsabili (secondo la definizione della SFDR). La percentuale si confronta con il 20,3% della quota di mercato dei passivi sull’intero universo del risparmio gestito europeo.

Quota di mercato delle strategie attive e passive classificate come articoli 8 e 9 della SFDR

Gli ETF ESG sorpassano i fondi indicizzati

Tra le strategie passive, gli Exchange traded fund battono gli index fund: alla fine di dicembre, Morningstar ha contato 331 ETF classificati come articoli 8 o 9 e 240 fondi indicizzati. E’ un ribaltamento rispetto al passato, dove i comparti aperti dominavano gli investimenti passivi socialmente responsabili ed è la conseguenza del sempre maggior focus degli ETF provider sui fattori ESG (ambientali, sociali e di governance). Il patrimonio degli ETF sotto gli articoli 8 e 9 ammonta a circa 200 miliardi di euro.

L’articolo 9 batte l’8

Rispetto alle strategie attive, c’è una differenza sostanziale nell’allocazione degli asset. Per i passivi, la quota di mercato degli articoli 9 è superiore a quella degli articoli 8. La ragione, spiegano i ricercatori di Morningstar, risiede nel sempre maggior numero di strumenti indicizzati di notevoli dimensioni che replicano gli indici climatici europei (Climate transition e Paris-Aligned benchmark).

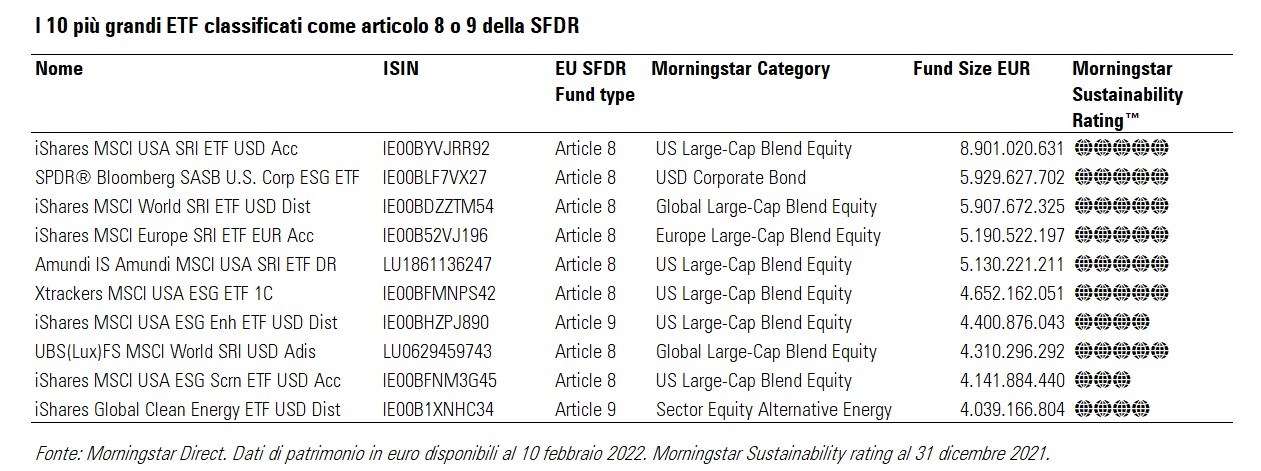

La top 10

Qui sotto mostriamo i dieci più grandi ETF classificati in base alla SFDR (sono state considerate solo le classi più anziane).

La tabella mostra che la maggior parte degli ETF di maggiori dimensioni rientra sotto l’articolo 8. Al primo posto troviamo iShares MSCI Usa SRI, che è anche nella classifica generale dei top 20 (che include gli attivi). Morningstar ha stimato che nel solo quarto trimestre 2021 abbia registrato flussi netti per 971 milioni di euro. L’ETF esclude i titoli con bassi punteggi ESG, prendendo a riferimento metriche come le emissioni di carbonio o la produzione di armi. Il paniere è costruito usando un approccio best-in-class dal punto di vista della sostenibilità.

Al secondo posto si colloca SPDR Bloomberg SASB U.S. corporate ESG, che è investe in obbligazioni societarie in dollari di alta qualità, escludendo gli emittenti con bassi rating di sostenibilità e coinvolti in aree controverse. In terza posizione, troviamo un altro ETF di iShares, l’MSCI World SRI, che ha in portafoglio una selezione di titoli azionari globali con un alto profilo ESG, escludendo società attive nella produzione di armi, energia nucleare, tabacco, alcol, gioco d’azzardo, intrattenimento per adulti, organismi geneticamente modificati, carbone termico, ecc.

Articolo 9 e benchmark climatici

Per trovare il primo ETF articolo 9 bisogna scendere in settima posizione. Si tratta di iShares MSCI USA ESG Enhanced, il quale da dicembre replica l’indice climatico europeo, Climate transition benchmark, che prevede una riduzione del 30% dell’intensità di carbonio rispetto all’indice MSCI USA tradizionale e una traiettoria di decarbonizzazione del 7% annuo. In decima posizione, troviamo il secondo articolo 9, che è l’unico settoriale nella classifica. E’ iShares Global clean energy che investe in società delle energie alternative e di apparecchiature e tecnologie per la produzione di green energy sia nei mercati sviluppati sia emergenti. Inoltre, esclude le imprese con alte emissioni di carbonio.

Anche al di fuori della top 10, gli ETF articolo 9 di maggiori dimensioni replicano tutti indici con un tema climatico, con una prevalenza di strumenti allineati ai benchmark climatici dell’Ue. Il più grande tra le strategie che prendono a riferimento il Paris-Aligned benchmark è BNP Paribas Easy MSCI USA SRI 5% S-Series PAB 5% Capped, che ha 3,54 miliardi di euro in gestione (al 9 febbraio 2021). Per essere conforme a questo indice, il fondo deve investire in aziende che riducono la carbon intensity del 7% annuo in media (percentuale in linea con gli obiettivi dell’Accordo di Parigi) e avere un’impronta di carbonio del 50% inferiore rispetto all’universo investibile.

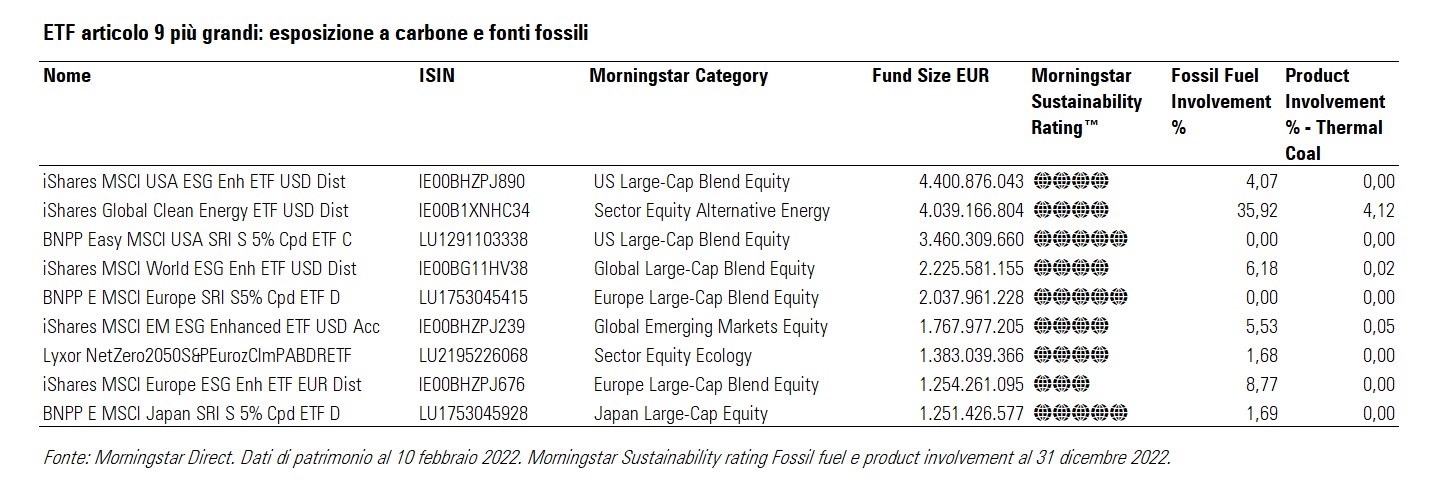

Il nodo delle fonti fossili

Nella comunità finanziaria è aperto il dibattito sul fatto che le strategie allineate ai benchmark Ue rientrino sotto l’articolo 9 della SFDR, ma finché non ci saranno degli standard regolamentari comuni probabilmente non si giungerà a una conclusione su questo tema. Guardando ai dati sul coinvolgimento nella produzione energetica da carbone termico, che è una delle più inquinanti, vediamo che i più grandi ETF classificati come articolo 9 hanno nella quasi totalità dei casi un’esposizione nulla o vicina a zero. L’unica eccezione è iShares Global Clean energy.

Se consideriamo, invece, l’esposizione alle fonti fossili, i valori sono maggiori e solo in due ETF è azzerata. “Questi dati possono sorprendere”, dice Hortense Bioy, direttore globale della ricerca ESG di Morningstar. “Ma si spiegano in larga parte con il fatto che molti fondi investono in società che stanno facendo una transizione verso il low carbon. In particolare, si tratta di compagnie petrolifere e del gas o utilities che hanno fissato degli obiettivi in tal senso e quindi stanno puntando sulle rinnovabili, ma operano ancora nel business delle fonti fossili”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.