Quando si parla di emergenza climatica e paesi emergenti la questione è molto più complessa che altrove. Non a caso la discussione è uno dei punti fondamentali in agenda al meeting COP26 che si tiene in Scozia, a Glasgow, in questi giorni.

I paesi in via di sviluppo hanno particolarmente bisogno di sostegno. Per questo le aree developed, secondo l’Onu che organizza il meeting, dovrebbero mantenere la promessa di destinare almeno 100 miliardi di dollari ogni anno in finanziamenti per il clima a sostegno delle zone emergenti.

L’Ocse (L’Organizzazione per lo sviluppo e la cooperazione economica) stima che nel 2018 siano stati spesi 78,9 miliardi di dollari di finanziamenti per il clima. Questi avrebbero dovuto includere l’aiuto per la costruzione in nuovi mercati di sistemi per l’adattamento e la mitigazione degli effetti climatici, oltre che il miglioramento della quantità, della qualità e dell’accesso ai finanziamenti per aiutare le comunità di tutto il mondo ad agire contro il cambiamento climatico.

Nel corso dell’ultima riunione del G20, a Roma, è stato confermato l'impegno sui finanziamenti nei confronti dei paesi in via di sviluppo, mobilitando congiuntamente 100 miliardi di dollari all'anno fino al 2025, per le azioni di mitigazione. Nuovi impegni sono stati assunti da alcuni dei membri del G20 per aumentare il proprio contributo, come l'Italia, che ha aumentato il proprio aiuto a 7 miliardi in cinque anni.

Sempre l’Ocse dice che il 70% dei 3,5 trilioni di dollari di investimenti necessari per la transizione energetica nei prossimi anni dovrebbe essere indirizzato verso i paesi in via di sviluppo. Il recente aumento degli investimenti in energia pulita, infatti, è concentrato nei paesi sviluppati. E, aggiunge l’Organizzazione, in un gruppo troppo piccolo di economie in rapida crescita.

Secondo i dati forniti dal governo brasiliano ad aprile 2021, per esempio, il paese sudamericano ha già un portafoglio di generazione elettrica tra i più puliti al mondo. Più dell’80% della sua energia è prodotta da fonti sostenibili, con quasi il 65% proveniente da grandi progetti idroelettrici e più del 15% da eolico, solare e biomasse. Oltre ai piani per diversificare le fonti di energia rinnovabile, l’amministrazione brasiliana si è impegnata a raggiungere la neutralità climatica entro il 2050 anziché il 2060, a contenere la deforestazione illegale entro il 2030.

L’India, intanto, a ottobre del 2020 si è impegnata ad aumentare al 40% la quota di combustibili non fossili nella sua produzione totale di elettricità entro il 2030.

La sostenibilità nei paesi emergenti

Fin qui le dichiarazioni di intenti. Ma in quale situazione si trovano i paesi emergenti quando si parla di sostenibilità, in generale, e di impatto ambientale in particolare? Secondo l'ultima edizione del Morningstar Sustainability Atlas, i paesi europei, in particolare quelli del nord, guidano il gruppo nelle pratiche ESG. Diverso il discorso per gli emerging. Alcuni grandi mercati asiatici, ad esempio, hanno ottenuto punteggi bassi sulla sostenibilità: la Cina, per citare il più grande, è nel terzo quintile e la Corea del Sud nel quarto. E un gruppo di mercati emergenti del Medio Oriente, dell'America Latina e dell'Europa dell’Est, tra cui Russia e Brasile, occupa il quintile più basso a livello mondiale.

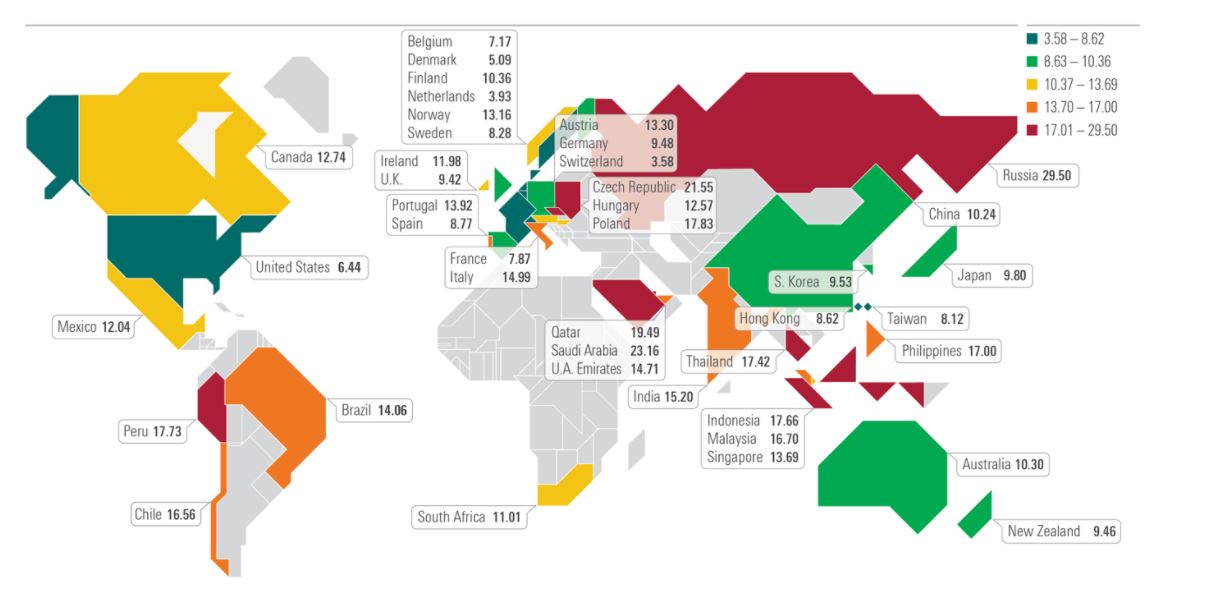

Andando nel dettaglio del cambiamento climatico e della transizione verso un mondo meno inquinato, Morningstar utilizza il Carbon Risk Score per valutare come le aziende e gli stati si stiano approcciando a economie a basse emissioni di carbonio.

Paesi dell'Europa occidentale come Svizzera, Olanda, Danimarca, Belgio, Francia e Svezia presentano i punteggi di rischio di carbonio più bassi, così come gli Stati Uniti. Dall’altra parte dello spettro c’è, per fare un nome, la Russia: con quasi il 55% della sua capitalizzazione di mercato in titoli energetici, ha il più alto punteggio di rischio di carbonio al mondo. Anche aree ad alta intensità energetica come la Polonia e la Repubblica Ceca comportano un rischio significativo di carbonio.

Carbon risk nei singoli paesi

Cosa fanno i gestori

E i fondi specializzati nei paesi emergenti, come si approcciano alla questione della sostenibilità? Per scoprirlo può essere interessante andare a vedere il processo di investimento utilizzato da alcune strategie che hanno gli Analyst rating migliori e che presentano un basso rischio quando si parla di Carbon classification.

Nella categoria Global Emerging markets, è presente Stewart Investment Global Emerging Markets Sustainable VI EUR Acc (Analyst Rating pari a Silver) che Christopher Franz, senior analyst del team di fund analysis di Morningstar definisce:“Una buona opzione per gli investitori che cercano un forte focus sulla sostenibilità”. “Dato il suo mandato, che si concentra su società che contribuiscono e beneficiano di pratiche di sviluppo sostenibile, gli investitori dovrebbero aspettarsi che le quote di energia e materials del portafoglio siano limitate”, spiega Franz. “Dal punto di vista geografico, l'India è stata a lungo un punto fermo del portafoglio. La quota della Cina è cresciuta negli ultimi tempi, ma è ancora un terzo rispetto al 33% presente nell'indice”.

Andando in Asia (escluso il Giappone) c’è Schroder ISF Asian Opportunities B Acc USD. “Gli analisti utilizzano metriche ESG per classificare ogni azienda su una scala che va da ‘Molto debole’ a ‘Molto forte’”, spiega Germaine Share, director del team di fund analysis di Morningstar. “I rating ESG hanno implicazioni sulle ipotesi di crescita di un titolo e sulle stime di fair value. Tenendo conto di questo secondo elemento, gli analisti valutano quindi i titoli da uno a quattro (uno rappresenta la forte convinzione che l’azione avrà buone performance). Il gestore costruisce un portafoglio di 40-60 titoli, con esposizioni settoriali e nazionali generalmente limitate rispettivamente a +/-20% (nel primo caso) e +/-15% (nel secondo) rispetto all'indice MSCI AC Asia ex Japan”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.