L’acqua è un buon investimento? Guardando i numeri la prima risposta che viene in mente è sì: si tratta di una risorsa fondamentale e la scarsità ne dovrebbe far aumentare il valore. Per chi investe in fondi, tuttavia, secondo gli analisti di Morningstar, la questione è un po’ più complicata.

I dati Fao (l'Organizzazione delle Nazioni Unite per l'alimentazione e l'agricoltura) dicono che solo l’1% di tutta l'acqua presente nel mondo è effettivamente potabile. Eppure, la tendenza comune è quella di trattarla come se fosse una risorsa infinita, con enormi quantità che, letteralmente, finiscono nei tubi di scarico ogni giorno. Secondo alcuni studi, ad esempio, una doccia quotidiana della durata di 10 minuti può richiedere fino a 100 litri d’acqua (più 5 kilowatt per portarla alla temperatura giusta).

Questo spreco assume una dimensione più grave se si considera che vaste aree del globo hanno bisogno di acqua. Secondo una ricerca del 2020 dell’Unesco, in tutto il mondo 3,6 miliardi di persone (quasi la metà della popolazione mondiale), vivono in zone che registrano scarsità d'acqua almeno un mese all'anno. La cifra è destinata ad aumentare fino a 5,7 miliardi entro il 2050.

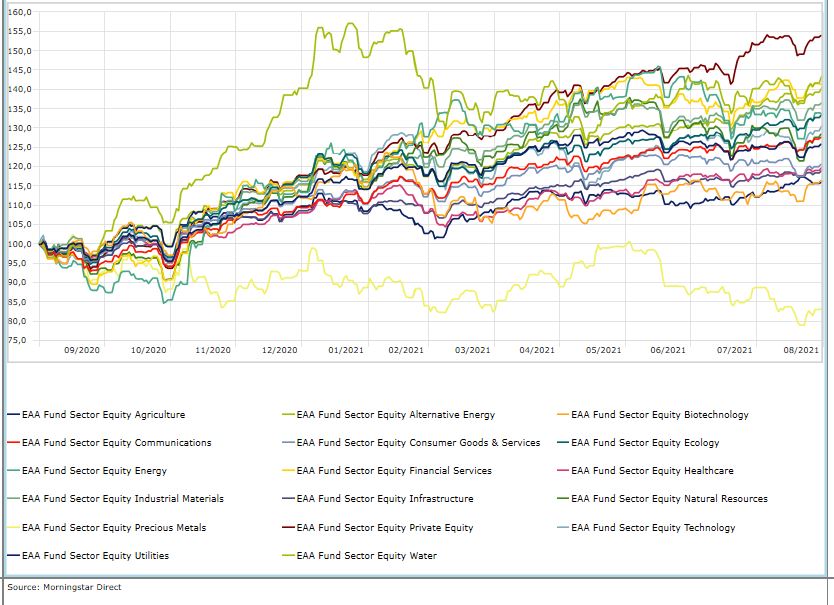

Spostando lo sguardo sulla Borsa, i fondi che investono nell’acqua si stanno comportando bene. In un anno (mediamente e in euro fino al 31 agosto) hanno guadagnato il 20,6% piazzandosi nella top five fra gli strumenti dedicati ai singoli settori.

Andamento fondi settoriali

Dati in euro

“I fondi dedicati all’acqua vivono al confine di due tendenze importanti nel mondo degli investimenti: le scelte ESG e quelle di strumenti tematici”, dice Bobby Blue, Manager research analyst di Morningstar Research Services.

Qui però, nascono i problemi. “Ci sono molti modi per dire che si sta investendo nell’acqua. Ma la discrezionalità che ha il gestore nella scelta delle società da acquistare porta a un portafoglio ampio, in cui spesso sono presenti partecipazioni che possono avere poco a che fare con il business dell'acqua”, dice l’analista. “Il risultato è che le performance assomigliano a quelle di indici azionari generalisti e non danno sufficiente diversificazione”.

A livello globale, secondo i dati Morningstar, ci sono circa 65 fondi dedicati all’acqua con circa 35 miliardi di dollari di asset in gestione. “È una nicchia che esiste da un po' di tempo e continua a crescere mano a mano che aumentano le preoccupazioni per la carenza d'acqua causata dai cambiamenti climatici e l'interesse a investire in modi per adattarsi o scongiurarla”.

A differenza dei mercati dell'energia e delle materie prime agricole, il business dell'acqua è frammentato e fortemente regolamentato. “Per questo motivo, nessuno di questi fondi idrici investe direttamente nei diritti sull'acqua o ha un'esposizione diretta al prezzo dell'acqua”, spiega Blue. “Preferiscono muoversi su società che i gestori di fondi ritengono abbiano un'esposizione al prezzo dell'acqua, vendendola, trattandola o utilizzandola come idea di investimento”.

L’acqua non è tutta uguale

Ci sono quattro grandi categorie in cui, generalmente, rientrano le partecipazioni dei fondi.

-Servizi idrici.

Aziende regolamentate che forniscono acqua potabile pulita e/o gestione delle acque reflue.

-Trasporto dell'acqua.

Pompe e tubi o aziende che lavorano comunque nella consegna dell'acqua.

-Tecnologia dell'acqua.

Aziende che producono apparecchiature per il trattamento o la purificazione dell'acqua.

-Varie.

Queste aziende possono avere poca o nessuna esposizione al settore idrico, ma possono essere considerate leader per quanto riguarda l’efficienza idrica.

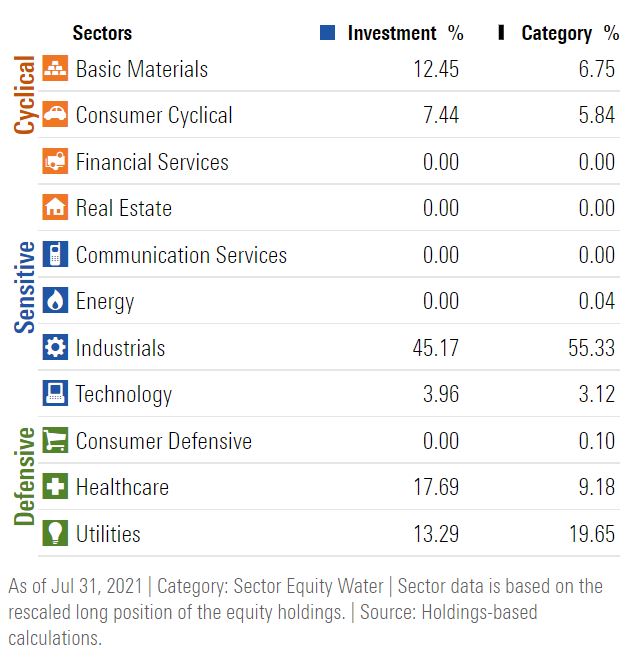

Per capire come si muove un gestore specializzato nell’acqua si può dare una occhiata al processo di investimento dell’unica strategia disponibile in Italia che ha un Analyst rating (Neutral. Process pillar: Above average): RobecoSAM Sustainable Water Equities M2 EUR.

“L'universo di investimento dell’acqua è suddiviso in pochi temi: beni strumentali e prodotti chimici, edilizia e materiali, qualità delle utility dedicate all’acqua”, spiega Ronald van Genderen, fund analyst di Morningstar in un report del 24 novembre 2020. “Le aziende presenti in portafoglio devono generare almeno il 20% dei loro ricavi dal settore idrico. Viene posta una forte enfasi sulla valutazione qualitativa di un'azienda, inclusi il modello di business, il settore, la posizione competitiva e la salute dei bilanci. A partire dal 2012, a seguito di problemi di selezione dei titoli causati da questioni di governance e contabili in diverse partecipazioni di portafoglio, è stata dedicata una maggiore attenzione a questi aspetti”.

I settori in cui investe il fondo RobecoSAM Sustainable Water Equities M2 EUR

Fonte: Morningstar Direct

“In generale, è difficile verificare se i manager seguano una strategia incentrata sull'acqua, perché oltre alle utility dedicate, non esistono settori, industrie o sottoindustrie riconosciuti a livello globale. Bisogna scavare nelle partecipazioni presenti in portafoglio”, dice Blue.

Acqua si o no?

Conviene quindi avere in portafoglio un fondo dedicato all’acqua? “La questione è dubbia”, spiega l’analista. “Sono fondi di nicchia che rischiano di duplicare l'esposizione azionaria che si ha già perché molte delle loro partecipazioni sono holding che hanno un posto di rilievo in altri strumenti equity. Inoltre non seguono molto bene il prezzo dell'acqua. Fino a quando non ci saranno prodotti che offrano una diversificazione maggiore, il costo elevato di questi strumenti non ne giustifica l’esposizione”.

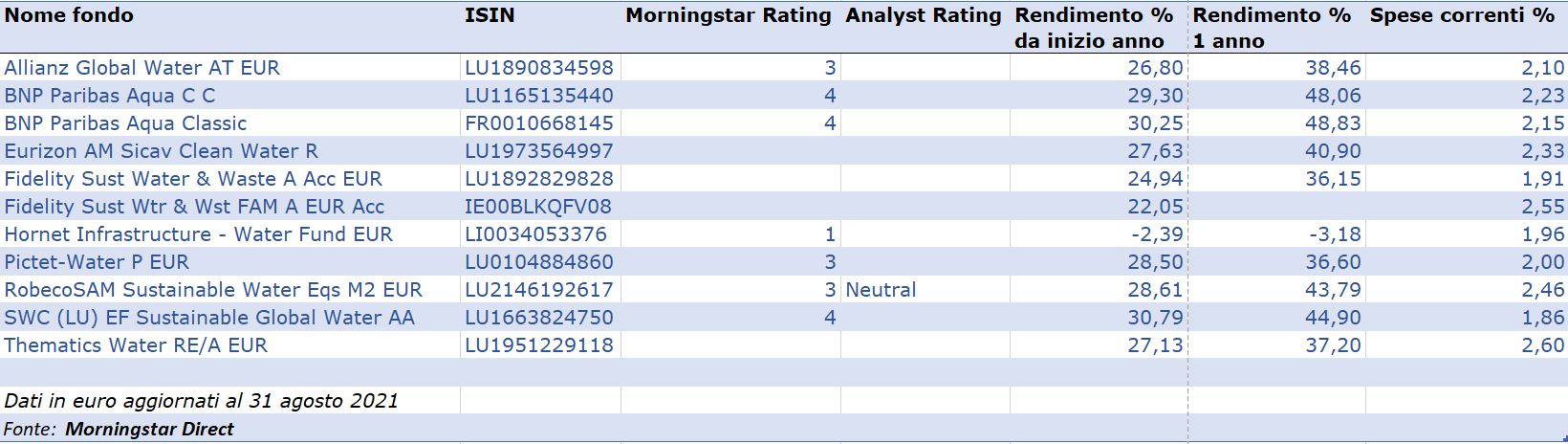

Nella tabella in basso sono elencati, in ordine alfabetico, i fondi della categoria Mornigstar Azionari Settore Acqua disponibili per la clientela retail in Italia con la performance da inizio anno, a un anno e le spese correnti.

I fondi Azionari settoriali Acqua

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.